Começando a economizar para a aposentadoria aos 40

p Há algo sobre como chegar ao grande 4-0 que muitas vezes faz com que você reavalie sua direção na vida. E quando você faz, é difícil escapar do fato de que o dia da sua aposentadoria está realmente se aproximando mais rápido do que você jamais imaginou ser possível.

p Se você é um daqueles que eliminou dívidas e tornou o investimento para a aposentadoria um hábito desde os seus 20 anos, há muito pouco a fazer além de curtir seu aniversário de 40 anos e continuar com o que está fazendo. Mas se você está chegando aos 40 anos sem fazer nada para se preparar para a aposentadoria, as perspectivas podem ser totalmente assustadoras.

p Relacionado>> Manobra em direção à aposentadoria:o que fazer na casa dos 30 anos

p Há algo sobre como chegar ao grande 4-0 que muitas vezes faz com que você reavalie sua direção na vida. E quando você faz, é difícil escapar do fato de que o dia da sua aposentadoria está realmente se aproximando mais rápido do que você jamais imaginou ser possível.

p Se você é um daqueles que eliminou dívidas e tornou o investimento para a aposentadoria um hábito desde os seus 20 anos, há muito pouco a fazer além de curtir seu aniversário de 40 anos e continuar com o que está fazendo. Mas se você está chegando aos 40 anos sem fazer nada para se preparar para a aposentadoria, as perspectivas podem ser totalmente assustadoras.

p Relacionado>> Manobra em direção à aposentadoria:o que fazer na casa dos 30 anos

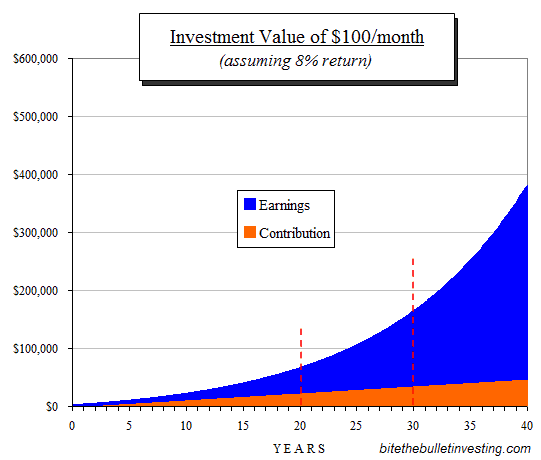

Onde você deveria estar?

p Se você perdeu a oportunidade de deixar o tempo realizar sua mágica de composição em seus investimentos, você enfrenta um problema de matemática simples:a abordagem combinada não funcionará para você se começar tão tarde. p Relacionado>> O poder extraordinário dos juros compostos p Este gráfico mostra a gravidade da situação: p

- aproximadamente $ 65, 000 após 20 anos, em oposição a

- aproximadamente $ 162, 000 após 30 anos.

O que agora?

p Você perdeu o trem de luxo para a aposentadoria. Não é agradável ouvir, mas é verdade. Embora não seja o fim do mundo, sua situação é, devemos dizer, "imperfeita, ”E você precisará encontrar uma maneira de compensar essa imperfeição.Invista três vezes mais do que quem começou há 10 anos. A boa notícia é que existem maneiras de entrar no caminho certo. A má notícia é que nenhum deles é ideal ou mesmo fácil. Vocês, Portanto, tem que decidir qual (ou mais) das seguintes imposições de imperfeição você vai seguir para sua melhor chance de recuperação:

- Aceite um nível de risco mais alto

- Envolva-se mais em suas atividades de investimento

1. Investir mais

p A matemática pode ser brutal, mas é simples. Digamos que você queira que seus investimentos forneçam US $ 50, 000 por ano (para escolher aleatoriamente, número redondo). Ninguém sabe quais serão as taxas de juros em vigor daqui a 20 ou 30 anos. (Trinta anos atrás, tivemos a sorte de obter uma hipoteca abaixo de 12% ao ano.) Os fundos de índice S&P 500 relativamente seguros rendem 2% em dividendos em dinheiro hoje em dia. Em títulos seguros da Apple ou da Microsoft, você pode ganhar algo semelhante. p Se esses números permanecerem inalterados, você precisaria de $ 50, 000 Ã · 2% =$ 2, 500, 000 para fornecer seus $ 50, 000 em segurança relativa. Para chegar a esses $ 2, 500, Número 000 em seu horizonte de tempo de 20 anos, você teria que investir mais por mês - algo mais na ordem de US $ 3, 850. Como eu disse, brutal, mas simples. p Relacionado>> Como investir $ 1, 000, $ 10, 000, ou $ 100, 0002. Aceitando mais riscos

p O risco é um tema carregado de emoções e até de muitas opiniões. Mas parece que esquecemos que o risco está ao nosso redor:Corremos o risco ao dirigir ao longo de uma rodovia, acreditar que uma simples linha pintada evitará que um caminhão que se aproxima nos destrua. A questão não é risco ou nenhum risco, é quanto risco. p Se você não tem $ 3, 850 por mês para investir em fundos de índices seguros, você não terá escolha a não ser assumir algum risco em algum lugar ao longo do caminho para compensar. Desagradável; mas novamente, a única maneira de contornar a matemática brutal.Exemplo de investimento alternativo

p Uma avenida de risco mais alto pode ser confiar em um retorno mais alto sobre seus investimentos quando você se aposentar (do que os 2% que presumimos acima). A cidade de Detroit, por exemplo, emitiu recentemente uma nova rodada de títulos para seu Corpo de Bombeiros. Esses títulos rendem 4,75 por cento, mais do que o dobro da taxa que assumimos anteriormente. Quando as pessoas ouvem “Detroit, ”Eles se encolhem e correm para as colinas. Contudo, esses títulos são provavelmente muito seguros porque eles ficarão antes de todos os títulos existentes (e nunca aconteceu que uma grande cidade pagasse zero em seus títulos). Perfeito? Claro que não. Mas algo a considerar? Com certeza - especialmente quando você sabe que não tem chance de ganhar mais de $ 2 milhões em 20 anos. p Se você presumir que negócios semelhantes continuarão disponíveis (uma suposição bastante segura), que afeta o pecúlio de que você precisa drasticamente:em vez de precisar investir $ 3, 850 por mês, $ 1, 900 por mês pode funcionar se você estiver pronto para assumir o risco adicional.Uma pequena advertência sobre estar nesta situação

p Antes que os leitores rápidos / preguiçosos peguem suas caixas de sabão e gritem a plenos pulmões que o risco é ruim, Observação:não estamos defendendo assumir um risco maior para enriquecer rapidamente. Como diz o ditado, "Tempos desesperadores requerem medidas desesperadoras." Existem vários motivos pelos quais alguém pode se encontrar em uma situação desesperadora com seus investimentos para a aposentadoria. (Mais sobre isso abaixo, mas nem todos têm a ver com ser preguiçoso ou arrogante em relação à aposentadoria.) p Ainda, é importante observar que o risco não é uma questão em preto e branco, uma escolha entre segurança total e ruína total. Em vez, o risco vem em tons de cinza. Milhares de pessoas navegam nessas sombras com bastante sucesso. Não é uma enterrada, Contudo. O risco de navegar com sucesso depende de ...3. Trabalhando mais duro

p Existem investimentos por aí que são menos passivos do que, dizer, fundos de índice, mas quais, se você aprender a fazê-los bem, pode ser mais lucrativo. Provavelmente, o exemplo mais visível é o aluguel. Poucos investimentos se provaram ao longo de tanto tempo e em tantos países como a clássica casa ao lado que você aluga. p Como qualquer pessoa que já fez esse caminho pode atestar, este não é um investimento passivo por nenhum estiramento da imaginação. Um amigo meu que foi bem-sucedido nisso chamou de um segundo emprego com esteróides. Para aumentar seu sucesso, você terá que fazer reformas e reparos sozinho, e você terá que lidar com a localização de inquilinos e com os problemas inevitáveis que eles trazem. Mas, em 20 anos, você pode transformar esse investimento em um fluxo de renda que se autoperpetua com uma proteção embutida contra a inflação. p Esse é apenas um exemplo; existem muitos. Eu aludi à questão dos títulos de Detroit acima. Se você estiver disposto a gastar tempo pesquisando um investimento específico, como títulos, com o tempo, você será capaz de discernir oportunidades que outras pessoas que dependem de fórmulas simplistas deixam de lado. A chave, Mais uma vez, é explorar opções e reservar o tempo que levará para ir além do investimento passivo.Juntando tudo

p A menos que você seja um grande ganhador, não há maneira indolor de recuperar o terreno perdido. Provavelmente, você acabará empregando alguma combinação das estratégias descritas acima.Aperte o cinto

p Para retirá-lo, a primeira coisa que você precisa fazer é apertar bem o cinto. Na casa dos 40, você estará perto de seu potencial máximo de ganhos. Se você não está investindo para a aposentadoria agora, a matemática simples diz que você provavelmente está gastando tudo. A mesma matemática diz que, a fim de investir, você terá que cortar esses gastos. Se você planeja investir muito, você precisará cortar muito. Realmente não há como contornar isso.- Um orçamento é o primeiro passo essencial. O abate de vacas sagradas será o próximo. Membros do clube, comer fora, viajar por, Shopping, até a sua bela casa, cada uma daquelas coisas próximas e queridas ao seu coração terá que ir para o bloco de desbastamento. As coisas só vão piorar se você não fizer isso.

- O segundo passo é livrar-se de qualquer dívida do consumidor. Quando minha esposa e eu chegamos a este ponto, a visão que tínhamos era que, se precisássemos comer pão e água, nós vamos fazer. Felizmente, nunca chegou a isso, mas você entendeu:para ter sucesso, você precisa de uma mentalidade sem direitos e de um microscópio para todas as despesas.

- Você pode até ter que aceitar um segundo emprego . Isso ajudará a aumentar sua receita para conseguir o dinheiro para esse investimento de "recuperação".

Há esperança

p Resumindo, começar a planejar a aposentadoria aos 40 anos não será fácil, e isso é para dizer o mínimo. Quase todo mundo tem alguma folga para liberar dinheiro para investir. Todo mundo tem algumas horas todos os dias para investir em uma segunda renda e / ou aprender mais sobre um determinado tipo de investimento para ir além do que os investimentos passivos podem gerar. p Essa é a má notícia. A boa notícia é que não é impossível; há esperança. Um ou dois comentaristas em postagens anteriores notaram que uma ênfase tão forte em conseguir dinheiro para um pecúlio pode ser um exagero - dinheiro não é tudo. Isso é verdade. Mas o dinheiro é a ênfase neste blog. E a unica vez para resolver o problema de cuidar de si mesmo quando a Previdência Social não é suficiente é agora. Como eu disse anteriormente, embora seja mais doloroso quanto mais tarde você começa, Nunca é tarde demais. p Relacionado>> Melhores taxas de CD | Certificado de taxas de depósitoAdendo:a vida nem sempre é gentil

p Existem alguns leitores que, como eu, explodiu através da festa de aniversário com tema preto sem nada no lugar para aqueles anos finais; outros encontraram situações que os colocaram de volta a zero. Algumas dessas dificuldades podem ter sido criadas por eles mesmos, talvez escolhas ruins; mas podem ser facilmente devidos a eventos que estão sendo lançados sobre eles, não por culpa própria. p Lenny, um amigo nosso, perdeu o emprego na semana passada, quando a empresa jornalística em que trabalhou por quase 20 anos decidiu fechar sua divisão e eliminar todos aqueles empregos. Eles deram a ela uma recomendação excelente, mas as recomendações não pagam as compras quando você tem 75 anos. Outro amigo enterrou sua esposa de algumas décadas neste mês, reivindicado pelo câncer. Não é difícil imaginar que doenças e cuidados tenham causado estragos em suas finanças. p A vida nem sempre é gentil - nem previsível - mas este post é para quem, por um motivo ou outro, não estão no caminho certo para se aposentar, mas percebem que é hora de se ocupar e fazer algo a respeito. A vida nem sempre é gentil, mas não temos que tornar isso mais difícil para outra pessoa. Por favor, seja gentil com seus colegas leitores ao comentar. p Você está mais velho e começando a economizar para a aposentadoria? Que opções você está buscando para lidar com um horizonte mais curto? O que o ajudaria a superar os desafios?-

Um 401(k) é realmente a maneira certa de economizar para a aposentadoria?

Um 401(k) representa o caminho para uma aposentadoria feliz e financeiramente estável? Talvez você já tenha ouvido falar, mas todos nós deveríamos estar economizando para a aposentadoria. De acordo c

-

Prioridades de planejamento:como economizar para a aposentadoria

Assista ao vídeo:Prioridades de planejamento:como economizar para a aposentadoria Transcrição Abrir nova janela Prioridades de planejamento:como economizar para a aposentadoria VO: Ao montar um

Poupança

- Agora você pode economizar mais para a aposentadoria:limites de contribuição para 2021

- 10 fontes de renda de baixo risco para uma aposentadoria mais segura

- O risco de aposentadoria é para os jovens

- Como economizar e gastar na aposentadoria

- Estratégias de aposentadoria

- Capítulo 04:Melhores Maneiras de Economizar para a Aposentadoria

- Como poupar para a aposentadoria

- Como este crédito fiscal para investimentos em aposentadoria pode economizar até US $ 1.000

-

7 estratégias surpreendentes para economizar para a aposentadoria

7 estratégias surpreendentes para economizar para a aposentadoria Economizar mais para a aposentadoria pode ser mais fácil dizer do que fazer. Cresça seu pé-de-meia mais rapidamente com um punhado de estratégias surpreendentes nas quais você provavelmente não pensou...

-

A maneira certa de economizar para a aposentadoria como empreiteiro

A maneira certa de economizar para a aposentadoria como empreiteiro Você pode não ter um salário fixo, mas ainda precisa de uma poupança para a aposentadoria. Veja como fazer isso. Fonte da imagem:Getty Images. A aposentadoria pode ser uma perspectiva assustadora se...