Salvando o arrependimento - e como evitá-lo

p Em novembro de 2018, o National Bureau of Economic Research publicou um artigo chamado “Saving Regret” [aqui está a versão completa em PDF]. Depois de percorrer a linguagem acadêmica do estudo, há algumas coisas interessantes aqui sobre por que as pessoas economizam e não economizam para a aposentadoria.

p Salvando arrependimento, os autores dizem, é “o desejo em retrospectiva de ter salvo mais no início da vida”.

p Obviamente, você pode sofrer salvando o arrependimento em qualquer idade. Quando conheci Debbie de 31 anos para jantar na semana passada, seus problemas se resumiram em salvar o arrependimento. Ela gostaria de ter economizado mais quando era mais jovem. Mas, para os fins deste artigo, os autores voltaram sua atenção para pessoas de 60 a 79 anos, pessoas em idade tradicional de aposentadoria.

p Os pesquisadores descobriram que dois terços dos entrevistados disseram que deveriam ter economizado mais quando estavam trabalhando:“66,6 por cento disseram que economizariam mais se pudessem refazer sua vida anterior.”

p Como você pode esperar, os autores descobriram que pessoas de alta riqueza e alta renda experimentam menos arrependimento de poupar. (Fico satisfeito que os pesquisadores reconheçam que há uma diferença entre renda e riqueza.)

p Mas o que causa arrependimento salvador em primeiro lugar? Por que as pessoas não economizam mais? Vamos dar uma olhada no que o estudo descobriu.

p

p Em novembro de 2018, o National Bureau of Economic Research publicou um artigo chamado “Saving Regret” [aqui está a versão completa em PDF]. Depois de percorrer a linguagem acadêmica do estudo, há algumas coisas interessantes aqui sobre por que as pessoas economizam e não economizam para a aposentadoria.

p Salvando arrependimento, os autores dizem, é “o desejo em retrospectiva de ter salvo mais no início da vida”.

p Obviamente, você pode sofrer salvando o arrependimento em qualquer idade. Quando conheci Debbie de 31 anos para jantar na semana passada, seus problemas se resumiram em salvar o arrependimento. Ela gostaria de ter economizado mais quando era mais jovem. Mas, para os fins deste artigo, os autores voltaram sua atenção para pessoas de 60 a 79 anos, pessoas em idade tradicional de aposentadoria.

p Os pesquisadores descobriram que dois terços dos entrevistados disseram que deveriam ter economizado mais quando estavam trabalhando:“66,6 por cento disseram que economizariam mais se pudessem refazer sua vida anterior.”

p Como você pode esperar, os autores descobriram que pessoas de alta riqueza e alta renda experimentam menos arrependimento de poupar. (Fico satisfeito que os pesquisadores reconheçam que há uma diferença entre renda e riqueza.)

p Mas o que causa arrependimento salvador em primeiro lugar? Por que as pessoas não economizam mais? Vamos dar uma olhada no que o estudo descobriu.

p

Fontes para salvar o arrependimento

p Em sua pesquisa com 1590 pessoas, os autores perguntaram sobre educação, personalidade, e o que eles chamam de “choques positivos e negativos”. (O último é basicamente tentar determinar como eventos inesperados afetam o salvamento.) p Depois de compilar os resultados, eles chegaram a estas conclusões:- “Encontramos apenas evidências modestas de uma relação entre nossas medidas de procrastinação e o desejo de otimizar a economia novamente.” Sim, Procrastinação é um fator para salvar o arrependimento. Mas não é tão grande quanto você poderia esperar.

- A falha em antecipar choques negativos - subestimando sua probabilidade e efeitos - tem um efeito maior na redução do arrependimento.

- Geral, “Uma porcentagem substancial dos entrevistados considera que sua preparação econômica é adequada, no entanto, eles expressam pesar salvador. ” Em outras palavras, como muitos GRS já experimentaram, mesmo quando você pensa que já salvou o suficiente, muitas vezes você gostaria de ter mais .

Um choque para a economia

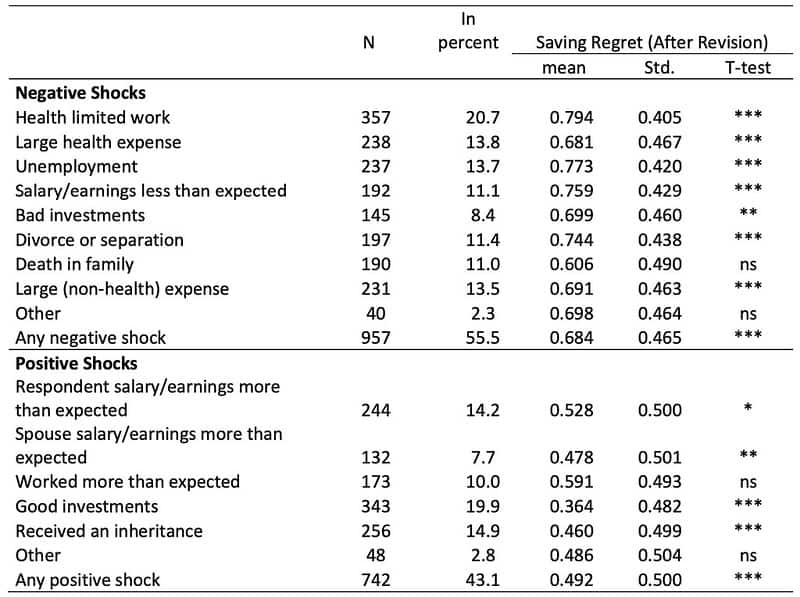

p Salvar o arrependimento foi maior entre pessoas que sempre se contentam com resultados medíocres (85,8% dessas pessoas experimentaram arrependimento) e pessoas que sempre adiaram coisas difíceis (88,2%), mas este é um muito pequena amostra do todo. Mais, estes são traços de personalidade que, com esforço, pode ser mudado. p Outro grande fator - que pode afetar qualquer um - é o que os autores chamam de “choques econômicos”. Um choque econômico positivo pode estar recebendo uma herança. Um choque econômico negativo pode ser a perda do emprego. p Do próprio jornal, aqui está uma tabela que demonstra a relação entre o arrependimento de poupar e choques econômicos. (O número que você deseja aqui é a "média". Converta para uma porcentagem para descobrir a relação. Por exemplo, os 0,794 listados na média para “Trabalho limitado pela saúde” indicam que 79,4% daqueles cuja saúde afetou sua capacidade de trabalhar gostariam de ter economizado mais.) p

Evite salvar o arrependimento

p Os autores de “Saving Regret” não se aprofundam em soluções. O artigo deles é informativo, não prescritivo. p Dito isto, Acho que as informações fornecidas no jornal sugerem um punhado de soluções para evitar o arrependimento. Se você quiser economizar o suficiente para a aposentadoria, faça o seguinte:- Preveja o futuro. Eu sei que é difícil dizer onde você estará em cinco ou dez anos. As vezes, é impossível. Tudo o mesmo, é importante tentar. Ter um plano reduz o arrependimento de poupar. Os pesquisadores descobriram que “o arrependimento por poupar foi maior entre os entrevistados que afirmaram não ter um plano financeiro”. Quanto maior o horizonte de planejamento de uma pessoa, quanto mais baixos seus níveis de arrependimento.

- Planeje os problemas. Você não pode prever quando coisas ruins irão acontecer. Você não sabe se (ou quando) vai ter câncer, um bêbado vai bater no seu carro, ou um tufão levará embora sua casa na praia. Você pode, Contudo, esteja relativamente certo de que algo mal vai acontecer às vezes . Sua melhor aposta é estar preparado - como um escoteiro. Mantenha um fundo de emergência adequado.

- Seja pro ativo! Nunca há uma razão para que seus benefícios do Seguro Social sejam um choque. A Administração da Previdência Social emite declarações periódicas sobre os benefícios estimados. Mais, é fácil consultar os benefícios projetados online. Este é apenas um exemplo de como você pode tomar medidas para evitar surpresas futuras.

- Domine o seu dinheiro. “A relação entre arrependimento de poupar e educação financeira também é forte, ”Escrevem os autores. Pessoas com altos níveis de alfabetização financeira experimentaram metade do arrependimento do que aquelas nos níveis mais baixos. Para evitar decepções mais tarde na vida, aprenda tudo o que puder sobre finanças pessoais.

- Poupar mais. Sim, esta é uma solução óbvia para evitar o arrependimento. Entendo. Mas vamos deixar isso explícito:sua taxa de poupança - a diferença entre o que você ganha e o que você gasta - é o número mais importante em sua vida financeira. A taxa de economia não é vital apenas para os nerds que querem se aposentar mais cedo. É um fator chave para alcançar qualquer objetivo financeiro.

Pensamentos finais

p Se soubéssemos quando íamos morrer, decisões financeiras seriam muito mais fáceis. p Se eu soubesse, por exemplo, que eu seria atacado por um urso, dizer, 04 de julho de 2029, então, seria uma questão simples garantir que meu pecúlio de aposentadoria durasse mais dez anos. p

-

Como saber quando gastar e quando economizar

O agravamento da crise financeira levou as pessoas a abraçar o conceito de poupança. Veja mais fotos bancárias. É um momento confuso para ser um consumidor. O governo, a mídia e todos os indicadores

-

Multa de pré-pagamento de hipoteca:o que é e como evitá-la

Enquanto muitas pessoas sonham em pagar uma casa em dinheiro, esse objetivo pode ser muito desafiador. Os preços das moradias estão subindo em todo o país, e alguns mercados são tão caros que pode lev

Poupança

- Como Sair de um Empréstimo de Título e Evitar uma Reintegração de Posse

- Acordos de dívidas e como evitar armadilhas de dívidas desnecessárias

- 4 erros comuns de orçamento e como evitá-los

- Golpes de Bitcoin e como evitá-los

- Como comprar ingressos para o Super Bowl e evitar golpes

- Imposto sobre ganhos de capital:o que é e como evitá-lo

- Entendendo as taxas bancárias e como evitá-las

- O imposto rosa:o que é e como evitá-lo?

-

Estilo de vida Creep:o que é e como evitá-lo

Estilo de vida Creep:o que é e como evitá-lo Não deixe o tratamento ir longe demais. Não deixe o mimo ir longe demais. Você já ouviu falar de alguém com uma renda absurdamente alta que consegue gastar cada centavo? A maioria de nós provavel...

-

Como corrigir e evitar erros de transposição

Como corrigir e evitar erros de transposição Ao inverter dois dígitos ao inserir uma transação em seus livros, você cometeu um erro de transposição. Veja como detectar e corrigir um erro comum de contabilidade. Por mais meticuloso que a maioria...