Quem tem a melhor conta poupança em 2021?

p Outro ano, outra busca pela melhor caderneta de poupança! Isso mesmo:faz quase exatamente um ano hoje que eu estava procurando uma conta de poupança online, então fiz uma pesquisa com você, os leitores do enriquecimento lento.

p Ano passado, Ally Bank foi o vencedor claro. Mais leitores da GRS tinham seu dinheiro lá do que em qualquer outro lugar. Mas as pessoas também gostaram do Discover Bank, Synchrony Bank, e vários outros.

p Este ano, é minha namorada que está tentando encontrar um banco melhor. Kim está perfeitamente feliz com Ally - na verdade, ela é uma cruzada vocal para Ally, o que eu acho divertido - mas ao mesmo tempo, ela está curiosa para saber se pode encontrar uma taxa de juros melhor em outro lugar.

p Outro ano, outra busca pela melhor caderneta de poupança! Isso mesmo:faz quase exatamente um ano hoje que eu estava procurando uma conta de poupança online, então fiz uma pesquisa com você, os leitores do enriquecimento lento.

p Ano passado, Ally Bank foi o vencedor claro. Mais leitores da GRS tinham seu dinheiro lá do que em qualquer outro lugar. Mas as pessoas também gostaram do Discover Bank, Synchrony Bank, e vários outros.

p Este ano, é minha namorada que está tentando encontrar um banco melhor. Kim está perfeitamente feliz com Ally - na verdade, ela é uma cruzada vocal para Ally, o que eu acho divertido - mas ao mesmo tempo, ela está curiosa para saber se pode encontrar uma taxa de juros melhor em outro lugar.

Buscando a melhor conta poupança

p Depois de nossa reunião financeira familiar no Dia de Ação de Graças, concordamos em reestruturar parte da forma como Kim e eu lidamos com dinheiro juntos. Desde que compramos nosso chalé em 2017, ela está me pagando US $ 500 por mês como forma de investir na casa. p Depois de discutir nossos objetivos (individuais e compartilhados), decidimos que faz sentido para ela Pare me pagando “aluguel” para que ela possa direcionar esse dinheiro para outros objetivos. Mais, Eu devolvi os $ 13, 750 ela já tinha me dado. Ela quer economizar todo esse dinheiro para a compra de uma segunda casa, uma casa de férias e / ou propriedade de investimento. Para esse fim, ela gostaria de encontrar a melhor conta poupança online. p O que “melhor conta poupança online” significa para Kim? Nós vamos, a taxa de juros é importante, obviamente, mas não é a única coisa. Ela também valoriza a facilidade de uso e o atendimento ao cliente. p “A única razão pela qual estou procurando fora da Ally é porque vi melhores taxas de juros em outros lugares, ”Ela me disse quando eu pedi mais informações. “Estou procurando alternativas porque quero o maior rendimento. CDs estariam bem, mas suas taxas de juros não estão melhores agora. ” p Embora uma alta taxa de juros seja importante, não é o único fator em sua busca. "Honestamente, Eu também considerei o USAA porque eles são muito fáceis de trabalhar e seu atendimento ao cliente é incrível, ”Kim diz. “Tive vinte anos de boa experiência com eles e confio neles. Estou tentando pesar a confiança, taxa de juros, e risco. ” p Quando ela saiu para o trabalho esta manhã, ela disse, "Você pode fazer alguma pesquisa para mim?" p Posso, um escritor de finanças pessoais, fazer alguma pesquisa sobre as taxas de juros da conta poupança para minha namorada? Por que, claro! Eu ficaria feliz.Principais contas de poupança atuais

p A empresa que costumava ser proprietária deste site - com quem ainda tenho um relacionamento comercial - tem uma ferramenta útil que permite que as pessoas vejam muitas das principais contas de poupança online da atualidade. Aqui estão algumas das principais ofertas atuais: p Vou apontar esta lista para Kim para que ela possa fazer algumas pesquisas. Mas também fiz algumas pesquisas por conta própria para chegar a uma lista de contas de poupança gratuitas que ela possa querer considerar. p Com base em suas respostas a esta pergunta no ano passado, e com base nas próprias preferências de Kim, aqui estão algumas das melhores contas de poupança online para a situação dela. (Essas taxas de juros são precisas a partir de 21 de janeiro de 2020. Elas estão sujeitas a alterações.)- USAA oferece duas contas de poupança. Sua conta de poupança padrão atualmente tem taxas de juros que variam de 0,09% a 0,15%, dependendo do equilíbrio. Isso não é ótimo. Sua conta de poupança de "desempenho em primeiro lugar" realmente oferece diminuir taxas para saldos abaixo de $ 10, 000 ( o qué? ), mas aumenta gradualmente os juros se você guardar muito dinheiro. Se você economiza mais de um milhão, por exemplo, sua taxa é de 1,06%. Mas preciso dizer que é tolice ter um milhão de dólares em uma conta de poupança rendendo pouco mais de 1%? Porque é. Por mais que Kim ame USAA, esta não é uma boa opção.

- Ally Bank, que é de longe a conta de poupança online preferida dos leitores de GRS, atualmente oferece uma taxa de juros de 1,60%. Como eu disse, é onde Kim atualmente mantém suas economias, e continua sendo uma opção sólida. Não é a maior taxa de juros, mas é bom o suficiente e ela sabe que gosta da companhia.

- Capital One, que costumava ser ING Direct (a antiga queridinha do mundo das finanças pessoais), tem uma conta de poupança de desempenho que atualmente rende 1,70%, qual é bom. Mais, ainda temos contas com eles. (Observação:se você for um cliente antigo do ING Direct ou Capital One 360, verifique sua taxa de juros. Por algum motivo, eles “adquiriram” contas antigas do ING em uma taxa de juros de 0,60%, o que me deixa mal-humorado. Se isso aconteceu com você, você vai querer mudar para o novo, conta de poupança com juros mais altos.)

- O HSBC atualmente tem uma ótima taxa de juros - 2,00%! - e nenhum saldo mínimo. Foi um anúncio dessa conta que levou Kim a iniciar sua pesquisa. As desvantagens? Esta é uma conta poupança apenas online. Mais, Os leitores do GRS não gostam do HSBC. Eles tiveram experiências ruins com a empresa. Isso significa que Kim não deveria colocar seu dinheiro aqui? Não. Mas isso nos deixa um pouco desconfiados.

- A Discover oferece uma conta poupança online com APY de 1,70%. Sem mínimos para abrir, sem saldo mínimo, e sem taxas. Esta foi a segunda escolha entre os leitores GRS em 2019 e parece uma escolha sólida.

- O Synchrony atualmente tem um APY de 1,70% e sem taxas. Também oferece um cartão para multibanco, o que não é comum com contas de poupança online.

O impacto dos juros compostos

p Em última análise, Kim terá que tomar essa decisão por conta própria. Vou enviar a ela um link para este artigo e deixá-la decidir o que deseja fazer. Não acho que haja opções ruins aqui. (Nós vamos, Eu não acho que ela deveria colocar suas economias na USAA, mesmo sendo uma ótima empresa. A taxa de juros é muito baixa.) p Por curiosidade, Decidi usar a calculadora de juros compostos da Comissão de Valores Mobiliários dos Estados Unidos para ver o impacto que uma taxa de juros teria sobre os planos de poupança de Kim. p

- A uma taxa de juros de 0,01% (comum em grandes bancos atualmente), ela teria $ 43, 764,25 depois de cinco anos - apenas $ 14,25 a mais do que se ela colocasse o dinheiro em um cofrinho. Depois de dez anos, ela teria $ 73, 793,52, ou $ 43,52 a mais do que se ela não fizesse nada.

- A uma taxa de juros de 0,10% (semelhante à USAA), Kim teria $ 43, 892,79 após cinco anos ou US $ 74, 186,66 após dez anos. Melhor do que os grandes bancos, mas não muito.

- A uma taxa de juros de 1,60% (semelhante à Ally), ela poderia ter $ 46, 105,41 após cinco anos ou $ 81, 153,74 após dez anos. Ah, isso é mais parecido.

- A uma taxa de juros de 1,70% (comum entre muitas contas de poupança online atualmente), seu pecúlio cresceria para $ 46, 257,75 após cinco anos ou $ 81, 647,37 após uma década. Isso representa uma diferença de $ 500 em relação a um APY de 1,60% ao longo de dez anos.

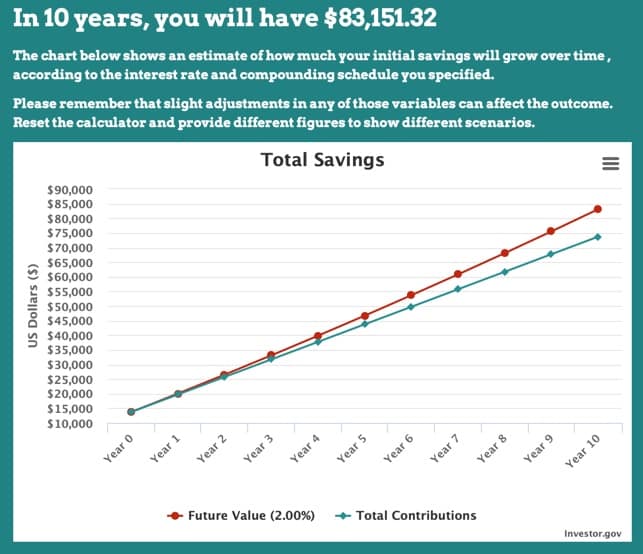

- A uma taxa de juros de 2,00% (semelhante ao HSBC), Kim pode ter $ 46, 718,51 após cinco anos ou $ 83, 151,32 após dez anos. Isso é quase $ 10, 000 a mais do que se ela escondesse seu dinheiro no Bank of America ou no U.S. Bank!

-

Onde obter as melhores taxas em suas economias em 2021

As taxas são baixas, mas ainda existem algumas contas que dão retorno sobre suas economias. As taxas de juros estão no fundo do poço e provavelmente permanecerão lá por um tempo. O Federal Reserv

-

Melhores contas de poupança para crianças

Poupança:é uma das lições de dinheiro mais importantes que as crianças podem aprender, certo? Mas depois de ensinar seus filhos a reservar parte de suas mesadas, o que você faz a seguir? Como você ens

Poupança

- Qual é o objetivo de uma conta poupança?

- As melhores contas poupança para recém-nascidos

- Como encontrar as melhores contas de poupança de alto rendimento

- CD vs. economia:o que ganha mais juros em 2021?

- Qual conta de poupança on-line de alto rendimento é a melhor? Atualizado em 2021

- Os 11 melhores aplicativos de finanças de 2021

- Melhores contas de poupança com juros altos no Canadá

- CDs vs. Contas de poupança:qual é a melhor alternativa para uma conta corrente?

-

Qual é a taxa de juros média em uma conta poupança?

Qual é a taxa de juros média em uma conta poupança? Quando se trata da taxa de juros paga em contas de poupança, você não quer ser mediano. Fonte da imagem:Getty Images. As contas de poupança não devem torná-lo rico, mas isso não significa que você t...

-

Como escolher a melhor conta poupança para você

Como escolher a melhor conta poupança para você Uma conta poupança é um ótimo lugar para estacionar o dinheiro que você precisará no curto prazo. As contas de poupança normalmente pagam mais juros do que as contas correntes, mas ainda facilitam o a...