Como funciona a falência

A Enron entrou com pedido de falência no Distrito Norte do Texas. Veja mais fotos da corporação.

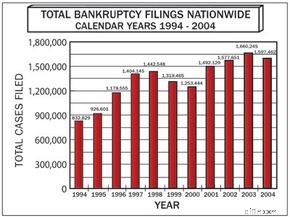

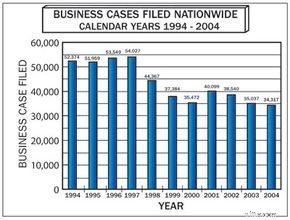

A Enron entrou com pedido de falência no Distrito Norte do Texas. Veja mais fotos da corporação. A falência é uma das áreas mais complexas do direito, incorporando elementos do direito contratual, direito societário, direito tributário e direito imobiliário. Nos últimos anos, várias corporações de alto perfil como Enron, WorldCom e Adelphia entraram com pedido de falência. Embora as empresas tenham representado apenas cerca de 2% de todos os pedidos de falência nos Estados Unidos no ano passado, as falências comerciais podem ter um grande impacto na economia porque pode haver muito dinheiro em jogo [ref].

Neste artigo, explicaremos os diferentes tipos de pedidos de falência de acordo com as leis dos Estados Unidos, descobriremos quem paga o quê a quem e descreveremos o processo de reorganização de uma empresa e sua execução em caso de falência.

Todos os diferentes tipos de falência corporativa resultam no mesmo problema - uma empresa tem mais dívidas do que pode pagar. Nesta situação, uma empresa declara falência . Isso lhe dá proteção legal de seus credores. A empresa pode sair da dívida ou elaborar um plano de pagamento e continuar operando. Um pedido de falência impede que os credores tentem cobrar dívidas fora do processo do próprio pedido de falência.

Que circunstâncias levam uma empresa a declarar falência? Às vezes, a dívida cresce com o tempo até que os empresários percebem que não têm esperança de pagá-la. A falência do Kmart em 2002 é um exemplo disso. A concorrência de outras redes de lojas de desconto levou a um declínio constante nas vendas e a empresa começou a perder pagamentos a seus fornecedores [ref].

As empresas às vezes enfrentam uma perda repentina de receita que as impede de pagar seus fornecedores. Por exemplo, uma gráfica pode obter 30% de sua receita de uma única editora. Se essa editora transferisse seu contrato para outra empresa, a gráfica perderia quase um terço de sua receita. No entanto, ainda teria que pagar salários de funcionários, planos de saúde, impostos, fornecedores e todas as suas outras contas.

Uma perda financeira repentina e maciça pode resultar em dívida instantânea sem a receita para pagar por ela. Isso geralmente é resultado de alguma irregularidade por parte da empresa. Uma ação judicial ou multas governamentais podem custar milhões ou bilhões de dólares a uma empresa. Escândalos também podem fazer com que os preços das ações caiam. A WorldCom já enfrentava dificuldades em 2002, quando um escândalo contábil se tornou público. O escândalo danificou severamente a empresa e a forçou à falência.

Os credores também podem forçar uma empresa à falência. Eles podem fazer isso se descobrirem que os proprietários estão vendendo todos os ativos da empresa e se preparando para desmantelar a empresa sem pagar suas dívidas. Um credor também pode forçar uma falência se a empresa já estiver fazendo grandes pagamentos a um credor diferente.

Em seguida, vamos dar uma olhada nos diferentes termos usados nos pedidos de falência e ver como os pedidos de falência geralmente funcionam.

Falência:Termos e Tipos

Os tipos de falência são nomeados por seus capítulos no Código de Falências dos Estados Unidos. Aprenda sobre os tipos de falência, incluindo o Capítulo 7 e o Capítulo 11.

Os tipos de falência são nomeados por seus capítulos no Código de Falências dos Estados Unidos. Aprenda sobre os tipos de falência, incluindo o Capítulo 7 e o Capítulo 11. Noções básicas de falência

Embora a falência seja complicada e as etapas exatas possam variar de estado para estado, cada capítulo da falência usa a mesma terminologia e segue o mesmo processo básico.

Duas partes principais estão envolvidas nos pedidos de falência -- o devedor e o credor . O devedor é a parte que tem dívida , ou deve dinheiro, ao credor. Um devedor pode ser uma empresa ou um indivíduo. O credor é uma organização ou empresa que afirma que o devedor deve bens, serviços ou dinheiro. A maioria dos casos de falência envolve vários credores.

Os devedores podem ter dois tipos diferentes de dívida:garantidas e não seguro . Com dívidas garantidas, os credores têm o direito legal a algo seu se você deixar de fazer os pagamentos adequados. Sua hipoteca, por exemplo, é uma dívida garantida. Ao emprestar-lhe o dinheiro para pagar sua casa, o banco fica com uma garantia. Se você parar de fazer os pagamentos da hipoteca, o banco pode executar a hipoteca e tomar posse de sua casa.

Nos negócios, a dívida garantida pode ficar muito complicada. Vários empréstimos comerciais podem dar aos credores uma garantia contra aspectos intangíveis do negócio, como patentes, marcas registradas ou propriedade intelectual. O credor ainda pode recuperar a propriedade que tem uma garantia contra ele, mesmo que uma parte da dívida tenha sido quitada - a dívida garantida nunca pode ser totalmente quitada. O devedor pode fazer os pagamentos e manter o item, ou parar de pagar a dívida e ter o item reintegrado. Os credores garantidos são sempre pagos primeiro em um acordo de falência.

Tipos de falência

Os quatro tipos de falência são nomeados para seus respectivos capítulos no Código de Falências dos Estados Unidos. O tipo de falência que você arquiva depende de vários fatores, incluindo se você é ou não um indivíduo ou parte de uma corporação.

Capítulo 7 é o que a maioria das pessoas quer dizer quando dizem:"Estou entrando com pedido de falência". Esta é uma falência de liquidação , o que significa que o fiduciário vende todos os ativos não isentos detidos pelo devedor para que as dívidas possam ser pagas na medida do possível. Indivíduos, corporações e parcerias são todos elegíveis para falências do Capítulo 7. A parte da dívida que não pode ser paga por meio de liquidação é quitada. As empresas geralmente tentam evitar o Capítulo 7, porque é impossível realizar operações comerciais. A renda gerada após o pedido de falência não faz parte da falência - o devedor pode mantê-la.

Capítulo 11 é o pedido de falência mais complexo e aquele que as empresas mais problemáticas arquivam (embora alguns indivíduos possam arquivá-lo também). Em um pedido de falência do Capítulo 11, o devedor continua a funcionar, mantém a propriedade de todos os ativos e tenta elaborar um plano de reorganização para pagar os credores.

No passado, uma empresa tinha um tempo quase ilimitado para elaborar seu plano de reorganização e pagamento. A Lei de Prevenção ao Abuso de Falências e Proteção ao Consumidor de 2005 impõe um prazo de 120 dias. Se o devedor não tiver apresentado um plano nesse prazo, os credores podem apresentar os seus próprios planos.

Capítulo 12 é especificamente para proprietários de fazendas. O devedor ainda possui e controla seus bens e elabora um plano de pagamento com os credores. Capítulo 13 é como o Capítulo 11, mas para indivíduos. O devedor mantém o controle e a propriedade dos bens. Ele também elabora um plano de reembolso de três a cinco anos. Alguma parte da dívida pode ser quitada, dependendo da renda do devedor. Há também limites para o montante da dívida envolvida.

Por fim, aqui estão alguns termos-chave de falência com os quais você deve se familiarizar:

- Ajuste da dívida - As providências tomadas para o pagamento ou satisfação de dívidas em um valor ou forma diferente das providências originais

- Dívidas dispensáveis - Dívidas que podem ser apagadas passando por falência

- Dívidas não descartáveis - Dívidas que não podem ser apagadas por pedido de falência

- Gravação - Um encargo ou ônus sobre a propriedade para a satisfação de uma dívida ou outro dever

- Dívida garantida - Uma dívida sobre a qual um credor tem um penhor

- Dívida não garantida - Uma dívida que não está vinculada a nenhum item de propriedade

Capítulo 11 - Falência de Empresas

Embora algumas grandes empresas tenham declarado falência nos últimos anos, o número total de falências corporativas diminuiu.

Embora algumas grandes empresas tenham declarado falência nos últimos anos, o número total de falências corporativas diminuiu. As empresas optam por arquivar o Capítulo 11 porque suas receitas de longo prazo serão superiores ao valor de liquidação dos ativos. Dessa forma, os credores podem obter mais dinheiro de volta se permitirem que a empresa devedora se reorganize e elabore um plano de pagamento. A empresa se torna um devedor em posse , mantendo o controle e propriedade de seus ativos e continuando suas operações regulares. Neste ponto, geralmente não há administrador.

Uma empresa que declara o Capítulo 11 deve divulgar todos os seus ativos e fazer uma lista de todas as dívidas das quais está buscando proteção. Este é o direito dos credores de questionar o devedor , parte fundamental do direito falimentar. Em casos envolvendo milhões ou bilhões de dólares, essa etapa por si só pode ser incrivelmente complexa. Os credores também se reúnem com o devedor.

Se o tribunal de falências verificar que houve fraude ou má gestão grosseira por parte do devedor, pode nomear um administrador fiduciário, que assumirá as operações do devedor durante o processo. O negócio continua a operar normalmente, mas o proprietário original não está mais no controle. O administrador nomeado para uma falência específica pode ser diferente do "Fiduciário dos EUA". Enquanto os tribunais federais de falências são responsáveis pelos procedimentos, o Departamento de Justiça também designa um administrador dos EUA para cada distrito. O administrador dos EUA atua como um fiscal de casos de falência e pode atuar como administrador em um processo.

Enquanto no Capítulo 11, uma empresa só pode fazer as vendas e compras usuais que fazem parte de suas operações comerciais padrão. Por exemplo, não pode comprar outra empresa, vender uma divisão da empresa ou vender um importante equipamento ou propriedade sem a aprovação do tribunal. Também não pode sofrer uma grande expansão.

Em todos os procedimentos do Capítulo 11, um comitê de credores representa a maioria dos credores quirografários e negocia as melhores opções de pagamento possíveis para eles. Os casos de grande escala podem ter vários comitês de credores, cada um representando diferentes grupos e facções dos credores. Os acionistas também podem formar um comitê.

Nesse ponto, o devedor formula um plano para reorganizar suas dívidas. Este plano pode ser simples como um plano de pagamento. Com falências maiores, as empresas podem tomar muitas medidas para reorganizar suas dívidas. Eles podem oferecer ações para alguns credores. Uma empresa de varejo pode ter que fechar lojas, demitir funcionários ou renegociar contratos sindicais. Uma das principais disposições do Capítulo 11 permite que uma empresa anule muitos de seus contratos, incluindo contratos sindicais, contratos com fornecedores e aluguéis de imóveis.

O devedor também pode “evitar” certos pagamentos ou compras que aconteceram no período anterior à falência. O prazo normal é de 90 dias, mas os pagamentos ou presentes feitos a amigos, familiares ou pessoas de dentro da empresa têm um limite de um ano (ou mais, dependendo do estado onde a falência for decretada). Alguns pagamentos podem ser devolvidos ao devedor e ficam sujeitos aos termos do plano de reorganização. Isso evita que os devedores manipulem seus ativos e dêem preferência a determinados credores.

Uma vez que o devedor apresenta um plano de recuperação, os credores e os acionistas da empresa votam nele. Os acionistas geralmente são muito baixos em termos de prioridade e, mesmo que votem contra o plano, o tribunal pode prosseguir com ele se os credores aprovarem. Uma vez que o tribunal aprova o plano, a falência do Capítulo 11 é certificada e confirmada. Agora, o devedor deve cumprir o plano e fazer os devidos pagamentos aos credores (ou ao administrador judicial, caso tenha sido nomeado).

É importante notar que durante o período de reorganização, as ações da empresa ficarão praticamente sem valor. Se a empresa sair do Capítulo 11 e começar a operar normalmente, essas ações podem aumentar de valor, mas no início provavelmente valerão muito menos do que o preço inicial de compra. Às vezes, os detentores de títulos podem obter uma fração do valor de face dos títulos como parte da reorganização.

Se um devedor violar os termos do plano, existem várias consequências potenciais. Um administrador pode ser nomeado. Se parecer que a empresa não será capaz de operar lucrativamente e cumprir os planos de pagamento, o Capítulo 11 será convertido em Capítulo 7. Esta é uma sentença de morte para a empresa.

Ninguém nunca vai para a cadeia por estar endividado. Isso é fácil de ignorar quando muitas falências corporativas de alto perfil seguem crimes financeiros cometidos por executivos ou contadores. A fraude financeira pode levar uma empresa à falência e os executivos podem ser processados, mas a falência em si não é crime.

Falência Pessoal

Alternativas à falência

O pedido de falência pessoal é uma decisão séria, que deve ser tomada após uma análise cuidadosa e, se possível, com o aconselhamento de um advogado. Entrar em falência pode ajudar a aliviar suas dívidas, mas também afetará sua classificação de crédito e sua capacidade de pedir dinheiro emprestado no futuro. Portanto, embora possa ser uma boa opção para quem precisa, a falência pessoal deve ser o último recurso depois que outras alternativas forem esgotadas. Com isso em mente, vamos primeiro considerar algumas alternativas para a declaração de falência.

A alternativa mais básica para a declaração de falência é simplesmente não fazer nada. Se você deve dinheiro a credores, mas tem uma pequena (ou nenhuma) renda, pode ser considerado prova de julgamento -- também chamado de prova de coleção. Ser prova de julgamento significa que os credores não teriam nada a tirar de você se decidissem processá-lo no tribunal. Além disso, em alguns casos, os credores podem decidir simplesmente anular sua dívida em vez de buscar o reembolso e, em sete anos, essa dívida seria apagada do seu registro. Ainda assim, lembre-se de que, se sua condição financeira melhorar, você não poderá mais ser considerado prova de julgamento e os credores poderão abordá-lo novamente para o pagamento de dívidas.

Uma segunda possibilidade é negociar com os credores e elaborar um plano de pagamento individual. No entanto, esse processo pode ser assustador, especialmente quando se trata de credores particularmente agressivos ou intimidadores.

Em vez de negociar pessoalmente com os credores, você pode entrar em contato com uma agência de gerenciamento de dívidas para obter ajuda. Essas agências são entidades sem fins lucrativos, e uma lista delas pode ser encontrada no site do Trustee dos Estados Unidos. Trabalhar com uma agência significa que nenhuma falência aparecerá em seu registro. Mas há uma desvantagem em trabalhar com uma agência de gerenciamento de dívidas:você não terá as proteções fornecidas pelo Capítulo 7 ou 13. Ou seja, as agências geralmente exigem que as dívidas sejam pagas integralmente e podem cancelar seu plano se você atrasar pagamentos. Outra preocupação comum relacionada às agências de gestão da dívida é que elas são fortemente financiadas pelos credores, situação que pode gerar um conflito de interesses para a agência.

Arquivo Individual

Agora você está ciente de algumas das alternativas para a declaração de falência. Mas você ainda pode estar pensando em arquivar, então vamos considerar as várias possibilidades de falência pessoal. Também analisaremos a Lei de Prevenção ao Abuso de Falências e Proteção ao Consumidor de 2005 e como essa "nova" lei afeta os indivíduos que declaram falência.

Indivíduos são elegíveis para pedir falência de acordo com os Capítulos 7, 11, 12 ou 13. Conforme discutido anteriormente, o Capítulo 11 geralmente se aplica a empresas, mas pode ser aplicado a indivíduos com dívidas extremamente grandes, como alguém cuja dívida excede os limites para arquivamento sob Capítulo 13 (de acordo com Findlaw.com, dívidas garantidas devem ser inferiores a US$ 922.975 e dívidas não garantidas inferiores a US$ 307.675).

Um arquivamento do Capítulo 7 significa que o devedor não tem esperança de pagar suas dívidas e está procurando um novo começo. Agora, como resultado da Lei de Prevenção ao Abuso de Falências e Prevenção ao Consumidor de 2005 , o devedor deve fazer um teste de recursos para se qualificar para proteção sob o Capítulo 7. Se sua renda mensal atual (que na verdade é sua renda mensal média para os seis meses anteriores à apresentação) for maior que a renda média para uma família do mesmo tamanho em seu estado, você geralmente não pode registrar para o Capítulo 7. Aqui está um exemplo de como os meios Teste funciona. Em 2005, a renda média anual estimada para uma família de quatro pessoas na Geórgia era de US$ 64.427. Isso se traduz em uma renda mensal média estimada de US$ 5.368,92. Portanto, se sua renda mensal média nos seis meses anteriores ao pedido de falência foi superior a US $ 5.368,92, você não é elegível para solicitar o Capítulo 7 e provavelmente terá que arquivar no Capítulo 13 [ref].

Após o arquivamento, o devedor recebe um administrador nomeado pelo tribunal. O administrador irá organizar a venda dos bens do devedor. O devedor pode ser autorizado a reter certos itens, como uma casa ou parte do valor de um carro, com base em leis de isenção, que podem diferir drasticamente de estado para estado. Quaisquer ativos não isentos são vendidos pelo administrador e usados para pagar uma parte das dívidas do depositante. Como o devedor não pode pagar todos os seus credores, algumas dívidas podem ser quitadas e não terão que ser pagas.

Ambos os capítulos 12 e 13 são projetados para ajudar um indivíduo com renda regular a reestruturar suas dívidas. A principal diferença é que o Capítulo 12 foi elaborado para agricultores. Esses tipos de arquivamento podem ser mais favoráveis para o devedor do que o Capítulo 7, porque permite que o arquivador retenha a maior parte (ou mesmo todos) seus ativos e forme um plano para pagar as dívidas durante um período de vários anos. Ao contrário de alguém que arquiva para o Capítulo 7, um devedor do Capítulo 13 não é imediatamente liberado de suas dívidas. Como os arquivadores do Capítulo 7, o devedor recebe um administrador, com quem o devedor deve formar um plano de pagamento. O tribunal aprova o plano ou ordena mudanças. Uma vez que o plano entra em vigor, o devedor tem de três a cinco anos para pagar suas dívidas e, frequentemente, o devedor só precisa pagar de 30 a 50 centavos de dólar.

A "Nova" Lei de Falências

A Lei de Prevenção ao Abuso de Falências e Proteção ao Consumidor de 2005 , que entrou em vigor em 17 de outubro de 2005, foi criado para coibir fraudes e também para ajudar pessoas que buscam alívio de dívidas. Uma mudança importante exige que todos os devedores agora obtenham aconselhamento de crédito antes de declarar falência e gerenciamento de orçamento adicional e aconselhamento de dívida antes que as dívidas possam ser quitadas. A agência de aconselhamento deve ser aprovada pelo escritório do Curador dos Estados Unidos.

Sob a nova lei, algumas pessoas que têm alta renda não poderão mais arquivar sob o Capítulo 7. Em vez disso, elas terão que pagar pelo menos algumas de suas dívidas através do Capítulo 13. uma quantidade de sua renda ditada pelo IRS. Esse valor é baseado na renda mensal atual calculada anteriormente. O uso do método de renda mensal atual significa que alguns devedores podem ser forçados a abrir mão de mais renda do que têm e que alguns planos do Capítulo 13 podem não funcionar.

Os advogados também devem agora atestar a veracidade das informações que lhes são passadas por seus clientes. Embora esse requisito possa ajudar a garantir que os devedores enviem informações precisas, também pode resultar em advogados gastando mais tempo em casos e, consequentemente, em contas legais maiores.

Para os arquivadores do Capítulo 7, a propriedade é mais vulnerável a ser penhorada pelos credores sob a nova lei. A propriedade agora é avaliada pelo valor que custaria para substituí-la, em vez do valor pelo qual ela poderia ser vendida em uma venda de emergência. Alguns bens podem ser isentos de apreensão, mas aqueles que buscam proteção sob o Capítulo 7 devem agora ter vivido em um estado por dois anos para serem elegíveis para isenção. Para usar a isenção de propriedade rural do seu novo estado (que determina quanto patrimônio você pode manter em sua casa), você deve ter morado no estado por 40 meses. As isenções geralmente variam significativamente de estado para estado, por isso é importante examinar as opções disponíveis em seu estado (ou em seu estado antigo, se você se mudou recentemente) se estiver pensando em declarar falência.

Origens da falência

Inicialmente, a falência era um estado involuntário - as pessoas que eram forçadas à falência eram consideradas criminosas e podiam ser jogadas na prisão do devedor ou mesmo executadas. Diz-se que a palavra falência deriva de uma tradição italiana de destruir a bancada de trabalho de um comerciante que não conseguia pagar suas dívidas. A frase italiana para banco quebrado, banca rotta , é a origem da palavra [ref].

Nos anos 1800, as leis de falência dos Estados Unidos eram limitadas e geralmente aprovadas para ajudar o país em períodos econômicos difíceis. A Lei de Falências de 1898 foi a primeira lei moderna de falências, e foi aperfeiçoada durante a Depressão com a Lei de Falências de 1933, a Lei de Falências de 1934 e a Lei Chandler de 1938. e as corporações tiveram a oportunidade de se reorganizar e pagar suas dívidas enquanto estavam em falência.

Com exceção das empresas ferroviárias, poucas falências foram arquivadas após a Segunda Guerra Mundial. A Lei de Reforma de Falências de 1978 foi um marco na legislação de falências dos Estados Unidos. Essa lei criou os capítulos de falência que temos hoje e ampliou os poderes e direitos dos devedores consumidores e corporativos de declarar falência. Os pedidos aumentaram nas décadas seguintes, levando a temores de que o sistema de falências fosse muito brando e perdulário. Isso também criou um atraso nos tribunais de falências, levando a um impulso para falências "aceleradas" para pequenas empresas e falências "pré-empacotadas" para ajudar a agilizar o processo e facilitar o número de casos. Leis de reforma também foram aprovadas para encorajar mais arquivamentos do Capítulo 13 em vez de arquivamentos do Capítulo 7 [ref].

As reformas de falências aprovadas em 2005 são apenas as mais recentes mudanças nessas leis, pois o pêndulo oscila entre o poder dos devedores e o poder dos credores. As mudanças no cenário político, as opiniões do público e a situação econômica afetam as futuras leis de falência.

Para muito mais informações sobre falência, confira os links a seguir.

Artigos relacionados do HowStuffWorks

- Como funciona cozinhar os livros

- Como funciona a contabilidade empresarial

- Como funcionam os bancos

- Como as ações e o mercado de ações funcionam

- Como funciona a moeda

- Como funcionam as hipotecas

Fontes

- Beltran, Luísa. "A WorldCom declara a maior falência de todos os tempos." CNN Online, 19 de julho de 2002. http://money.cnn.com/2002/07/19/news/worldcom_bankruptcy/

- Perguntas frequentes sobre falência de empresas. LexisNexis. http://www.lawyers.com/lawyers/A~1011121~LDC/BUSINESS+BANKRUPTCY.html

- Informações sobre Falências, Perguntas Frequentes, Informações dos Capítulos 7 e 13. Ação de Falência. http://www.bankruptcyaction.com/questions.htm

- Crawford, Krysten. "Ex-CEO da WorldCom Ebbers culpado." CNN Online, 15 de março de 2005. http://money.cnn.com/2005/03/15/news/newsmakers/ebbers/

- "Delphi pede falência." CNN Online. 8 de outubro de 2005. http://money.cnn.com/2005/10/08/news/fortune500/delphi_bankrupt/index.htm

- "Arquivos Kmart capítulo 11." CNN Online, 22 de janeiro de 2002. http://money.cnn.com/2002/01/22/companies/kmart/

- Leonard, Robin. "Falência:é a solução certa para seus problemas de dívida?" Nolo, 2004. ISBN 0-87337-973-x.

- Lisante, Joan E. "Nova Lei de Falências Aperta Regras, Adiciona Papelada." Consumer Affairs, 14 de outubro de 2005. http://www.consumeraffairs.com/news04/2005/bankruptcy_2005.html

- A Nova Lei de Falências. NOLO, 2005. http://www.nolo.com/article.cfm/catId/462A9501-9B21-4E09-A08C5A7B8AF51A79/objectId/B0B66870-4C52-4303-919B10B9611D3EF9/213/161/ART

- "Uma Visão Geral da Falência Corporativa." Investopedia, 8 de julho de 2005. http://www.investopedia.com/articles/01/120501.asp

- "Reorganização sob o código de falência, capítulo 11." Série de Informação Pública da Divisão de Juízes de Falências. Tribunais dos EUA, dezembro de 1998. http://www.ndb.uscourts.gov/forms/Chapter11Information.htm

- Summers, Mark S. "Falência explicada:um guia para empresas." John Wiley &Sons, 1989. 0-471-61982-5.

- Programa de Curadores dos Estados Unidos. Departamento de Justiça dos EUA. http://www.usdoj.gov/ust/

-

Capítulo 13 Falência:O que é e como funciona

Quem é elegível para a falência do Capítulo 13? A bancarrota do Capítulo 13 é reservada para indivíduos e casais, em vez de corporações e parcerias. É o 13º Capítulo do Código de Falências dos EUA (1

-

Capítulo 13 Falência:O que é e como funciona

Quem é elegível para a falência do Capítulo 13? A bancarrota do Capítulo 13 é reservada para indivíduos e casais, em vez de corporações e parcerias. É o 13º Capítulo do Código de Falências dos EUA (1

Finanças pessoais

-

Como funciona o monitoramento de crédito

Como funciona o monitoramento de crédito A polícia de Glendale, Califórnia, investigou uma rede de roubo de identidade que produziu cartões de crédito falsos em 2013. O monitoramento de crédito impede roubo de identidade? Se você acredita n...

-

Como funciona a amortização

Como funciona a amortização Se você já teve uma hipoteca, já sabe muito sobre amortização. As raízes antigas da palavra hipoteca vêm do francês antigo:mort para morte e gage para promessa. Qualquer pessoa em risco de inadimplên...