Como funciona a Previdência Social

O sistema de Previdência Social dos EUA tem sido muito noticiado ultimamente. Enquanto os políticos usam palavras dramáticas como "crise" e "falência", os americanos comuns têm preocupações mais mundanas. Como eles vão pagar suas contas quando se aposentarem? O que acontece se eles forem deficientes e incapazes de sustentar suas famílias?

A Previdência Social é um sistema que tenta resolver todas essas questões e muito mais. Desde suas raízes na Grande Depressão, a Previdência Social mudou com os tempos para tentar ajudar americanos pobres, desempregados, deficientes e idosos. Se o sistema está realmente em crise ou não, certamente terá que mudar nas próximas décadas, à medida que o número de aposentados aumenta em relação ao número de trabalhadores.

A Previdência Social é um sistema de longo alcance, oferecendo muitos tipos de benefícios. Neste artigo, vamos nos concentrar nos aspectos de aposentadoria e benefícios por invalidez do sistema de Previdência Social. Vamos descobrir como a Previdência Social começou, como funciona hoje e o que pode acontecer no futuro se não fizermos algumas mudanças.

A maioria dos americanos são cobertos por alguma forma de Previdência Social. As exceções incluem alguns funcionários do governo e trabalhadores ferroviários, que são cobertos por outros programas, e alguns trabalhadores agrícolas e domésticos. Mas as chances são de que, se você é um cidadão dos EUA e trabalha nos Estados Unidos, recebe uma declaração pelo correio todos os anos mais ou menos assim:

Exemplo de declaração de previdência social

Exemplo de declaração de previdência social Se você receber esta declaração, significa que você está pagando uma certa porcentagem de seu salário para o sistema de Previdência Social - e a ideia é que você receberá esse dinheiro de volta quando se aposentar, para que tenha algum dinheiro extra para viver quando se aposentar. pare de receber seu salário.

Na próxima seção, veremos os diferentes tipos de benefícios da Previdência Social.

Benefícios da Previdência Social

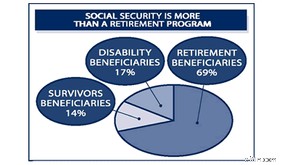

A Previdência Social não se trata apenas de pagar uma renda mensal aos aposentados. O programa funciona como um seguro para os americanos que enfrentam situações financeiras difíceis. Isso inclui (mas não se limita a):

- seguro para aposentadoria

- seguro para o cônjuge sobrevivente e filhos de alguém que falecer

- seguro para invalidez

- benefícios dos veteranos

- seguro-desemprego

- vale-refeição e outras formas de bem-estar

Este gráfico mostra a distribuição dos tipos mais comuns de benefícios da Previdência Social:

O Medicare O programa também faz parte do sistema de Previdência Social. Para saber mais sobre as várias situações que se qualificam para benefícios do Seguro Social, consulte o Seguro Social Online.

Ainda assim, os americanos aposentados constituem o maior segmento de beneficiários da Previdência Social e, para a maioria deles, os benefícios da Previdência Social compreendem uma grande porcentagem de sua renda quando se aposentam.

Então, vamos começar discutindo como as pessoas recebem benefícios de aposentadoria e como o valor do benefício é determinado.

Benefícios de aposentadoria

Para receber a maioria dos benefícios de aposentadoria da Previdência Social, uma pessoa deve estar "totalmente segurada", o que significa simplesmente que ela trabalhou por tempo suficiente e colocou dinheiro suficiente no sistema. Isso é rastreado usando créditos :Você recebe um crédito para cada trimestre de trabalho. Então, se você trabalha por um ano inteiro, ganha um total de quatro créditos. Para se qualificar para benefícios de aposentadoria, você precisa de 40 créditos . Como você não pode ganhar mais de quatro créditos por ano, você precisa trabalhar por pelo menos 10 anos para garantir a plena elegibilidade. Você tem que ganhar uma certa quantia de dinheiro a cada trimestre para obter um crédito para aquele trimestre. Esse valor aumenta a cada ano para ajustar a inflação. Em 2003, era de US$ 890.

Os trabalhadores podem começar a receber fundos de aposentadoria da Previdência Social quando completarem 62 anos. No entanto, essa é a idade da aposentadoria antecipada -- a idade completa de aposentadoria depende de quando você nasceu. Por exemplo, se você nasceu entre 1943 e 1954, recebe todos os benefícios se se aposentar aos 66 anos.

Obter benefícios aos 62 anos resulta em uma redução aproximada de 20% nos benefícios recebidos. Os benefícios são reduzidos permanentemente - ou seja, eles não voltarão a aumentar quando você atingir sua idade de aposentadoria completa. Enquanto você está trabalhando, o valor do seu benefício futuro aumenta à medida que você se aproxima da idade de aposentadoria completa. É possível aumentar seus benefícios atrasando a aposentadoria após a idade de aposentadoria completa - os benefícios continuarão a aumentar até você completar 70 anos. Além do aumento que você obtém simplesmente por adiar a aposentadoria, os anos adicionais de ganhos também aumentarão seus benefícios.

Quando atingir a idade de aposentadoria completa, você poderá receber o valor total do benefício de aposentadoria. Este valor é baseado em seus ganhos ao longo de toda a sua vida profissional. As pessoas que ganharam mais receberão mais de volta. No entanto, o sistema é enviesado para que os trabalhadores de baixa renda recebam uma porcentagem maior de seus antigos salários do que os trabalhadores de renda mais alta.

Os benefícios também estão sujeitos a aumentos anuais no custo de vida com base no IPC-W (Índice de Preços ao Consumidor para Assalariados Urbanos e Trabalhadores de Escritório). Esses ajustes são baseados no preço dos bens adquiridos por aproximadamente 32% dos trabalhadores dos EUA [ref] e uma média entre 3 e 4% a cada ano.

É importante notar que os benefícios de aposentadoria da seguridade social não se destinam a ser a única fonte de renda de ninguém (embora isso às vezes seja o caso - veja a seção anterior). Os benefícios da Previdência Social geralmente chegam a cerca de 42% de seus salários anteriores. Espera-se que as economias pessoais e outros fundos de aposentadoria componham o restante.

Os benefícios de aposentadoria não vão apenas para o trabalhador aposentado. Certos familiares do trabalhador aposentado também podem receber benefícios, incluindo:

- um cônjuge com mais de 62 anos

- um cônjuge de qualquer idade que esteja cuidando de uma criança menor de 16 anos

- um cônjuge de qualquer idade que esteja cuidando de uma criança deficiente antes dos 22 anos

- um cônjuge divorciado com mais de 62 anos se o casamento durou 10 anos ou mais

- filhos solteiros menores de 18 anos ou ainda no ensino médio

- crianças com deficiência antes dos 22 anos

Seguro de invalidez

A Previdência Social também oferece benefícios para pessoas que se tornam deficientes de uma forma que impede ou limita sua capacidade de trabalhar. Assim como os benefícios de aposentadoria, esses pagamentos dependem do número de créditos que você colocou no sistema. No entanto, um total de 40 créditos não é necessário. O número exato depende da sua idade.

O seguro de invalidez cobre problemas de saúde física e mental que duram pelo menos 12 meses continuamente e impedem "atividades lucrativas". Problemas com drogas e álcool não são cobertos.

Há um período de espera de cinco meses desde o início da invalidez até o primeiro pagamento do benefício. Os pagamentos são geralmente os mesmos que os benefícios de aposentadoria, embora o número de anos de trabalho possa ser significativamente menor se alguém for deficiente enquanto jovem. Os familiares também podem receber benefícios, e as regras são semelhantes aos benefícios de aposentadoria. A exceção são os cônjuges divorciados, que não são elegíveis para benefícios de invalidez se seu ex-cônjuge se tornar inválido.

Solicitando o Seguro Social

Cartão de Seguro Social

Cartão de Seguro Social Os benefícios da Previdência Social não acontecem automaticamente. Quando chegar a hora de sacar benefícios – no caso de aposentadoria, invalidez, etc. – você deve solicitá-los. Você pode obter uma inscrição visitando o Seguro Social Online ou o escritório local do Seguro Social.

Ao se inscrever, você precisará do seu cartão do Seguro Social. Além disso, traga sua certidão de nascimento e seus formulários de imposto do ano anterior. Se você foi militar, traga seus documentos de dispensa militar também. Se você tiver algum membro da família que possa ser elegível para receber benefícios através de você, traga também suas certidões de nascimento e cartões do Seguro Social.

Se você planeja ter seus pagamentos de benefícios depositados diretamente em uma conta bancária, traga seus números de conta e um cheque em branco.

Crise da Previdência Social?

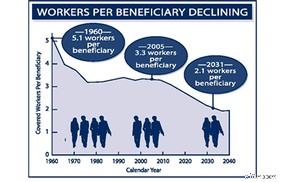

Trabalhadores por beneficiário

Trabalhadores por beneficiário Os temores atuais sobre uma crise da Previdência Social baseiam-se em dois relatórios, um dos curadores da Previdência Social e outro, mais otimista, do Escritório de Orçamento do Congresso. As questões gerais podem ser expressas em termos de "trabalhadores por beneficiário" - se houver muito mais trabalhadores colocando dinheiro no sistema do que beneficiários retirando dinheiro, o sistema está em boa forma. À medida que essa proporção muda, o sistema fica com problemas. Em 1960, 5,1 pessoas estavam pagando no sistema para cada pessoa que recebesse benefícios; em 2005, havia 3,3 pessoas pagando no sistema para cada pessoa que recebe benefícios.

De acordo com o relatório dos curadores, o montante de dinheiro no fundo da Segurança Social continuará a crescer até 2018, altura em que o montante a ser pago pelos benefícios começará a exceder o montante a ser pago pelos trabalhadores mais jovens. Há dinheiro suficiente na conta para continuar pagando todos os benefícios até 2042, quando a conta começará a secar, a menos que os benefícios sejam cortados. O relatório do Escritório de Orçamento do Congresso diz essencialmente a mesma coisa, exceto que tudo levará cerca de mais 10 anos para desmoronar.

Embora possa não haver uma crise imediata, certamente há um problema. Como disseram tanto o presidente George W. Bush quanto o ex-presidente Bill Clinton, será muito mais fácil resolver o problema agora do que em 30 anos, quando o sistema está em perigo iminente. A questão restante é:o que pode ser feito para corrigir o problema?

Resolvendo o problema da previdência social

Em teoria, há duas respostas fáceis para qualquer problema orçamentário:aumentar a renda (neste caso, aumentar o percentual retirado do salário dos trabalhadores para a Previdência Social) ou reduzir os gastos (neste caso, cortar o valor pago em benefícios previdenciários ). Na realidade, nenhuma dessas soluções é simples, pois aumentar impostos nunca é uma decisão política popular, e cortar benefícios da Previdência Social afetará negativamente milhões de aposentados.

Os números brutos trazem essas mudanças potenciais em perspectiva:De acordo com o relatório dos curadores, um aumento de 1,89% na folha de pagamento da Previdência Social manteria a conta cheia pelos próximos 75 anos. Para alcançar resultados semelhantes, os benefícios teriam que ser cortados em 13%.

O presidente Bush fez uma proposta diferente, que resultou em muita controvérsia. Ele quer permitir que as pessoas coloquem alguns de seus pagamentos da Previdência Social (até 4%) em contas privadas que seriam investidas no mercado de ações. Os defensores deste plano dizem que os ganhos no mercado de ações compensarão deficiências futuras no sistema de Previdência Social. Eles também observam que essa privatização daria aos americanos mais controle sobre seus ganhos, pois eles seriam donos de suas próprias contas de aposentadoria em vez de simplesmente entregar o dinheiro ao governo.

Os opositores da privatização da Previdência Social listam várias razões pelas quais eles acham que isso faria mais mal do que bem:

- A Previdência Social é eficiente, gastando pouco mais de meio centavo de cada dólar pago em custos administrativos. As contas da Previdência Social Privada usadas em outros países gastam até 15 centavos por dólar [ref].

- Tirar dinheiro da Previdência Social administrada pelo governo enfraqueceria gradualmente o sistema. Eventualmente, os benefícios que poderia fornecer diminuiriam tremendamente.

- As estimativas de aumento dos ganhos de contas privadas podem ser baseadas em projeções excessivamente otimistas do mercado de ações.

Bush também ofereceu outro plano que ele chama de "indexação progressiva". No sistema atual, os aumentos do custo de vida estão vinculados ao IPC-W. A indexação progressiva manteria esse sistema para trabalhadores que ganham $ 30.000 por ano ou menos. Os trabalhadores de alta renda teriam aumentos vinculados ao CPI-U (Índice de Preços ao Consumidor para Todos os Trabalhadores Urbanos), que não sobe tão rápido quanto o índice salarial porque cobre uma porcentagem maior da população dos EUA [ref]. Os trabalhadores que auferem rendimentos no meio dos dois obteriam aumentos no custo de vida com base numa fórmula que combina o aumento dos salários e dos preços. O resultado final seria um corte geral nos benefícios, com os trabalhadores de renda mais alta arcando com a maior parte dos cortes ao longo do tempo.

Outra proposta envolve o aumento do teto de US$ 90.000 sobre a renda tributável para a Previdência Social. As variações envolvem a criação de uma nova sobretaxa sobre renda acima de US$ 90.000, geralmente entre 2 e 6 por cento. Isso colocaria mais dinheiro no sistema sem aumentar a carga tributária sobre os trabalhadores de baixa renda.

Uma Breve História da Previdência Social

Presidente Roosevelt assinando o Social Security Act de 1935

Presidente Roosevelt assinando o Social Security Act de 1935 O termo "segurança social" originalmente descrevia qualquer programa destinado a ajudar pessoas com recursos financeiros limitados. Essas pessoas podem incluir os pobres, os deficientes físicos, os doentes mentais e os idosos. As associações comerciais européias tiveram os primeiros programas desse tipo, com as "leis pobres" patrocinadas pelo governo vindo mais tarde.

O primeiro programa de seguridade social generalizado nos Estados Unidos foi a aposentadoria dos veteranos da Guerra Civil. Inicialmente, os pagamentos eram dados aos veteranos da União que haviam sido incapacitados em batalha ou às viúvas dos soldados da União (os veteranos confederados e suas famílias não recebiam pensões). O programa foi então expandido para incluir quaisquer veteranos da União com deficiência, quer tenham sido feridos na guerra ou não. Este foi um programa enorme - em 1894, mais de um terço do dinheiro que o governo federal gastou foi para pensões militares [ref].

A Grande Depressão da década de 1930 colocou em foco a necessidade de um sistema abrangente para fornecer dinheiro suficiente aos pobres e idosos para que pudessem viver de forma independente. Milhões de americanos não tinham emprego ou não conseguiam ganhar dinheiro suficiente para alimentar suas famílias. Em 1932, Franklin Roosevelt foi empossado como presidente com a Depressão em pleno andamento. Ele propôs uma ideia conhecida como seguro social . Essa ideia acabaria se desenvolvendo no sistema de Previdência Social de hoje.

Em 1934, Roosevelt formou o Comitê de Segurança Econômica (CES). O comitê, baseado na ideia de seguro social de Roosevelt (que já estava em uso em quase três dúzias de países da Europa), elaborou um plano que permitiria aos trabalhadores colocar uma pequena porcentagem de seu salário em uma conta agregada. Mais tarde, quando se aposentassem, sacariam dinheiro dessa conta para ajudá-los a pagar suas despesas mensais. O Social Security Act (SSA) tornou-se uma lei em 1935.

Ao longo das décadas, o governo dos EUA ajustou o sistema de assistência à aposentadoria da SSA para lidar com as mudanças na população e na situação econômica. Entre outras mudanças, as famílias dos trabalhadores foram habilitadas a receber pagamentos; ajustes de custo de vida, ou COLAs, foram adicionados para que os benefícios da Previdência Social pudessem aumentar junto com a inflação sem exigir um grande ato do Congresso; e disposições sobre deficiência foram adicionadas ao programa.

-

Como funciona o seguro de vida

Um casal ouve uma proposta de um vendedor de seguros. A vida é um grande ponto de interrogação:você será feliz? Você vai encontrar o amor? Você vai estrelar um reality show? Quem sabe? A única coisa

-

Como funciona a segurança móvel

Você protegeria seu computador de hackers e outros predadores online, e talvez seja hora de considerar a segurança de seu telefone inteligente. Infelizmente, os consumidores não são os únicos a mudar

Artigos em Destaque

- Como recuperar um número de previdência social perdido

- Como congelar um número de previdência social

- Como sacar meu cheque da previdência social gratuitamente

- Como rastrear um cheque da previdência social

- Como verificar o seu extrato da segurança social

- Como funcionam os benefícios da Previdência Social?

- Como obter uma cópia do seu cartão de segurança social

- Como solicitar a Previdência Social

-

Como se inscrever para o Seguro Social

p Milhões de baby boomers estão prestes a se aposentar na próxima década, e algumas das maiores decisões que eles precisam tomar são como e quando se inscrever para o Seguro Social. A recente pandemia...

-

Previdência Social:como funciona e por que é importante

Previdência Social:como funciona e por que é importante Quando se trata do tema da Previdência Social, você se sente um pouco confuso? Se sim, você não está sozinho. A pesquisa mostrou que a maioria das pessoas superestima seus pagamentos da Previdência So...