O que é Theta?

p

p

p

p

Resumo rápido de pontos

- Theta é uma medida de sensibilidade usada na avaliação do valor de uma opção em relação ao tempo até o vencimento.

- A métrica pode ser considerada como a taxa de declínio no valor de uma opção com o passar do tempo.

- Theta pode ser usado para avaliar quanto o ativo subjacente deve mudar de valor para compensar o valor perdido com a redução do tempo.

Como interpretar Theta?

p Para entender theta, é importante primeiro entender a diferença entre o valor intrínseco e extrínseco de uma opção. Juntos, os valores extrínseco e intrínseco constituem o valor total ou prêmio de uma opção. O valor intrínseco mede apenas o lucro da opção com base no preço de exercício e no preço de mercado. Uma maneira de pensar sobre o valor intrínseco é que se a opção expirasse hoje, o prêmio consiste apenas neste valor intrínseco (preço de exercício - preço de mercado). O valor extrínseco, por outro lado, mede a parte do prêmio não definida pelo valor intrínseco. O valor extrínseco é o valor de ser capaz de manter a opção e a oportunidade para a opção ganhar valor à medida que o preço do ativo subjacente muda. Quanto mais perto uma opção está do vencimento, quanto menor se torna o valor extrínseco. p Agora sabemos que quanto mais longe do vencimento a opção está, quanto maior o valor extrínseco. Quanto mais perto do vencimento a opção estiver, quanto menor o valor extrínseco. Na data de vencimento, o valor extrínseco é 0, e todo o prêmio consiste no valor intrínseco, supondo que a opção esteja no dinheiro. Theta é uma medida de sensibilidade que determina o declínio neste valor extrínseco da opção ao longo do tempo. p O cálculo de teta é expresso como um valor anual; Contudo, o valor é freqüentemente dividido pelo número de dias em um ano para chegar a uma taxa diária. A taxa diária é a quantidade que o valor diminuirá. Um teta de -0,20 significa que o preço de uma opção cairia $ 0,20 por dia. Em dois dias, o preço da opção teria caído $ 0,40. Contudo, é importante observar que teta não é constante durante o tempo de vida da opção. Conforme a opção se aproxima da data de vencimento, theta aumenta e o valor perdido para a redução do tempo aumenta. pPara que é usado o Theta nas opções?

p Como afirmado acima, theta é usado para medir a sensibilidade do valor da opção ao tempo. Pode ser usado para ver quanto valor uma opção perde diariamente, e quanto o ativo subjacente precisará mudar para compensar a perda de acordo com teta. A medida não é usada pelos comerciantes com tanta freqüência como outras medidas, como delta. Contudo, os compradores ainda podem querer saber o que esperar em termos de mudanças de tempo em uma opção. Os lançadores de opções que assumem uma posição vendida também podem considerar theta, uma vez que se beneficiarão com a redução do tempo. pComo o Theta é calculado?

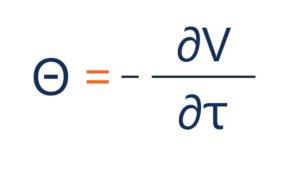

p Quando o valor de uma posição comprada de uma opção cai, quanto mais perto está da maturidade, o que mostra uma relação inversa. Para posições longas em uma opção, teta é geralmente negativo, e para posições curtas em uma opção, teta é geralmente positivo. Theta pode ser mostrado na seguinte forma geral: p p p Onde:

p Onde:

- ∂ - a primeira derivada

- V - o preço da opção (valor teórico)

- τ - o tempo até o vencimento da opção

p

p

p

p  p

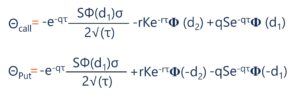

p Onde:

p

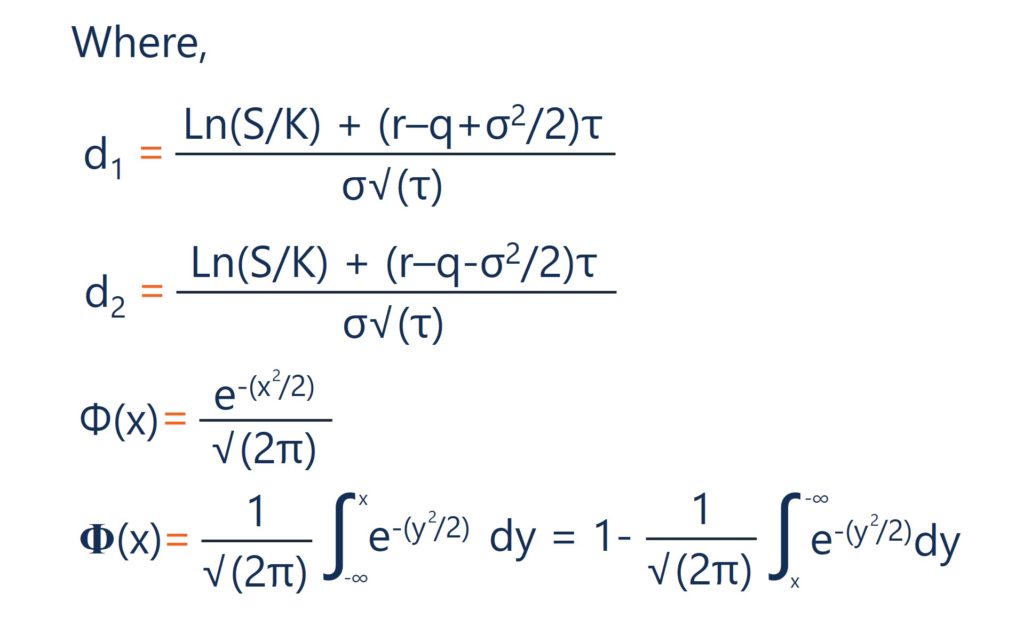

p Onde:

- S - o preço da ação

- K - o preço de exercício

- r - a taxa livre de risco

- q - o rendimento anual de dividendos

- τ - tempo até a expiração

- σ - a volatilidade

Recursos adicionais

p Obrigado por ler o artigo do CFI sobre theta. Se você gostaria de aprender sobre conceitos relacionados, verifique outros recursos do CFI:- DerivativesDerivativesDerivatives são contratos financeiros cujo valor está vinculado ao valor de um ativo subjacente. Eles são instrumentos financeiros complexos que são

- Opção GreeksOption GreeksOption Gregos são medidas financeiras da sensibilidade do preço de uma opção aos seus parâmetros determinantes subjacentes, como a volatilidade ou o preço do ativo subjacente. Os gregos são utilizados na análise de um portfólio de opções e na análise de sensibilidade de uma opção

- DeltaDelta (Δ) Delta é uma medida de sensibilidade ao risco usada na avaliação de derivados. É uma das muitas medidas denotadas por uma carta grega. A série de risco

- Opções:opções de compra e venda:opção de compra e venda Uma opção é um contrato derivativo que dá ao titular o direito, mas não a obrigação, comprar ou vender um ativo em uma determinada data a um preço especificado.

-

O que é Engenharia de Valor?

A engenharia de valor se refere ao método sistemático de melhorar o valor de um produto que um projeto produz. É usado para analisar um serviço, sistema, ou produto para determinar a melhor maneira de

-

O que é uma proposta de valor?

p Uma proposta de valor é uma promessa de valor declarada por uma empresa que resume como o benefício do produto ou serviço da empresa será entregue, com experiência, e adquirido. Essencialmente, uma

investir

-

O que é Gamma?

O que é Gamma? No mundo das finanças, gama refere-se à taxa de mudança em deltaDelta (Δ) Delta é uma medida de sensibilidade ao risco usada na avaliação de derivados. É uma das muitas medidas denotadas por uma carta...

-

O que é valor nominal?

O que é valor nominal? O valor nominal é o valor nominal ou nominal de um título, parte do estoque, ou cupom conforme indicado em um título ou certificado de ações. O certificado é emitido pelo credor e entregue a um mutuár...