O que é convexidade negativa?

p

p A fim de compreender totalmente a convexidade negativa, é importante primeiro entender a convexidade, preços de títulos, rendimentos de títulos, taxa de juros, e a duração do títuloDurationDuration é uma das características fundamentais de um título de renda fixa (por exemplo, um título) junto com o vencimento, produção, cupom, e recursos de chamada ..

p

p

p

p A fim de compreender totalmente a convexidade negativa, é importante primeiro entender a convexidade, preços de títulos, rendimentos de títulos, taxa de juros, e a duração do títuloDurationDuration é uma das características fundamentais de um título de renda fixa (por exemplo, um título) junto com o vencimento, produção, cupom, e recursos de chamada ..

p

p

Resumo

- A convexidade negativa ocorre quando a duração de um título aumenta em conjunto com um aumento nos rendimentos.

- A convexidade é a medida da curvatura na relação entre o rendimento de um título e seu preço. A convexidade ilustra como, conforme as taxas de juros mudam, a duração de um título flutua.

- A relação entre os preços dos títulos e as taxas de juros é negativa.

Convexidade

p A convexidade é a medida da curvatura na relação entre o rendimento de um título e seu preço. Ilustra como, conforme as taxas de juros mudam, a duração de um título flutua. pPreços de títulos e taxas de juros

p Existe uma ligação ou relação negativa entre os preços dos títulos e as taxas de juros:- Conforme as taxas de juros aumentam ou aumentam, os preços dos títulos diminuem ou caem.

- Quando as taxas de juros diminuem ou caem, os preços dos títulos aumentam.

p

p

Rendimentos de títulos e taxas de juros

- À medida que as taxas de juros sobem, os títulos que entram no mercado terão rendimentos mais elevados, à medida que são emitidos no novo, taxas mais altas.

- Conforme as taxas aumentam, os investidores exigem um rendimento maior dos títulos que compram. Portanto, quando as taxas de juros sobem, os emissores de tais instrumentos também devem aumentar seus rendimentos para se manterem competitivos.

Duração da ligação

p A duração do título ajuda a medir o quanto o preço de um título muda conforme as taxas de juros flutuam. Dada uma longa duração, o preço de um título se moverá na direção inversa das flutuações da taxa de juros em um grau maior. O oposto também é verdade; uma duração mais baixa significa que o preço do título exibirá menos movimento. pDuração Modificada

p Seguindo o pressuposto de que uma mudança no preço permanece constante com um aumento ou diminuição no rendimento, a duração modificada mede o grau de mudança no preço de um título. O ajuste no preço do título de acordo com a variação no rendimento é convexo. Isso ajuda a melhorar as estimativas de mudança de preço. pFórmula de convexidade da ligação

p p p

p Onde:

p

p Onde:

- P :Preço do título

- Y :Rendimento até o vencimento

- T :Maturidade em anos

- CF t :Fluxo de caixa no momento t

Calculando Convexidade

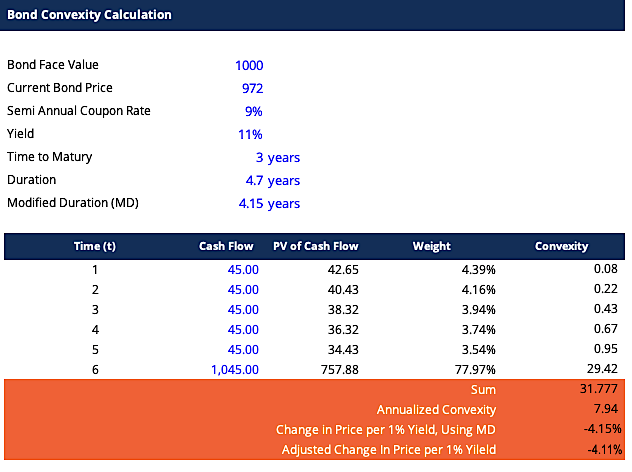

p Aqui está um exemplo do Excel de cálculo da convexidade: p p p

p Os resultados em nosso exemplo demonstram que uma convexidade de 7,94 pode ser usada para prever a mudança de preço com uma mudança percentual no rendimento que seria a seguinte:

p

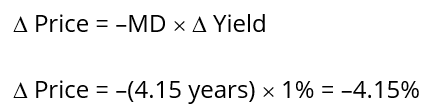

p Usando a duração modificada

p

p

p Os resultados em nosso exemplo demonstram que uma convexidade de 7,94 pode ser usada para prever a mudança de preço com uma mudança percentual no rendimento que seria a seguinte:

p

p Usando a duração modificada

p  p

p Isso mostra que o preço diminuiria em $ 40,34.

p Para obter corretamente a forma do gráfico de convexidade, como pode ser visto no gráfico no início deste artigo, a fórmula de mudança de preço deve ser ajustada para:

p

p

p

p Isso mostra que o preço diminuiria em $ 40,34.

p Para obter corretamente a forma do gráfico de convexidade, como pode ser visto no gráfico no início deste artigo, a fórmula de mudança de preço deve ser ajustada para:

p

p  p

p Aqui está o cálculo da Mudança de Preço Ajustado:

p

p

p Aqui está o cálculo da Mudança de Preço Ajustado:

p  p

p Isso mostra que o preço diminuirá em $ 39,95 e não em $ 40,34.

p

p Conclusão

p

p Isso mostra que o preço diminuirá em $ 39,95 e não em $ 40,34.

p

p Conclusão

- O preço do título com a duração modificada é $ 902,44 com um crescimento de 1% no rendimento.

- O preço do título com duração modificada e convexidade é de $ 902,82 com um crescimento de 1%.

- A diferença de 0,99 na variação do preço é atribuída à não linearidade da curva de rendimento do preço.

Convexidade como ferramenta de gerenciamento de risco

p A convexidade pode ser usada para determinar o nível de risco; risco; nas finanças, risco é a probabilidade de que os resultados reais sejam diferentes dos resultados esperados. No Capital Asset Pricing Model (CAPM), o risco é definido como a volatilidade dos retornos. O conceito de “risco e retorno” é que os ativos mais arriscados devem ter retornos esperados mais elevados para compensar os investidores pela maior volatilidade e maior risco. de um vínculo - quanto maior a convexidade do vínculo, quanto maior a sensibilidade de seu preço aos movimentos das taxas de juros. p Se dois títulos estão sendo analisados para fins de investimento e têm rendimentos e durações comparáveis, o título com maior convexidade é preferível em ambientes de taxas de juros estáveis ou em queda, como a mudança no preço é maior. pReiterando a convexidade negativa

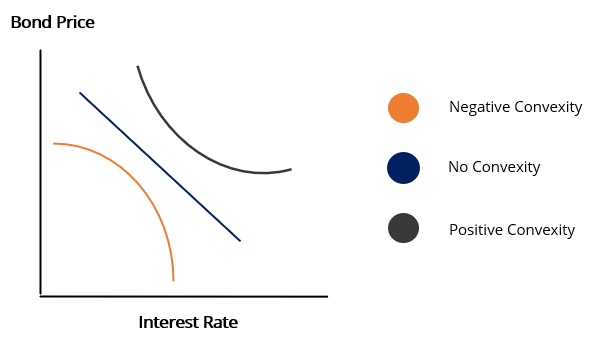

p Agora, depois de compreender a convexidade, podemos voltar à nossa base - convexidade negativa. p A convexidade pode ser negativa ou positiva: p1. Convexidade positiva

p Ocorre quando a duração e o rendimento de um título diminuem ou aumentam juntos, portanto, eles são positivamente correlacionados. A curva de rendimento para títulos com convexidades positivas geralmente segue um movimento ascendente. p2. Convexidade negativa

p Ocorre quando existe uma relação inversa entre o rendimento e a duração. Isso significa que com um declínio na duração, há um aumento no rendimento. Portanto, eles são correlacionados negativamente. A curva de rendimento de um título com convexidade negativa geralmente segue um movimento descendente. pLeituras Relacionadas

p A CFI é a fornecedora oficial da página do programa global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:- Bond PricingBond PricingBondpricing é a ciência de calcular o preço de emissão de um título com base no cupom, valor nominal, rendimento e prazo de vencimento. O preço dos títulos permite aos investidores

- Risco de taxa de jurosRisco de taxa de juros O risco de taxa de juros é a probabilidade de uma queda no valor de um ativo resultante de flutuações inesperadas nas taxas de juros. O risco de taxa de juros está principalmente associado a ativos de renda fixa (por exemplo, obrigações) em vez de investimentos de capital.

- Títulos de rendimento negativoTítulos de rendimento negativo Os títulos de rendimento negativo são títulos que fazem com que os detentores de títulos percam dinheiro no vencimento. Isso acontece quando os detentores desses títulos ficarão com menos dinheiro do que o que usaram para comprá-los.

- Curva de RendimentoCurva de RendimentoA Curva de Rendimento é uma representação gráfica das taxas de juros da dívida para uma série de vencimentos. Mostra o rendimento que um investidor espera obter se emprestar seu dinheiro por um determinado período de tempo. O gráfico exibe o rendimento de um título no eixo vertical e o tempo até o vencimento no eixo horizontal.

-

O que é volatilidade?

A volatilidade é uma medida da taxa de flutuações no preço de um título. Os títulos de mercado são instrumentos financeiros irrestritos de curto prazo emitidos para títulos de capital ou de dívida de

-

O que é um título de cupom zero?

Um título de cupom zero é um título que não paga juros e é negociado com um desconto em relação ao seu valor de face. Também é chamado de título de desconto puro ou título de desconto profundo. Letras

Artigos em Destaque

-

O que é Strangle?

O que é Strangle? Strangle é um método de investimentoMétodos de investimentoEste guia e uma visão geral dos métodos de investimento descreve as principais maneiras pelas quais os investidores tentam ganhar dinheiro e ...

-

O que é um título do Tesouro?

O que é um título do Tesouro? Um título do Tesouro (ou T-Bond) é um título de dívida governamental de longo prazo emitido pelo Departamento do Tesouro dos EUA com uma taxa de retorno fixa. Os prazos de vencimento variam de 20 a 30...