O que é Duration Drift?

p

p

p

p

Resumo

- A deriva de duração é a mudança de duração devido à passagem do tempo.

- A variação da duração causa um problema para o gerenciamento de ativos e passivos com uma duração incompatível entre os ativos e passivos do portfólio.

- É necessário implementar uma estratégia de vacinação de portfólio dinâmica, monitorando regularmente e ajustando as durações.

O que é duração?

p O valor de um título ou outro instrumento de renda fixa é sensível à variação das taxas de juros. Quando a taxa de juros aumenta (diminui), o preço do título cai (sobe). O risco da taxa de jurosRisco da taxa de juros O risco da taxa de juros é a probabilidade de uma queda no valor de um ativo resultante de flutuações inesperadas nas taxas de juros. O risco de taxa de juros está principalmente associado a ativos de renda fixa (por exemplo, obrigações) em vez de investimentos de capital. é medido pela duração do título. pFatores que afetam a duração

p Os seguintes fatores afetam a duração de um título: p1. Taxa de cupom

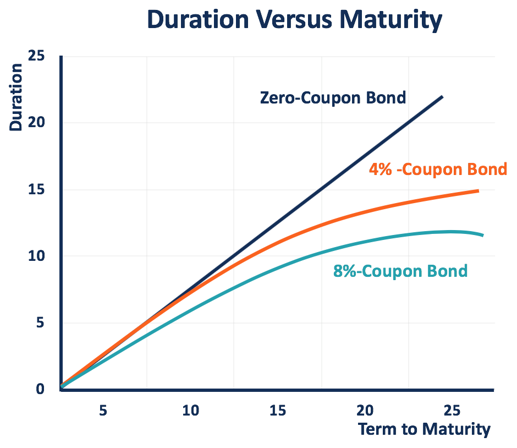

p A taxa de cupom é a taxa pela qual os detentores de títulos recebem uma renda fixa de seus títulos. Um título de $ 100 com uma taxa de cupom de 5% pagará ao investidor $ 5 todos os anos. Entre títulos com o mesmo custo e prazo de vencimento, aquele com uma taxa de cupom mais alta reembolsará seu custo real em menos tempo. Portanto, títulos com taxas de cupom mais altas vêm com durações mais baixas, e consequentemente, baixo risco. p2. Período de Maturidade

p Quanto mais tempo leva para um vínculo amadurecer, quanto maior será sua duração. Intuitivamente, entre títulos com o mesmo custo e rendimento, aquele com um período de vencimento inferior pagará seu custo em menos tempo. Naturalmente, títulos com menos tempo de vencimento representam menos risco para os investidores. pTipos de Duração

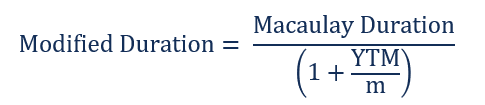

p Os dois tipos fundamentais são duração Macaulay e duração modificada Duração modificada duração modificada, uma fórmula comumente usada em avaliações de títulos, expressa a variação do valor de um título devido à variação das taxas de juros. Em outro. A duração Macaulay de um título mede o tempo que leva para devolver ao investidor o valor do preço do título com o valor presente de todos os fluxos de caixa. A duração modificada indica a sensibilidade do preço do título à mudança na taxa de juros. Pode ser calculado com base na duração de Macaulay. p p p

p  p

p Onde:

p

p Onde:

- n =Número total de períodos

- PV (CFt) =Valor presente do cupom no período t

- m =Número de cupons por ano

p

p

Usos de duração na gestão de ativos e passivos

p A gestão de ativos e passivos é o processo utilizado para resolver o descasamento do risco de taxa de juros entre as entradas de caixa recebidas dos ativos financeiros e as saídas pagas pelos passivos. Existem duas abordagens principais para a gestão de ativos e passivos: carteira de imunização e correspondência de fluxo de caixa . p A imunização de portfólio implementa uma estratégia de correspondência de duração combinando a duração Macaulay de ativos e passivos. Quando a duração dos ativos é igual à dos passivos na carteira, o momento das entradas e saídas de caixa se move perfeitamente junto com as mudanças da taxa de juros do mercado. Assim, a empresa pode se imunizar da exposição ao risco da taxa de juros. pCompreendendo a variação da duração

p O desvio de duração representa a mudança de duração como resultado da passagem do tempo. Isso causa um problema de correspondência da duração do conjunto de ativos e passivos para o propósito de gerenciamento de ativos e passivos. Uma incompatibilidade de duração leva à exposição ao risco da taxa de juros. p Se a duração dos ativos for maior (menor) do que a dos passivos, um aumento (diminuição) na taxa de juros de mercado leva a uma diminuição maior (aumento menor) no valor dos ativos do que no valor dos passivos, o que causa uma perda no valor da carteira. p O desvio de duração causa uma incompatibilidade de duração em várias situações. O mais comum é quando os ativos e passivos da carteira vêm com diferentes taxas de cupom. Taxa de cupom Uma taxa de cupom é o valor da receita de juros anual paga a um titular de título com base no valor de face do título. Conforme mencionado acima, a duração e o prazo até o vencimento não diminuem à mesma taxa para títulos de cupom. p A duração do título com uma taxa de cupom mais alta se move mais lentamente conforme a mudança do prazo até o vencimento. Por exemplo, uma empresa possui uma carteira de ativos com cupom de 4% e uma carteira de passivos com cupom de 8%. As durações de ativos e passivos são gerenciadas para coincidir com o ponto de tempo original, mas à medida que o tempo passa e o prazo até a maturidade diminui, a duração dos ativos diminui mais lentamente do que a dos passivos. Em tal situação, se a taxa de juros subir, os ativos perdem mais valor do que os passivos, e o valor da empresa cai. p A deriva da duração também ocorre com uma carteira que consiste em um conjunto de ativos (passivos) de vencimento constante e um conjunto de passivos (ativos) de vencimento fixo. A vida restante dos passivos (ativos) de vencimento fixo torna-se mais curta com o passar do tempo, e assim, sua duração diminui. Contudo, o prazo remanescente até o vencimento e a duração dos ativos (passivos) com vencimento constante permanecem inalterados. Isso leva a um descasamento de duração e deixa a carteira exposta ao risco da taxa de juros. p Por exemplo, uma carteira de financiamento de automóveis vem com cinco anos de vencimento médio constante. É financiado com uma dívida de prazo fixo de cinco anos. Uma vez que os ativos são substituídos, a duração dos ativos permanece inalterada, mas a duração da dívida diminui com o tempo. A variação da duração do passivo de vencimento fixo causa um gap de duração. p O descasamento de duração causado pela variação da duração torna necessário monitorar e recalcular constantemente a duração dos ativos e passivos da carteira. Estratégias dinâmicas de vacinação de portfólio devem ser implementadas para reequilibrar a tendência em tempo hábil. pLeituras Relacionadas

p A CFI é a fornecedora oficial da Página do Programa Global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:- Bond PricingBond PricingBondpricing é a ciência de calcular o preço de emissão de um título com base no cupom, valor nominal, rendimento e prazo de vencimento. O preço dos títulos permite aos investidores

- Função DURAÇÃO Função DURAÇÃOA função DURAÇÃO é categorizada nas funções Financeiras do Excel. Ajuda a calcular a duração de Macauley. A função calcula a duração de um título que paga juros periodicamente com valor nominal de $ 100.

- Equity vs Fixed IncomeEquity vs Fixed IncomeEquity vs Fixed Income. Produtos de renda variável e renda fixa são instrumentos financeiros que possuem diferenças muito importantes que todo analista financeiro deve conhecer. Os investimentos em ações geralmente consistem em ações ou fundos de ações, enquanto os títulos de renda fixa geralmente consistem em títulos corporativos ou governamentais.

- Curso Fundamentos de Renda Fixa

-

O que é um título do Tesouro?

Um título do Tesouro (ou T-Bond) é um título de dívida governamental de longo prazo emitido pelo Departamento do Tesouro dos EUA com uma taxa de retorno fixa. Os prazos de vencimento variam de 20 a 30

-

O que é um título de cupom zero?

Um título de cupom zero é um título que não paga juros e é negociado com um desconto em relação ao seu valor de face. Também é chamado de título de desconto puro ou título de desconto profundo. Letras

Artigos em Destaque

-

O que é Noncallable?

O que é Noncallable? Noncallable, também chamado de não resgatável, refere-se ao tipo de títulos que não podem ser resgatados (resgatados) pelo (s) seu (s) emissor (es) antes do seu vencimento, a menos que penalidades sej...

-

O que é um Samurai Bond?

O que é um Samurai Bond? p Um título de samurai é um título corporativo emitido por empresas estrangeiras no mercado japonês e deve obedecer às regulamentações japonesas. É um título denominado em ienes que atrai investidores...