O que é Delta?

Delta é uma medida de sensibilidade ao risco usada na avaliação de derivativos. Derivativos. Derivativos são contratos financeiros cujo valor está vinculado ao valor de um ativo subjacente. Eles são instrumentos financeiros complexos. É uma das muitas medidas que são denotadas por um GreekOption GreeksOption Gregos são medidas financeiras da sensibilidade do preço de uma opção aos seus parâmetros determinantes subjacentes, como a volatilidade ou o preço do ativo subjacente. Os gregos são utilizados na análise de uma carteira de opções e na análise de sensibilidade de uma carta de opção. A série de medidas de risco que usam tais letras são apropriadamente chamadas de gregos. Muitas vezes também são chamadas de medidas de risco, hedgeHedgingHedging é uma estratégia financeira que deve ser entendida e utilizada pelos investidores pelas vantagens que oferece. Como um investimento, ele protege as finanças de um indivíduo de serem expostas a uma situação de risco que pode levar à perda de valor. parâmetros, ou sensibilidades de risco.

Dos gregos, delta é uma das métricas mais importantes. Ele compara a mudança no preço de um derivado com as mudanças no preço do ativo subjacente. Por exemplo, uma posição longa e curta; em investimentos, As posições compradas e vendidas representam apostas direcionais dos investidores de que um título irá subir (quando comprado) ou cair (quando vendido). Na negociação de ativos, um investidor pode assumir dois tipos de posições:longas e curtas. Um investidor pode comprar um ativo (operar comprado), ou vendê-lo (operar vendido). opção de chamada Opção de chamada Uma opção de chamada, comumente referido como uma "chamada, "é uma forma de contrato de derivativos que dá ao comprador da opção de compra o direito, mas não a obrigação, comprar uma ação ou outro instrumento financeiro a um preço específico - o preço de exercício da opção - dentro de um período de tempo especificado. com um delta de 0,30 aumentaria $ 0,30 se o preço do ativo subjacente aumentasse $ 1. Os comerciantes geralmente se referem à medida de sensibilidade em pontos base. Um delta de 0,30 pode ser referido como "delta 30".

Resumo rápido de pontos

- Delta é uma medida de sensibilidade ao risco usada na avaliação de derivativos.

- A medida de sensibilidade é igual à mudança no valor do derivado como uma proporção da mudança no preço do ativo subjacente.

- Delta pode ser usado para vários fins, incluindo aferição de risco, exposição, e cobertura.

Como interpretar Delta?

O delta pode ser considerado um índice que compara as mudanças no preço do derivado e o preço do ativo subjacente. O rácio pode ser positivo ou negativo dependendo da direção que o derivado se move em relação às alterações no ativo subjacente. Uma opção de chamada; Opção de chamada Uma opção de chamada, comumente referido como uma "chamada, "é uma forma de contrato de derivativos que dá ao comprador da opção de compra o direito, mas não a obrigação, comprar uma ação ou outro instrumento financeiro a um preço específico - o preço de exercício da opção - dentro de um período de tempo especificado. aumentaria de valor se o preço do ativo subjacente aumentasse; Portanto, tem um delta positivo. Uma opção de vendaA opção de venda é um contrato de opção que dá ao comprador o direito, mas não a obrigação, vender o título subjacente a um preço especificado (também conhecido como preço de exercício) antes ou em uma data de vencimento predeterminada. É um dos dois principais tipos de opções, o outro tipo é uma opção de compra. diminuiria de valor se o preço do ativo subjacente aumentasse; Portanto, tem um delta negativo. Para uma opção de compra, o valor irá variar de 0 a 1, e para uma opção de venda, o valor irá variar de 0 a -1.

Vejamos um exemplo dessa proporção. Digamos que uma opção de compra tenha um valor de $ 10, e o ativo subjacente tem um preço de $ 20. O ativo subjacente aumenta de preço para $ 23, e o valor da opção corresponde aumentando para $ 11. O delta é igual a:($ 11- $ 10) / ($ 23- $ 20) =0,33.

Agora, vejamos uma opção de venda com um valor de $ 10. O ativo subjacente tem um preço de $ 20 e diminui para $ 17. O valor da opção de venda correspondente aumenta para $ 11. O delta aqui é igual a:($ 11- $ 10) / ($ 17- $ 20) =-0,33.

Outra maneira de pensar sobre a métrica é que ela pode dar uma ideia se uma opção Opções:compra e venda Uma opção é um contrato derivativo que dá ao titular o direito, mas não a obrigação, comprar ou vender um ativo em certa data a um preço especificado. vai acabar com o dinheiro na data de vencimento. Como uma opção se move ainda mais para o dinheiro, o valor delta se afastará de 0. Para uma opção de compra Opção de Chamada Uma opção de compra, comumente referido como uma "chamada, "é uma forma de contrato de derivativos que dá ao comprador da opção de compra o direito, mas não a obrigação, comprar uma ação ou outro instrumento financeiro a um preço específico - o preço de exercício da opção - dentro de um período de tempo especificado., ele irá em direção a um valor de 1, enquanto uma opção de vendaA opção de venda é um contrato de opção que dá ao comprador o direito, mas não a obrigação, vender o título subjacente a um preço especificado (também conhecido como preço de exercício) antes ou em uma data de vencimento predeterminada. É um dos dois principais tipos de opções, o outro tipo é uma opção de compra. irá para um valor de -1. À medida que a opção sai do dinheiro, o valor delta irá para 0.

O delta é 0,50 quando uma opção de compra está no dinheiro e -0,5 para uma opção de venda quando está no dinheiro, o que significa que o preço de exercício é igual ao preço do ativo subjacente. Basicamente, está dizendo que há uma chance de 50/50 de a opção terminar no dinheiro ou fora do dinheiro.

A sensibilidade delta também é afetada pelo tempo até a expiração. Quanto mais próxima a opção estiver do vencimento, o mais provável é que a opção termine em seu estado atual, seja em, Fora, ou no dinheiro. Se uma opção de compra está no dinheiro, holding the moneynessOptions Case Study - Long CallPara estudar a natureza complexa e as interações entre as opções e o ativo subjacente, apresentamos um estudo de caso de opções. É muito mais fácil ser constante, à medida que se aproxima da expiração, o valor delta se moverá para mais perto de um.

Para que é usado o Delta?

Esta medição de sensibilidade é um dos gregos mais importantes usados na avaliação de derivados. Como mencionado anteriormente, pode ser pensado como a probabilidade de que uma opção termine com dinheiro. É muito importante levar em consideração ao determinar o risco que se está disposto a assumir para o retorno de um investimento. Observar o valor dessa forma também pode ser utilizado na avaliação de carteiras. Olhar para o delta agregado do portfólio pode ajudar a determinar como ele se sairia em relação às mudanças no mercado geral.

Os comerciantes podem considerar o valor de sensibilidade como o valor de sua exposição a uma ação ou ao ativo subjacente. Classe de conjunto Uma classe de ativos é um grupo de veículos de investimento semelhantes. São normalmente negociados nos mesmos mercados financeiros e sujeitos às mesmas regras e regulamentos. Quanto mais próximo de 1 estiver o valor, quanto mais expostos eles estão ao ativo subjacente.

O valor delta de uma opçãoOpções:opções de compra e venda Uma opção é um contrato derivado que dá ao titular o direito, mas não a obrigação, comprar ou vender um ativo em certa data a um preço especificado. também pode ser usado como uma forma de determinar se as opções estão sendo compradas ou vendidas. Se o preço de uma opção aumentar menos do que o delta implicaria, isso pode significar que os comerciantes estão vendendo essa opção perto do preço de ofertaBid e Ask. O termo oferta e venda refere-se ao melhor preço potencial que os compradores e vendedores no mercado estão dispostos a negociar. Se o preço for maior do que o delta implicaria, isso poderia significar que os negociantes estavam comprando as opções perto de askBid e Ask. O termo bid e ask refere-se ao melhor preço potencial que os compradores e vendedores no mercado estão dispostos a negociar. preço.

Delta também pode ser usado para hedgeHedgingHedging é uma estratégia financeira que deve ser entendida e usada pelos investidores devido às vantagens que oferece. Como um investimento, ele protege as finanças de um indivíduo de serem expostas a uma situação de risco que pode levar à perda de valor. finalidades. Uma estratégia de hedge comum usada é a estratégia delta neutra. Trata-se de manter uma série de opções que, quando o delta é tomado em conjunto, é igual ou muito próximo de 0. Isso reduz o movimento na precificação de opções em relação ao preço do ativo subjacente.

Como o Delta é calculado?

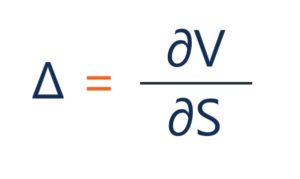

Delta pode ser mostrado em sua forma geral:

Onde:

- ∂ - a primeira derivada

- V - o preço da opção (valor teórico)

- S - o preço do ativo subjacente

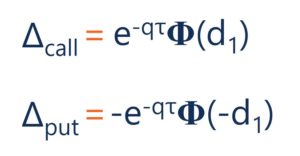

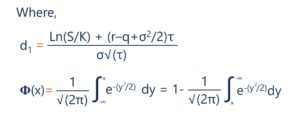

No modelo Black-Scholes, delta é calculado pela seguinte equação:

Onde:

- S - o preço da ação

- K - o preço de exercício

- r - a taxa livre de risco

- q - o rendimento anual de dividendos

- τ - tempo até a expiração

- σ - a volatilidade

Recursos adicionais

Obrigado por ler o artigo do CFI sobre delta. Se você gostaria de aprender sobre outros conceitos relacionados, verifique outros recursos do CFI:

- Opção GreeksOption GreeksOption Gregos são medidas financeiras da sensibilidade do preço de uma opção aos seus parâmetros determinantes subjacentes, como a volatilidade ou o preço do ativo subjacente. Os gregos são utilizados na análise de um portfólio de opções e na análise de sensibilidade de uma opção

- DerivativesDerivativesDerivatives são contratos financeiros cujo valor está atrelado ao valor de um ativo subjacente. Eles são instrumentos financeiros complexos que são

- Estudo de caso de opções - Long CallOptions Case Study - Long Call Para estudar a natureza complexa e as interações entre as opções e o ativo subjacente, apresentamos um estudo de caso de opções. É muito mais fácil

- Posições longas e curtas Posições longas e curtas Em investimentos, As posições compradas e vendidas representam apostas direcionais dos investidores de que um título irá subir (quando comprado) ou cair (quando vendido). Na negociação de ativos, um investidor pode assumir dois tipos de posições:longas e curtas. Um investidor pode comprar um ativo (operar comprado), ou vendê-lo (operar vendido).

-

O que é uma opção Vanilla?

O termo opção vanilla refere-se a um tipo de instrumento financeiro que permite aos seus titulares comprar ou vender um underlier, que é um ativo subjacente, a uma taxa predeterminada dentro de um det

-

O que é Vega?

Vega se enquadra na série de medidas de sensibilidade chamadas de GreeksOption GreeksOption Gregos são medidas financeiras da sensibilidade do preço de uma opção aos seus parâmetros determinantes subj

investir

-

O que é Straddle?

O que é Straddle? Uma estratégia straddle é uma estratégia que envolve assumir simultaneamente uma posição comprada e uma posição vendida sobre um título. Considere o seguinte exemplo:Um trader compra e vende uma opção...

-

Qual é o preço de exercício?

Qual é o preço de exercício? O preço de exercício é o preço pelo qual o titular da opção pode exercer a opção de comprar ou vender um título subjacente, dependendo se eles têm uma opção de chamada; Opção de chamada Uma opção de c...