O que são opções gregas?

Opção delta grego

p Delta (Δ) é uma medida da sensibilidade das mudanças de preço de uma opção em relação às mudanças no preço do ativo subjacente. Em outras palavras, se o preço dos tipos de ativos subjacentes dos tipos de ativos comuns incluem o atual, não corrente, fisica, intangível, operativo, e não operacional. Identificando corretamente e aumenta em $ 1, o preço da opção mudará em Δ valor. Matematicamente, o delta é encontrado por: p p p

p Onde:

p

p Onde:

- ∂ - a primeira derivada

- V - o preço da opção (valor teórico)

- S - o preço do ativo subjacente

Gama

p Gama (Γ) é uma medida da mudança do delta em relação às mudanças no preço do ativo subjacente. Se o preço do ativo subjacente aumentar em $ 1, o delta da opção mudará de acordo com a quantidade de gama. A principal aplicação do gama é a avaliação do delta da opção. p p p

p As opções longas têm uma gama positiva. Uma opção tem um gama máximo quando está no dinheiro (o preço de exercício da opção é igual ao preço do ativo subjacente). Contudo, gama diminui quando uma opção está dentro do dinheiro ou fora do dinheiro.

p

p

p As opções longas têm uma gama positiva. Uma opção tem um gama máximo quando está no dinheiro (o preço de exercício da opção é igual ao preço do ativo subjacente). Contudo, gama diminui quando uma opção está dentro do dinheiro ou fora do dinheiro.

p

Opção Grega Vega

p Vega (ν) é uma opção grega que mede a sensibilidade do preço de uma opção em relação à volatilidade do ativo subjacente. Se a volatilidade dos ativos subjacentes aumentar em 1%, o preço da opção mudará pelo valor vega. p p p

p Onde:

p

p Onde:

- ∂ - a primeira derivada

- V - o preço da opção (valor teórico)

- σ - a volatilidade do ativo subjacente

Theta

p Theta (θ) é uma medida da sensibilidade do preço da opção em relação ao tempo até o vencimento da opção. Se o tempo de vencimento da opção diminuir em um dia, o preço da opção mudará de acordo com o valor theta. A opção grega Theta também é conhecida como redução de tempo. p p p

p Onde:

p

p Onde:

- ∂ - a primeira derivada

- V - o preço da opção (valor teórico)

- τ - o tempo até o vencimento da opção

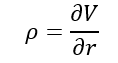

Rho

p Rho (ρ) mede a sensibilidade do preço da opção em relação às taxas de juros. Se uma taxa de juros de referência aumenta em 1%, o preço da opção mudará de acordo com o valor rho. O rho é considerado o menos significativo entre outras opções gregas porque os preços das opções são geralmente menos sensíveis a mudanças nas taxas de juros do que em outros parâmetros. p p p

p Onde:

p

p Onde:

- ∂ - a primeira derivada

- V - o preço da opção (valor teórico)

- r - taxa de juros

Leituras Relacionadas

p Obrigado por ler a explicação do CFI sobre as opções gregas. A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para saber mais sobre tópicos relacionados, verifique os seguintes recursos:- Guia para BetaBetaO beta (β) de um título de investimento (ou seja, uma ação) é uma medida de sua volatilidade de retornos em relação a todo o mercado. É usado como uma medida de risco e é parte integrante do Capital Asset Pricing Model (CAPM). Uma empresa com um beta mais alto tem maior risco e também maiores retornos esperados.

- Índices de alavancagemRácios de alavancagem Um índice de alavancagem indica o nível de dívida contraída por uma entidade comercial contra várias outras contas em seu balanço patrimonial, declaração de renda, ou demonstração de fluxo de caixa. Modelo Excel

- Mecanismos de negociação Mecanismos de comércio Os mecanismos de comércio referem-se aos diferentes métodos pelos quais os ativos são negociados. Os dois principais tipos de mecanismos de negociação são mecanismos de negociação orientados por cotações e por ordem

- Análise de variância Análise de variância A análise de variância pode ser resumida como uma análise da diferença entre os números planejados e reais. A soma de todas as variações dá um

-

O que é uma opção Vanilla?

O termo opção vanilla refere-se a um tipo de instrumento financeiro que permite aos seus titulares comprar ou vender um underlier, que é um ativo subjacente, a uma taxa predeterminada dentro de um det

-

O que é Vega?

Vega se enquadra na série de medidas de sensibilidade chamadas de GreeksOption GreeksOption Gregos são medidas financeiras da sensibilidade do preço de uma opção aos seus parâmetros determinantes subj

Artigos em Destaque

-

O que é uma opção de venda?

O que é uma opção de venda? p Uma opção de venda é um contrato de opção que dá ao comprador o direito, mas não a obrigação, para vender o título subjacente a um preço especificado (também conhecido como preço de exercício Preço ...

-

O que é Straddle?

O que é Straddle? Uma estratégia straddle é uma estratégia que envolve assumir simultaneamente uma posição comprada e uma posição vendida sobre um título. Considere o seguinte exemplo:Um trader compra e vende uma opção...