O que é Put-Call Parity?

A paridade put-call é um conceito importante nas opções de opções:calls e Puts. Uma opção é um contrato derivado que dá ao titular o direito, mas não a obrigação, comprar ou vender um ativo em uma determinada data a um preço especificado. o preço que mostra como os preços da opção de venda; uma opção de venda é um contrato de opção que dá ao comprador o direito, mas não a obrigação, vender o título subjacente a um preço especificado (também conhecido como preço de exercício) antes ou em uma data de vencimento predeterminada. É um dos dois principais tipos de opções, o outro tipo é uma opção de compra., Opção de chamada Uma opção de chamada, comumente referido como uma "chamada, "é uma forma de contrato de derivativos que dá ao comprador da opção de compra o direito, mas não a obrigação, comprar uma ação ou outro instrumento financeiro a um preço específico - o preço de exercício da opção - dentro de um período de tempo especificado., e a classe de ativos subjacente assetAsset ClassAn é um grupo de veículos de investimento semelhantes. Normalmente são negociados nos mesmos mercados financeiros e sujeitos às mesmas regras e regulamentos. devem ser consistentes entre si. Essa equação estabelece uma relação entre o preço de uma opção de compra e uma opção de venda que possuem o mesmo ativo-objeto. Para que essa relação funcione, a opção de compra e venda deve ter data de vencimento e preço de exercício idênticos.

A relação de paridade put-call mostra que uma carteira que consiste em posições longas e curtas, em investimentos, As posições compradas e vendidas representam apostas direcionais dos investidores de que um título irá subir (quando comprado) ou cair (quando vendido). Na negociação de ativos, um investidor pode assumir dois tipos de posições:longas e curtas. Um investidor pode comprar um ativo (operar comprado), ou vendê-lo (operar a descoberto). opção de chamada e uma posição vendida de longa e curta duração. Em investimentos, As posições compradas e vendidas representam apostas direcionais dos investidores de que um título irá subir (quando comprado) ou cair (quando vendido). Na negociação de ativos, um investidor pode assumir dois tipos de posições:longas e curtas. Um investidor pode comprar um ativo (operar comprado), ou vendê-lo (operar vendido). a opção de venda deve ser igual a um contrato a termo com o mesmo ativo subjacente, expiração, e Preço de exercício de exercício O preço de exercício é o preço pelo qual o titular da opção pode exercer a opção de comprar ou vender um título subjacente, dependendo do preço. Essa equação pode ser reorganizada para mostrar várias maneiras alternativas de ver essa relação.

Resumo rápido de pontos

- A paridade put-call é uma relação importante entre os preços das opções de venda, chamadas, e o ativo subjacente

- Essa relação só é verdadeira para opções europeias com preços de exercício idênticos, datas de vencimento, e ativos subjacentes (as opções europeias só podem ser exercidas no vencimento, ao contrário das opções americanas que podem ser exercidas em qualquer data até a data de vencimento)

- Esta teoria sustenta que manter simultaneamente uma opção de venda curta e uma opção de compra longa (preços de exercício e vencimento idênticos) deve fornecer o mesmo retorno de um contrato a termo com a mesma data de vencimento das opções e onde o preço a termo é o mesmo que o preço de exercício das opções

- A paridade put-call pode ser usada para identificar oportunidades de arbitragem no mercado

Calculadora Excel Put-Call Parity

Abaixo, examinaremos um exemplo de questão envolvendo a relação de paridade put-call. Isso pode ser feito facilmente com o Excel. Para baixar a calculadora de paridade put-call, confira o recurso gratuito do CFI:Calculadora de paridade de put-callCalculadora de paridade de put-callEsta calculadora de paridade de put-call demonstra a relação entre opções de venda, opções de chamada, e seu ativo subjacente.

Interpretando a Paridade Put-Call

Para entender melhor a teoria da paridade put-call, vamos considerar uma situação hipotética em que você compra uma opção de compra. Opção de compra Uma opção de compra, comumente referido como uma "chamada, "é uma forma de contrato de derivativos que dá ao comprador da opção de compra o direito, mas não a obrigação, comprar uma ação ou outro instrumento financeiro a um preço específico - o preço de exercício da opção - dentro de um período de tempo especificado. por $ 10 com um preço de exercício de $ 100 e data de vencimento de um ano, bem como vender uma opção de venda. Opção de venda Uma opção de venda é um contrato de opção que dá ao comprador o direito, mas não a obrigação, vender o título subjacente a um preço especificado (também conhecido como preço de exercício) antes ou em uma data de vencimento predeterminada. É um dos dois principais tipos de opções, o outro tipo é uma opção de compra. por $ 10 com preço de exercício e vencimento idênticos. De acordo com a paridade put-call, isso seria equivalente a comprar o ativo subjacente e tomar emprestado um montante igual ao preço de exercício com desconto; Taxa de desconto; Em finanças corporativas, uma taxa de desconto é a taxa de retorno usada para descontar os fluxos de caixa futuros de volta ao seu valor presente. Esta taxa é frequentemente o Custo Médio Ponderado de Capital (WACC) de uma empresa, taxa requerida de retorno, ou a taxa mínima que os investidores esperam ganhar em relação ao risco do investimento. para hoje. O preço à vista do ativo é $ 100 e presumimos que no final do ano o preço seja $ 110 - então, a paridade de colocação da chamada está em espera?

Se o preço subir para US $ 110, você exerceria a opção de compra. Você pagou $ 10 por ele, mas pode comprar a classe assetAsset ClassAn é um grupo de veículos de investimento semelhantes. Normalmente são negociados nos mesmos mercados financeiros e sujeitos às mesmas regras e regulamentos. pelo preço de exercício de $ 100 e vendê-lo por $ 110, então você ganha $ 0. Você também vendeu a opção de venda. Uma vez que o valor do ativo aumentou, a opção de venda não será exercida pelo comprador e você embolsa os $ 10. Isso deixa você com $ 10 deste portfólio.

Qual é a carteira que consiste no ativo subjacente e na posição vendida no preço de exercício no valor da data de vencimento? Nós vamos, se você investiu no ativo no preço à vistaPreço à vista O preço à vista é o preço de mercado atual de um título, moeda, ou mercadoria disponível para compra / venda para liquidação imediata. Em outras palavras, é o preço pelo qual os vendedores e compradores avaliam um ativo agora. de $ 100 e terminou em $ 110, e você teve que pagar o preço de exercício no vencimento do valor que você emprestou, que seria de $ 100, o valor líquido seria $ 10. Vemos que essas duas carteiras têm valor líquido de $ 10 positivos e a paridade put-call se mantém.

Por que a paridade Put-Call é importante?

É importante entender a teoria da paridade put-call porque essa relação deve ser mantida em teoria. Com opções de compra e venda europeias, se esta relação não se mantém, então isso deixa uma oportunidade para arbitrageArbitrageArbitrage é a estratégia de aproveitar as diferenças de preço em diferentes mercados para o mesmo ativo. Para que aconteça, deve haver uma situação de pelo menos dois ativos equivalentes com preços diferentes. Em essência, arbitragem é uma situação da qual um comerciante pode lucrar. Reorganizando esta fórmula, podemos resolver para qualquer um dos componentes da equação. Isso nos permite criar uma opção de compra ou venda sintética. Se um portfólio da opção sintética custa menos do que a opção real, com base na paridade put-call, um comerciante poderia empregar uma estratégia de arbitragem para lucrar.

O que é a Equação de Paridade Put-Call?

Como acima mencionado, a equação de paridade put-call pode ser escrita de várias maneiras diferentes e reorganizada para fazer inferências variadas. Algumas formas comuns de expressão são as seguintes:

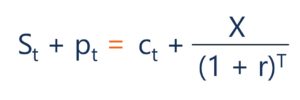

St + pt =ct + X / (1 + r) ^ T

A equação acima mostrada nesta combinação pode ser interpretada como uma carteira que detém uma posição longa. Posições longas e curtas. Em investimentos, As posições compradas e vendidas representam apostas direcionais dos investidores de que um título irá subir (quando comprado) ou cair (quando vendido). Na negociação de ativos, um investidor pode assumir dois tipos de posições:longas e curtas. Um investidor pode comprar um ativo (operar comprado), ou vendê-lo (operar vendido). no ativo subjacente e uma opção de venda deve ser igual a uma carteira com uma posição longa na opção de compra e o preço de exercício. De acordo com a paridade put-call, essa relação deve se manter, caso contrário, existiria uma oportunidade para arbitragem.

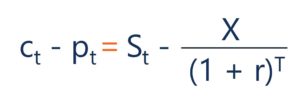

ct - pt =St - X / (1 + r) ^ T

Nesta versão da paridade put-call, uma carteira que mantém uma posição longa na chamada, e uma posição curta na opção de venda deve ser igual a uma carteira que consiste em uma posição longa no ativo subjacente e uma posição curta no preço de exercício.

Para as equações acima, as variáveis podem ser interpretadas como:

- St =Spot PriceSpot PriceO preço spot é o preço de mercado atual de um título, moeda, ou mercadoria disponível para compra / venda para liquidação imediata. Em outras palavras, é o preço pelo qual os vendedores e compradores avaliam um ativo agora. do Ativo Subjacente

- pt =Preço da Opção de Venda

- ct =Preço da Opção de Compra

- X / (1 + r) ^ T =Valor Presente Valor Presente Líquido (NPV) O Valor Presente Líquido (NPV) é o valor de todos os fluxos de caixa futuros (positivos e negativos) ao longo de toda a vida de um investimento descontado ao presente. do preço de exercício, descontado a partir da data de expiração

- r =A taxa de desconto, frequentemente, a Taxa Livre de Risco Taxa Livre de Risco A taxa de retorno livre de risco é a taxa de juros que um investidor pode esperar ganhar em um investimento que apresenta risco zero. Na prática, a taxa livre de risco é comumente considerada igual aos juros pagos em um título do Tesouro do governo de 3 meses, geralmente, o investimento mais seguro que um investidor pode fazer.

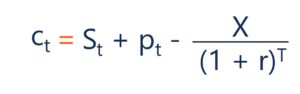

A equação também pode ser reorganizada e resolvida para um componente específico. Por exemplo, com base na paridade put-call, uma opção de chamada sintética pode ser criada. O seguinte mostra uma opção de chamada sintética:

ct =St + pt - X / (1 + r) ^ T

Aqui podemos ver que a opção de chamada; Opção de chamada A opção de chamada, comumente referido como uma "chamada, "é uma forma de contrato de derivativos que dá ao comprador da opção de compra o direito, mas não a obrigação, comprar uma ação ou outro instrumento financeiro a um preço específico - o preço de exercício da opção - dentro de um período de tempo especificado. deve ser igual a uma carteira com uma posição longa no ativo subjacente, uma posição longa na opção de venda. Opção de venda Uma opção de venda é um contrato de opção que dá ao comprador o direito, mas não a obrigação, vender o título subjacente a um preço especificado (também conhecido como preço de exercício) antes ou em uma data de vencimento predeterminada. É um dos dois principais tipos de opções, o outro tipo é uma opção de compra. e uma posição vendida no preço de exercício. Este portfólio pode ser pensado como uma opção de compra sintética. Se esta relação não for mantida, então existe uma oportunidade de arbitragem. Se a chamada sintética for menor que a opção de compra, então você poderia comprar a opção de compra sintética e vender a opção de compra real para lucrar.

Paridade Put-Call - Exemplo de Opção de Compra Europeia

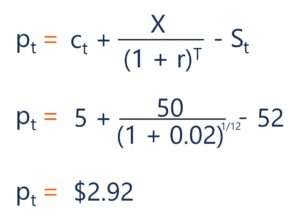

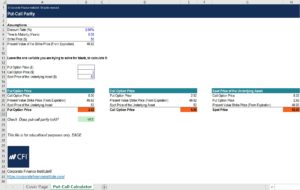

Vamos agora considerar uma questão envolvendo a paridade put-call. Suponha uma opção de compra europeia sobre um barril de petróleo bruto com um preço de exercício de $ 50 e um vencimento de um mês, negocia por $ 5. Qual é o preço do prêmio de venda com preço de exercício idêntico e tempo até o vencimento, se a taxa livre de risco de um mês for 2% e o preço à vista do ativo subjacente for $ 52?

Aqui podemos ver o cálculo que seria usado para encontrar o prêmio de venda:

Esses cálculos também podem ser feitos no Excel. O seguinte mostra a solução para a questão acima feita no Excel:

Calculadora de paridade de put-callEsta calculadora de paridade de put-call demonstra a relação entre as opções de put, opções de chamada, e seu ativo subjacente.

Calculadora de paridade de put-callEsta calculadora de paridade de put-call demonstra a relação entre as opções de put, opções de chamada, e seu ativo subjacente.

Se você gostaria de aprender mais sobre modelagem financeira, confira os Cursos de Modelagem Financeira do CFI

Recursos adicionais

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Opções:opções de compra e venda:opção de compra e venda Uma opção é um contrato derivativo que dá ao titular o direito, mas não a obrigação, comprar ou vender um ativo em certa data a um preço especificado.

- Modelos de preços de opçõesModelos de preços de opçõesModelos de preços de opções são modelos matemáticos que usam certas variáveis para calcular o valor teórico de uma opção. O valor teórico de um

- ArbitrageArbitrageArbitrage é a estratégia de aproveitar as diferenças de preços em diferentes mercados para o mesmo ativo. Para que aconteça, deve haver uma situação de pelo menos dois ativos equivalentes com preços diferentes. Em essência, arbitragem é uma situação em que um comerciante pode lucrar

- DerivativesDerivativesDerivatives são contratos financeiros cujo valor está atrelado ao valor de um ativo subjacente. Eles são instrumentos financeiros complexos que são

-

O que é uma opção Vanilla?

O termo opção vanilla refere-se a um tipo de instrumento financeiro que permite aos seus titulares comprar ou vender um underlier, que é um ativo subjacente, a uma taxa predeterminada dentro de um det

-

O que é Vega?

Vega se enquadra na série de medidas de sensibilidade chamadas de GreeksOption GreeksOption Gregos são medidas financeiras da sensibilidade do preço de uma opção aos seus parâmetros determinantes subj

Artigos em Destaque

-

O que é Straddle?

O que é Straddle? Uma estratégia straddle é uma estratégia que envolve assumir simultaneamente uma posição comprada e uma posição vendida sobre um título. Considere o seguinte exemplo:Um trader compra e vende uma opção...

-

Qual é o preço de exercício?

Qual é o preço de exercício? O preço de exercício é o preço pelo qual o titular da opção pode exercer a opção de comprar ou vender um título subjacente, dependendo se eles têm uma opção de chamada; Opção de chamada Uma opção de c...