R-quadrado

O que é R-quadrado?

R ao quadrado (R 2 ) é uma medida estatística que representa a proporção da variância de uma variável dependente explicada por uma variável independente ou variáveis em um modelo de regressão. Considerando que a correlação explica a força da relação entre uma variável independente e dependente, R-quadrado explica em que medida a variância de uma variável explica a variância da segunda variável. Então, se o R 2 de um modelo é 0,50, então, aproximadamente metade da variação observada pode ser explicada pelas entradas do modelo.

Principais vantagens

- R-quadrado é uma medida estatística de ajuste que indica quanta variação de uma variável dependente é explicada pela (s) variável (is) independente (s) em um modelo de regressão.

- Ao investir, R-quadrado é geralmente interpretado como a porcentagem dos movimentos de um fundo ou título que pode ser explicada por movimentos em um índice de referência.

- Um R-quadrado de 100% significa que todos os movimentos de um título (ou outras variáveis dependentes) são completamente explicados pelos movimentos do índice (ou da (s) variável (is) independente (s) em que você está interessado).

R-quadrado

Fórmula para R-quadrado

R2 =1 - Variação Total Variação inexplicada

O cálculo real de R ao quadrado requer várias etapas. Isso inclui tomar os pontos de dados (observações) de variáveis dependentes e independentes e encontrar a linha de melhor ajuste, frequentemente a partir de um modelo de regressão. A partir daí, você calcularia os valores previstos, subtraia os valores reais e eleve os resultados ao quadrado. Isso produz uma lista de erros ao quadrado, que é então somado e igual à variância inexplicada.

Para calcular a variância total, você subtrairia o valor real médio de cada um dos valores reais, quadrar os resultados e somá-los. De lá, divida a primeira soma dos erros (variância explicada) pela segunda soma (variância total), subtraia o resultado de um, e você tem o R ao quadrado.

O que R-quadrado pode dizer a você

Ao investir, R-quadrado é geralmente interpretado como a porcentagem dos movimentos de um fundo ou título que pode ser explicada por movimentos em um índice de referência. Por exemplo, um R ao quadrado para um título de renda fixa versus um índice de títulos identifica a proporção do movimento de preço do título que é previsível com base em um movimento de preço do índice.

O mesmo pode ser aplicado a uma ação contra o índice S&P 500, ou qualquer outro índice relevante. Também pode ser conhecido como coeficiente de determinação.

Os valores de R ao quadrado variam de 0 a 1 e são comumente indicados como porcentagens de 0% a 100%. Um R-quadrado de 100% significa que todos os movimentos de um título (ou outra variável dependente) são completamente explicados pelos movimentos do índice (ou da (s) variável (is) independente (s) em que você está interessado).

Ao investir, um alto R ao quadrado, entre 85% e 100%, indica que o desempenho da ação ou do fundo se move relativamente em linha com o índice. Um fundo com um R-quadrado baixo, em 70% ou menos, indica que o título geralmente não segue os movimentos do índice. Um valor de R ao quadrado mais alto indicará um valor beta mais útil. Por exemplo, se uma ação ou fundo tem um valor de R ao quadrado próximo a 100%, mas tem um beta abaixo de 1, é mais provável que ofereça maiores retornos ajustados ao risco.

R-quadrado vs. R-quadrado ajustado

R-Squared só funciona como pretendido em um modelo de regressão linear simples com uma variável explicativa. Com uma regressão múltipla composta de várias variáveis independentes, o R-quadrado deve ser ajustado.

O R-quadrado ajustado compara o poder descritivo dos modelos de regressão que incluem diversos números de preditores. Cada preditor adicionado a um modelo aumenta o R quadrado e nunca o diminui. Assim, um modelo com mais termos pode parecer ter um ajuste melhor apenas pelo fato de ter mais termos, enquanto o R-quadrado ajustado compensa a adição de variáveis e só aumenta se o novo termo aprimora o modelo acima do que seria obtido por probabilidade e diminui quando um preditor aprimora o modelo menos do que o previsto pelo acaso.

Em uma condição de overfitting, um valor incorretamente alto de R ao quadrado é obtido, mesmo quando o modelo realmente tem uma capacidade reduzida de previsão. Este não é o caso com o R-quadrado ajustado.

R-quadrado vs. Beta

Beta e R-quadrado são dois relacionados, Mas diferente, medidas de correlação, mas o beta é uma medida de risco relativo. Um fundo mútuo com um alto R-quadrado se correlaciona altamente com um benchmark. Se o beta também for alto, pode produzir retornos maiores do que o benchmark, particularmente em mercados altistas. R-quadrado mede o quão próxima cada mudança no preço de um ativo está correlacionada a um benchmark.

O beta mede o quão grandes essas mudanças de preço são em relação a um benchmark. Usados juntos, R-quadrado e beta fornecem aos investidores uma imagem completa do desempenho dos gestores de ativos. Um beta de exatamente 1,0 significa que o risco (volatilidade) do ativo é idêntico ao de seu benchmark. Essencialmente, R-quadrado é uma técnica de análise estatística para o uso prático e confiabilidade de betas de títulos.

Limitações do R-quadrado

R-quadrado fornecerá uma estimativa da relação entre os movimentos de uma variável dependente com base nos movimentos de uma variável independente. Não diz se o modelo escolhido é bom ou ruim, nem dirá se os dados e previsões são tendenciosos. Um quadrado R alto ou baixo não é necessariamente bom ou ruim, uma vez que não transmite a confiabilidade do modelo, nem se você escolheu a regressão certa. Você pode obter um R-quadrado baixo para um bom modelo, ou um R-quadrado alto para um modelo mal ajustado, e vice versa.

O que é um bom valor de R quadrado?

O que se qualifica como um valor “bom” de R ao quadrado dependerá do contexto. Em alguns campos, como as ciências sociais, mesmo um R-quadrado relativamente baixo, como 0,5, pode ser considerado relativamente forte. Em outros campos, os padrões para uma boa leitura de R-quadrado podem ser muito mais altos, como 0,9 ou superior. Em finanças, um R-quadrado acima de 0,7 geralmente seria visto como mostrando um alto nível de correlação, enquanto uma medida abaixo de 0,4 mostraria uma correlação baixa. Esta não é uma regra rígida, Contudo, e dependerá da análise específica.

O que significa um valor de R ao quadrado de 0,9?

Essencialmente, um valor de R ao quadrado de 0,9 indicaria que 90% da variância da variável dependente em estudo é explicada pela variância da variável independente. Por exemplo, se um fundo mútuo tem um valor R-Squared de 0,9 em relação ao seu benchmark, isso indicaria que 90% da variância do fundo é explicada pela variância de seu índice de referência.

É melhor um R-quadrado mais alto?

Aqui novamente, depende do contexto. Suponha que você esteja procurando um fundo de índice que rastreará um índice específico o mais próximo possível. Nesse cenário, você gostaria que o R-quadrado do fundo fosse o mais alto possível, uma vez que seu objetivo é igualar - em vez de exceder - o índice. Por outro lado, você está procurando fundos administrados ativamente, um alto R-quadrado pode ser visto como um mau sinal, indicando que os gestores dos fundos não estão agregando valor suficiente em relação aos seus benchmarks.

-

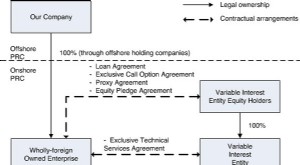

O que é uma Entidade de Interesse Variável (VIE)?

Uma entidade de interesse variável (VIE) pode ser qualquer tipo de estrutura legal de negócios. Pode ser, por exemplo, uma confiança, uma parceria, uma corporação, ou joint ventureJoint Venture (JV) U

-

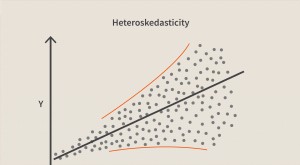

Heteroscedasticidade

O que é heteroscedasticidade? Nas estatísticas, heterocedasticidade (ou heterocedasticidade) acontece quando os desvios padrão de uma variável prevista, monitorado em diferentes valores de uma variá

finança

- Por quem o seguro de vida variável é regulamentado?

- Requisitos para vender seguro de vida variável

- FOREX:Spreads fixos vs Spreads variáveis

- O que é uma entidade de interesse variável?

- Compreendendo os créditos de bônus de anuidade variável

- Vantagens da anuidade variável

- Potenciais desvantagens de uma anuidade de taxa variável

- Anuidade Variável

-

O que é Sobrecarga Variável?

O que é Sobrecarga Variável? A sobrecarga variável refere-se à flutuação dos custos de fabricação associados à operação dos negócios. Para operar continuamente, as empresas precisam gastar dinheiro na produção e venda de bens e s...

-

O que é a variação variável dos gastos gerais?

O que é a variação variável dos gastos gerais? Variação de gasto é um termo usado para descrever a diferença entre o valor real associado a uma determinada despesa e o valor esperado associado à mesma despesa. É a relação entre os custos orçados c...