O que é o financiamento de um carro?

Às vezes, parece que comprar um carro é uma situação Catch-22:você precisa de dinheiro para comprar um carro - mas você precisa de um carro para começar a trabalhar para poder ganhar dinheiro para comprar um.

É por isso que financiar um carro - pegar um empréstimo para pagar o carro - é comum. Você pode pensar em um empréstimo de carro como uma compra separada - vem com um custo, que você paga por meio de quaisquer juros e taxas que o credor possa cobrar.

Vamos dar uma olhada em como funciona o financiamento de automóveis, como o crédito pode afetar os termos do empréstimo e o que pensar ao tentar decidir se financiar um carro é uma boa ideia para você.

- Como funciona o financiamento de automóveis?

- Quão saudável deve ser o seu crédito para financiar um carro?

- É uma boa ideia financiar um carro?

Como funciona o financiamento de automóveis?

Quando você financia um carro, uma instituição financeira lhe empresta o dinheiro de que você precisa para comprar o carro. Em troca, você paga ao credor juros e, possivelmente, taxas para tomar esse dinheiro emprestado durante um determinado número de meses.

As opções de financiamento de automóveis incluem bancos, cooperativas de crédito, credores online, financeiras e algumas concessionárias de automóveis. Financiar por meio de uma cooperativa de crédito ou banco pode ser menos caro do que obter um empréstimo por meio de uma concessionária, porque os revendedores podem aumentar as taxas de juros para se pagarem pelo financiamento. E algumas concessionárias fornecem seu próprio financiamento. Referido como financiamento interno ou "compre aqui, concessionárias pague aqui ”, esses revendedores de automóveis podem cobrar taxas de juros muito mais altas do que as cobradas por outros tipos de credores.

Se você planeja financiar um carro, você precisará comprar e solicitar um empréstimo de carro. Se você for aprovado, você fará pagamentos mensais até que o empréstimo seja quitado. Cada pagamento que você fizer será dividido nas duas partes a seguir:

- O pagamento principal, que vai para pagar o saldo do seu empréstimo

- O pagamento de juros, que paga juros devidos

Parte do seu pagamento também pode ir para certas taxas de empréstimo, taxas de pagamento semelhantes.

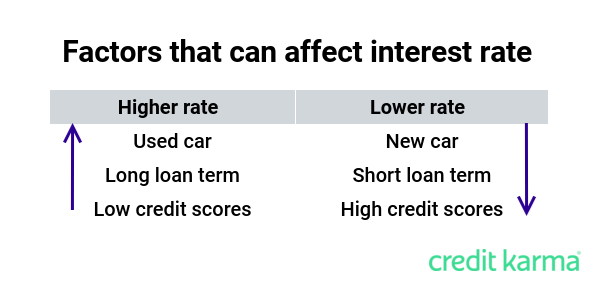

Seu pagamento mensal é determinado pelo valor do empréstimo (o preço de compra do carro menos qualquer entrada e troca), taxa de porcentagem anual, ou APR, e prazo do empréstimo. O APR é um dos maiores fatores a serem considerados. Isso afeta quanto dinheiro você acabará pagando pelo carro. Diferentes fatores podem afetar sua taxa de juros, incluindo o seu crédito, prazo do empréstimo e se você está comprando um carro novo ou usado.

Depois de pagar o empréstimo integralmente, seu credor geralmente enviará um documento de liberação de garantia (dependendo do seu estado) para a agência de transporte estadual. O título do carro será então atualizado e transferido para você.

Quão saudável deve ser o seu crédito para financiar um carro?

Não existe uma pontuação de crédito mínima universal que você precisa ter para financiar um carro. Cada credor define suas próprias pontuações de crédito mínimas e pesa fatores como o tipo de carro que você está comprando ou o seu de forma diferente. Alguns credores podem estar dispostos a trabalhar com pessoas que tiveram falências ou reintegrações de posse recentes em seu histórico de crédito, por exemplo.

Ainda, a pontuação de crédito média foi de 718 para empréstimos de carros novos e 662 para empréstimos de carros usados no terceiro trimestre de 2019, de acordo com o relatório do Estado do Mercado Financeiro Automotivo da Experian. O relatório também mostra que apenas 38% de todos os empréstimos para automóveis foram feitos para pessoas com pontuação de crédito abaixo de 660.

Geralmente, é uma boa ideia reservar algum tempo para construir seu crédito antes de solicitar o financiamento de automóveis - se você puder esperar. Se sua pontuação de crédito for baixa, você pode receber menos ofertas do que alguém com bom crédito. E se você for aprovado para um empréstimo, você provavelmente obterá uma taxa de juros mais alta do que alguém com uma pontuação de crédito melhor.

Pessoas com pontuação de crédito acima de 780 pagaram uma taxa média de juros de 4,01% em seus empréstimos para carros novos, enquanto aqueles com pontuação de crédito de 500 ou menos pagaram uma taxa média de 14,3%, de acordo com o relatório da Experian. Isso pode se traduzir em uma grande diferença em quantos juros você paga ao longo da vida do empréstimo.

Digamos que você receba US $ 20 por cinco anos, 000 empréstimo de carro. Veja como seu crédito pode afetar quanto você paga em juros.

Você pagaria mais de $ 8, 000 de juros sobre o seu empréstimo com a taxa de juros de 14,3%. Isso significa seus $ 20, 000 veículos custariam, na verdade, mais de US $ 28, 000

É uma boa ideia financiar um carro?

Se é uma boa ideia financiar um carro depende da sua situação financeira. Se você pagar em dinheiro, você pode evitar o pagamento de juros e quaisquer taxas de empréstimo. Mas se pagar em dinheiro significa drenar completamente suas economias, você pode ficar preso em caso de emergência financeira.

Se você precisa de um conjunto de rodas e não tem dinheiro em mãos para pagar por isso, o financiamento pode ser sua única opção. Preste atenção em quanto você financia em relação ao valor do carro que está comprando. Se você não fizer um pagamento inicial e financiar todo o custo do carro, você poderá ficar devendo mais do que o valor do seu carro em um ou dois anos.

Financiar um carro pode ser uma forma de aproveitar os incentivos da concessionária e as ofertas especiais do fabricante de automóveis, como 0% de financiamento ou descontos. Mas lembre-se de que normalmente você precisará obter um empréstimo de carro por meio da empresa de finanças da montadora para se qualificar para essas ofertas.

Qual é o próximo?

Assim como você pode comprar um carro, você vai querer comprar um empréstimo de carro. A taxa de juros e o prazo do empréstimo que você oferece podem variar de acordo com o credor - pesquisar mais pode ajudá-lo a encontrar a melhor taxa e os termos para o seu orçamento.

Solicitar a pré-qualificação com diferentes credores e obter a pré-qualificação pode ajudá-lo a ver as taxas e os termos estimados do empréstimo sem que apareça uma consulta difícil em seus relatórios de crédito. Mas lembre-se de que obter a pré-qualificação não é uma garantia de aprovação do empréstimo - os termos do seu empréstimo podem mudar depois que você enviar o seu pedido de empréstimo e o credor executar uma difícil consulta de crédito.

Ao considerar cada oferta de empréstimo, não se concentre apenas em seu pagamento mensal. Veja o custo total do financiamento, também. Por exemplo, pode ser tentador escolher um prazo de empréstimo mais longo para reduzir os pagamentos do carro, mas você pode acabar pagando muito mais juros ao longo da vida do empréstimo. Encontrar o melhor financiamento para suas necessidades pode exigir estratégia e tempo. Mas em troca, você pode economizar centenas ou até milhares de dólares.

-

O que é um empréstimo inicial?

Se você é novo em pedir dinheiro emprestado ou tem baixa pontuação de crédito, você pode considerar fazer o que às vezes é chamado de empréstimo inicial ou empréstimo inicial de crédito. Empréstimos

-

O que é uma garantia?

Se você fez um empréstimo para comprar um carro ou uma casa, houve uma garantia sobre isso. Então, o que é uma garantia e por que você deveria se importar? Uma garantia é uma ação judicial que per

finança

- O que é um administrador de empréstimos?

- O que é um fiador de um empréstimo?

- O que é um financiamento de 100% sobre um empréstimo?

- O que é uma nota de empréstimo?

- O que é um empréstimo bancário?

- O que é um Homestead Loan?

- O que é um empréstimo HSA?

- O que acontecerá se eu não pagar o empréstimo do carro?

-

O que é o Financiamento da Série A?

O que é o Financiamento da Série A? O financiamento da série A (também conhecido como financiamento da série A ou financiamento da série A) é uma das etapas do processo de levantamento de capital por uma startup. Essencialmente, a rodad...

-

O que é o Financiamento da Série B?

O que é o Financiamento da Série B? O financiamento da série B (também conhecido como financiamento da série B ou financiamento da série B) é uma das etapas do processo de levantamento de capital de uma startup. Essencialmente, a rodada...