Por que investir pode ser melhor do que pagar dívidas

É uma escolha difícil:por um lado, você entende a necessidade de começar a investir cedo para fazer o milagre da composição trabalhar para você; por outro lado, Você sabe disso, quando você tem dívidas, fazer esses pagamentos dificulta a capacidade de aproveitar o milagre da capitalização.

Então, o que você deve fazer com aqueles $ 500 que você tem - investir ou pagar a dívida? A resposta não é tão simples como alguns fazem parecer.

Razões para pagar a dívida primeiro

1. Risco de desastre

Como mencionei no artigo sobre como começar a economizar para a aposentadoria, a vida nem sempre é justa ou gentil. A maioria de nós depende de um contracheque para tudo:aluguel ou hipoteca, Comida, gás, utilitários e assim por diante. Quando algo acontece, como perder seu emprego, divórcio ou doença grave, esses cheques ficam menores, ou pode até desaparecer temporariamente. Podemos cortar algumas de nossas despesas, como gás, confecções, etc. Mas algumas coisas são impossíveis de cortar. Essa lista geralmente é encabeçada por pagamentos de aluguel ou hipoteca e os pagamentos mensais que todas as outras formas de dívida exigem. Você não pode reduzir isso em tempos de provação.

E fica pior:os bancos ou empresas de cartão de crédito que lhe emprestaram o dinheiro tornam-se inflexíveis quanto ao reembolso. Se você tem um empréstimo de carro, eles podem vir e tirar suas rodas.

Portanto, o primeiro motivo para colocar o pagamento da dívida em primeiro lugar na lista de coisas a pagar é eliminar o risco de que coisas ruins aconteçam com você no caso de algum desastre imprevisto.

2. Juros

Você paga juros sobre o dinheiro que toma emprestado - geralmente uma taxa de juros muito mais alta do que a que você pode contar para investir. Digamos que o empréstimo de seu carro tenha juros de 8%. Com efeito, quaisquer pagamentos que você fizer sobre o empréstimo renderão 8% ... geralmente muito mais do que os 2% ou mais que você pode ganhar em um CD ou conta poupança.

3. Melhoria do estilo de vida

A disciplina para pagar dívidas e depois ficar fora dela transborda para uma mentalidade. Essa mentalidade de dívida é ruim, inevitavelmente, faz você questionar as compras por impulso, que muitas vezes é a razão número um pela qual as pessoas incorrem em dívidas de consumo. Em vez de obter aquele novo Lexus com um pagamento de aluguel mensal de $ 399, você encontra um Honda Accord usado que pode comprar com dinheiro, ou um empréstimo muito menor (e mais curto). Depois de dois ou três meses, você descobre que, na verdade, não está perdendo muito por evitar o Lexus. Você se dá um tapinha nas costas; e da próxima vez que surgir a tentação de se endividar, fica mais fácil escapar.

Outro exemplo:em vez de colocar um merecido cruzeiro pelo Caribe em seu cartão de crédito, você abre uma conta poupança para fazer isso no próximo ano. Na época do próximo ano, você pensou em algumas outras opções de férias, alguns mais bonitos e outros mais baratos. Você acaba se sentindo melhor depois de umas férias mais agradáveis ... e sem dívidas.

4. Liberdade

Fazer pagamentos é uma prisão. Certo, eles te deixam ir para casa, mas seus movimentos tornam-se muito restritos. Existem muitas oportunidades imprevistas que cruzam nosso radar todos os dias, como o iminente IPO da Ferrari. Não seria bom embarcar em uma das marcas mais procuradas da história da humanidade, e possivelmente triplicar seu dinheiro como fizeram aqueles que poderiam entrar no IPO do Facebook? Ou digamos que um colega de trabalho tenha uma situação em que não possa tirar as férias maravilhosas pelas quais já pagou. Você pode pegá-lo por um terço do preço, mas você tem 24 horas para pular.

Se você estiver fazendo pagamentos, você só pode pressionar o nariz contra a vidraça e olhar ansiosamente para essas oportunidades como um menino pobre no Natal. Sem pagamentos, no entanto, você teria a liberdade de pelo menos considerá-los seriamente.

Essas são quatro razões poderosas para fazer do reembolso de todas as dívidas sua principal prioridade, e relegar o investimento para o segundo lugar em sua lista de prioridades financeiras.

Não tão rápido. Nada na vida é simples (exceto comprar chocolates para a pessoa amada). Essa moeda tem outro lado.

Razões para investir primeiro

1. Composição

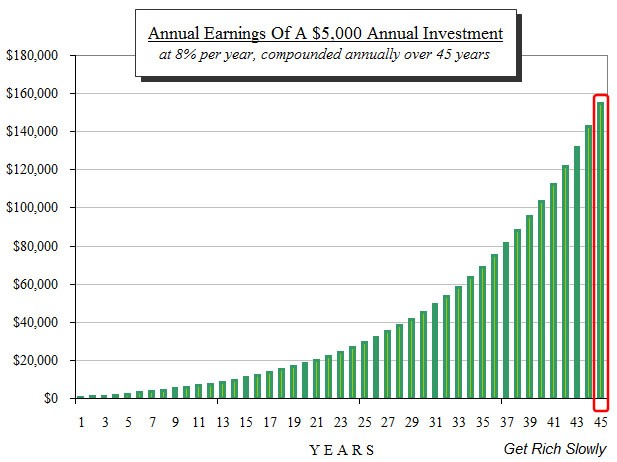

Em uma postagem anterior, você viu como o milagre da composição é dramático. A título de lembrete, aqui está o gráfico:

Você pode ficar tentado a considerar os juros que ganha no primeiro ano ao comparar os ganhos do seu investimento com os juros que paga pela dívida.

Isso é um grande erro!

Não importa em que ano você comece a investir, você irá sempre obter os juros do primeiro ano (ou ganhos). A única coisa que mudou foi quando você entendeu. Há, Contudo, nenhuma garantia de que você receberá os ganhos do ano passado. Isso é determinado pelo quão cedo você começa.

O que você perde começando um ano depois é a último ganhos do ano. Se você começar a investir um ano depois, você irá jamais obter os ganhos abundantes do ano passado. Se você esperar dois anos para começar a investir, você perderá os ganhos dos últimos dois anos.

E, quase não importa em que você investe. As chances são de que os ganhos do ano passado sejam muito maiores do que quaisquer juros que você pagou sobre dívidas no primeiro ano.

Isso é algo que a maioria das pessoas esquece quando faz a comparação entre dívida e juros de investimento.

2. O calendário

Os dois mecanismos mais comuns de investimento na aposentadoria que a maioria das pessoas usa hoje são os planos de aposentadoria de contribuição direta do empregador, como o onipresente 401 (k), Planos 403 (b), e do IRA. O que muitas pessoas esquecem é esses planos estão vinculados ao calendário :Depois de passar de uma determinada data (geralmente 15 de abril de cada ano), você não pode voltar atrás e alcançá-lo. Se você fez sua contribuição, ele entra no trem de composição. Contudo, se você perder o trem de um ano, se foi para sempre.

Depois de entender o milagre da composição, conforme mostrado no gráfico acima, você entende como é importante fazer a contribuição de investimento de cada ano para obter todos os benefícios do final retornos do ano.

Também há um limite para quantos você pode contribuir a cada ano. No curso normal dos eventos, o calendário e os limites de contribuição não têm tanto impacto; mas no caso de você receber uma sorte inesperada, como uma herança, bônus ou indenização, você não pode voltar atrás e fazer contribuições de recuperação para esses planos de aposentadoria. Você pode maximizar a contribuição deste ano e é isso.

Contudo, geralmente não há limite para quanta dívida você pode pagar, portanto, você pode pagar dívidas de 30 ou 40 anos com um único ganho inesperado (limitado apenas pelo tamanho).

Claro, nenhum de nós tem garantia de ganhos inesperados, mas eles acontecem. Portanto, você poderia acabar muito melhor se mantivesse suas contribuições de investimento em andamento e usasse qualquer renda imprevista (grande ou pequena) para pagar o pagamento da dívida.

O que você deveria fazer?

A coisa mais inteligente, claro, é não ter dívidas, e depois invista tudo o que puder. Contudo, se você não tiver sorte (ou estiver atrasado para a festa da sabedoria financeira, como eu era) você não tem esse luxo.

Muitas pessoas estão firmemente convictas de que uma estratégia (a delas) é o único caminho a percorrer. Alguns dizem que a dívida tem que vir primeiro, outros insistem que vale mais a pena investir primeiro. A verdade é que não há duas pessoas na mesma posição e, Portanto, não pode haver uma solução única para todos.

Se você colocar o investimento em primeiro lugar, você tem o maior ganho final; mas para fazer isso, você tem que assumir o risco de que seu fluxo de renda nunca seja comprometido. Nem todos estão em uma posição em que possam correr esse risco. Outros simplesmente preferem a segurança hoje em vez de algum benefício nebuloso, tão distante no futuro que pode nunca se materializar. Sua tolerância ao risco determinará de que lado da cerca você cairá. Você também pode descobrir que as circunstâncias podem ditar um mudança na estratégia.

Por anos, minha esposa e eu vivíamos frugalmente e evitávamos todas as dívidas, exceto nossas hipotecas. Contudo, quando o mercado de ações despencou na Grande Recessão, Tomei emprestado cada centavo que pude do meu plano 401 (k) (geralmente o tabu final) para comprar uma ação preferencial pagando 30% ao ano por causa do preço anormalmente deprimido. Eu implorei e pedi emprestado (estabelecendo o limite no roubo) e comprei tudo que pude. Esse foi o único investimento que mudou nossa sorte. À medida que o mercado se recuperava, Eu vendi o suficiente para pagar todas as nossas dívidas, e ainda tinha muitas vezes mais que sobraram. Nunca fiz isso de novo porque algumas oportunidades só aparecem uma vez na vida. Naquela época, é melhor ser pragmático do que dogmático.

No fim, cada pessoa tem que decidir em que direção sua tolerância ao risco os orienta. O melhor que todos nós podemos esperar é insight suficiente para tomar uma decisão informada.

Você já se deparou com o dilema de reduzir sua dívida ou investir? Como você abordou este dilema, e qual foi o resultado final? Se você tivesse que fazer de novo, você tomaria a mesma decisão ou mudaria?

-

Por que a consolidação da dívida pode ser uma escolha melhor do que a liquidação da dívida

Decidir entre a liquidação da dívida e a consolidação da dívida? Leia isto primeiro. Pontos-chave Com a consolidação da dívida, você obtém um novo empréstimo com melhores condições. Com a liquidaçã

-

Aqui está porque eu gasto menos em habitação do que posso pagar

Por que um escritor tomou a decisão consciente de não ser pobre em casa. Dizem-nos para manter nossos custos de moradia em 30% de nossa renda ou menos, e por um bom motivo:manter esse limite pode

finança

- O que é investimento ético e por que fazê-lo

- 3 razões pelas quais um empréstimo pessoal poderia ser melhor do que sua dívida de cartão de crédito

- Dez fundos de dívida que proporcionaram melhores retornos do que FDs

- 7 razões pelas quais o SIP em fundos de dívida é melhor do que iniciar RD (2018)

- Dividendo vs SWP:4 razões pelas quais o SWP é melhor do que um plano de dividendos

- 5 razões pelas quais STP é melhor do que investir o montante fixo

- 5 razões pelas quais ações de dividendos podem ser melhores do que títulos

- Por que o mercado imobiliário é melhor do que ações em 2021

-

Por que alugar é melhor

Por que alugar é melhor p Você já ouviu a expressão inúmeras vezes:Pagar aluguel é como jogar dinheiro no vaso sanitário. p Entendo. Existem fortes razões para comprar uma casa. Sou proprietário e posso atestar que proporci...

-

Melhor investimento:como fazer melhores escolhas de investimento

Melhor investimento:como fazer melhores escolhas de investimento Melhorar o investimento é essencial para quem quer prosperar no mundo moderno. O caminho a seguir nem sempre é claro, no entanto. Aprender a tomar melhores decisões de investimento é uma questão de ex...