Dez fundos de dívida que proporcionaram melhores retornos do que FDs

Tanto os depósitos fixos (FDs) quanto os fundos mútuos de dívida são instrumentos financeiros de investimento de baixo risco e foram usados para serem vistos como opções de investimento comparáveis. Mas recentemente, após a desmonetização, grandes bancos indianos, no setor público e privado, revisaram as taxas de juros que oferecem em FDs.

O maior credor do país, Banco do Estado da Índia (SBI), cortou sua taxa de juros sobre FDs para 6,90% para o período de vencimento de 1 ano e para 6,50% para períodos de vencimento entre 3 a 10 anos, que é o mais baixo da indústria agora.

Enquanto, o retorno sobre os fundos mútuos de dívidas é geralmente em torno de 7 a 9% ao ano. Em tal cenário, estacionar seu dinheiro excedente em fundos mútuos de dívidas é um investimento sábio.

Lista de 10 fundos de dívida que proporcionaram melhores retornos do que FDs

Aqui está a lista de 10 fundos de dívida que deram melhores retornos do que FDs no passado:

ICICI Prudential MIP 25

Isto é um Planos de renda mensal (MIPs) tipo Debt Mutual Fund lançado em 30 de março, 2004. É um fundo de dívida com risco moderadamente baixo e tem apresentado rentabilidade de 10,29% desde o seu lançamento. Aqui estão os principais recursos do ICICI Prudential MIP 25:

- Este fundo foi classificado como um fundo 5 estrelas pela Groww.

- AUM de cerca de $ 1460 Cr.

- A idade é quase 14 anos. Portanto, seu desempenho pode ser facilmente avaliado.

- O retorno dos últimos 3 e 5 anos é de 8,8% e 11,46% ao ano, respectivamente.

- Tem consistentemente superado seu benchmark Crisil MIP Blended desde o seu lançamento.

- As principais participações da carteira do fundo incluem 7,61 GOI, 9 de maio de 2030, 7,95 Vedanta Ltd. 22 de abril de 2020, CBLO (CCIL), 7.6 ICICI Bank Ltd. 7 de outubro de 2023, 2 Tata Steel Ltd. 23 de abril de 2022 etc.

- As participações encontram-se equilibradas em vários setores, com ponderação máxima atribuída ao Sovereign (54,4%).

- SIP mínimo =$ 1000

- Participação no capital =25,1%

Fundo de renda de curto prazo de L&T

Isto é um Fundo de Curto Prazo tipo Dívida Fundo Mútuo lançado em 04 de dezembro, 2010. É um fundo de dívida com baixo risco e tem dado uma rentabilidade de 8,89% desde o seu lançamento. Aqui estão as principais características do L&T Short Term Income Fund:

- Este fundo foi classificado como um fundo 5 estrelas pela Groww.

- AUM de cerca de $$ 1156 Cr.

- A idade é quase 7 anos. Portanto, seu desempenho pode ser facilmente avaliado.

- O retorno dos últimos 3 e 5 anos é de 8,78% e 8,92% ao ano, respectivamente

- Tem superado consistentemente seu benchmark Crisil Short-Term Bond desde o seu lançamento.

- As principais participações da carteira do fundo incluem 8 Bharat Aluminium Co. Ltd. 30 de junho de 2020, Sprit Textiles Pvt Ltd., CBLO (CCIL), 8.45 Tata Power Renewable Energy Ltd. etc.

- As participações encontram-se equilibradas em diversos setores com ponderação máxima atribuída aos Serviços Financeiros (38,5%).

- SIP mínimo =$ 1000

- Participação no capital =0%

Plano Prudencial de Longo Prazo ICICI

Isto é um Vínculo dinâmico tipo Debt Mutual Fund lançado em 20 de janeiro, 2010. É um fundo de dívida com risco moderadamente baixo e tem apresentado rentabilidade de 9,78% desde o seu lançamento. Aqui estão as principais características do Plano Prudencial de Longo Prazo da ICICI:

- Este fundo foi classificado como um fundo 5 estrelas pela Groww.

- AUM de cerca de $ 3674 Cr.

- A idade é quase 8 anos. Portanto, seu desempenho pode ser facilmente avaliado.

- O retorno dos últimos 3 e 5 anos é de 8,23% e 11% ao ano, respectivamente

- Superou de forma consistente seu benchmark BSE S&P 100 e NIFTY 50 desde o seu lançamento.

- As principais participações da carteira do fundo incluem 7,17 GOI, 8 de janeiro de 2028, 7,88 GOI 19 de março de 2030, CBLO (CCIL), Sim Bank Ltd., 7,88 GOI 19 de março de 2030 etc.

- As participações encontram-se equilibradas em diversos setores com ponderação máxima atribuída aos Serviços Financeiros (42,3%), seguida do Sovereign (37,9%).

- SIP mínimo =$ 1000

- Participação no capital =0%

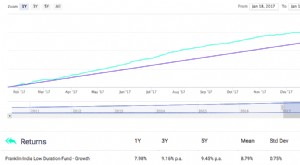

Fundo de Baixa Duração Franklin India

Isto é um Fundo de Ultra Curto Prazo tipo Debt Mutual Fund lançado em 26 de julho, 2010. É um fundo com baixíssimo risco e tem apresentado rentabilidade de 9,38% desde o seu lançamento. Aqui estão as principais características do Franklin India Low Duration Fund:

- Este fundo foi classificado como um fundo 5 estrelas pela Groww.

- AUM de cerca de $$ 5586 Cr.

- A idade é quase 7 anos. Portanto, seu desempenho pode ser facilmente avaliado.

- O retorno dos últimos 3 e 5 anos é de 9,11% e 9,44% ao ano, respectivamente.

- Tem superado consistentemente seu benchmark Crisil Short-Term Bond desde o seu lançamento.

- As principais participações da carteira do fundo incluem 9.2 DLF Home Developers Ltd. 21 de novembro de 2019, Renew Power Ventures Unip. Ltd., 12,25 DLF Ltd. 10 de agosto de 2018, 8.4 Edelweiss Commodities Services Ltd etc.

- As participações encontram-se equilibradas em diversos setores com ponderação máxima atribuída aos Serviços Financeiros (48,1%).

- SIP mínimo =$$ 500

- Participação no capital =0%

Franklin India Ultra Short Bond Fund

Isto é um Fundo de Ultra Curto Prazo tipo Debt Mutual Fund lançado em 18 de dezembro, 2007. É um fundo de baixíssimo risco e tem apresentado rentabilidade de 8,89% desde o seu lançamento. Aqui estão as principais características do Franklin India Ultra Short Bond Fund:

- Este fundo foi classificado como um fundo 5 estrelas pela Groww.

- AUM de cerca de R $ 6979 Cr.

- A idade é quase 10 anos. Portanto, seu desempenho pode ser facilmente avaliado.

- O retorno dos últimos 3 e 5 anos é de 9,11% e 9,49% ao ano, respectivamente.

- Tem consistentemente superado seu benchmark Crisil Liquid desde o seu lançamento.

- As principais participações da carteira do fundo incluem Viom Networks Ltd., 8.4 Edelweiss Commodities Services Ltd., AU Financiers India Pvt Ltd, Tata Power Renewable Energy Ltd., 12,25 DLF Ltd. 11 de agosto de 2017 etc.

- As participações encontram-se equilibradas em diversos setores com ponderação máxima atribuída aos Serviços Financeiros (49,4%).

- SIP mínimo =$$ 500

- Participação no capital =0%

Plano de renda de curto prazo Franklin Índia

Isto é um Fundo de Curto Prazo tipo Debt Mutual Fund lançado em 31 de janeiro, 2002. É fundo com baixo risco e tem apresentado rentabilidade de 8,34% desde o seu lançamento. Aqui estão os principais recursos do Franklin India STIP:

- Este fundo foi classificado como um fundo 5 estrelas pela Groww.

- AUM de cerca de $ 9280 Cr.

- A idade é quase 16 anos. Portanto, seu desempenho pode ser facilmente avaliado.

- O retorno dos últimos 3 e 5 anos é de 8,4% e 9,25% ao ano, respectivamente.

- Tem superado consistentemente seu benchmark Crisil Short-Term Bond desde o seu lançamento.

- As principais participações da carteira do fundo incluem Dolvi Minerals And Metals Ltd., 13.15 Greenko Solar Energy Pvt.Ltd., 9.5 Sim Bank Ltd., 9.2 DLF Home Developers Ltd. 21 de novembro de 2019, Renew Power Ventures Unip. Ltd. etc.

- As participações encontram-se equilibradas em diversos setores, com ponderação máxima atribuída aos Serviços Financeiros (32,1%).

- SIP mínimo =$$ 500

- Participação no capital =0%

Aditya Birla Sun Life MIP II - Riqueza 25

Isto é um Planos de renda mensal (MIPs) tipo Debt Mutual Fund lançado em 22 de maio, 2004. É um fundo de dívida com risco moderado e tem apresentado rentabilidade de 10,18% desde o seu lançamento. Aqui estão os principais recursos do Aditya Birla Sun Life MIP II - Wealth 25:

- Este fundo foi classificado como um fundo 5 estrelas pela Groww.

- AUM de cerca de $ 2527 Cr.

- A idade é quase 13 anos. Portanto, seu desempenho pode ser facilmente avaliado.

- O retorno dos últimos 3 e 5 anos é de 9,23% e 12,99% ao ano, respectivamente.

- Superou consistentemente seu benchmark CRISIL Hybrid 85 + 15 Conservative desde o seu lançamento.

- As principais participações do portfólio do fundo incluem Reverse Repo, 8,13 GOI 22 de junho de 2045, 6,68 GOI, 17 de setembro de 2031, 8,56 Rajasthan SDL 23 de janeiro de 2023, 8.03 Idea Cellular Ltd. 31 de janeiro de 2022, CBLO (CCIL) etc.

- As participações encontram-se equilibradas em diversos setores com ponderação máxima atribuída ao Sovereign (44,5%) seguido dos Serviços Financeiros (28,5%).

- SIP mínimo =$ 1000

- Participação no capital =30,9%

Franklin India Dynamic Accrual Fund

Isto é um Oportunidades de crédito tipo Debt Mutual Fund e um dos mais antigos fundos de dívida lançado em 5 de março, 1997. É um fundo de dívida de baixo risco e tem apresentado rentabilidade de 8,97% desde o seu lançamento. Aqui estão as principais características do Franklin India Dynamic Accrual Fund:

- Este fundo foi classificado como um fundo 5 estrelas pela Groww.

- AUM de cerca de $$ 3008 Cr.

- A idade é quase 20 anos. Portanto, seu desempenho pode ser facilmente avaliado.

- O retorno dos últimos 3 e 5 anos é de 9,26% e 9,06% ao ano, respectivamente.

- Tem consistentemente superado seu benchmark Crisil Composite Bond desde o seu lançamento.

- As principais participações da carteira do fundo incluem Pune Solapur Expressway Pvt Ltd., Dolvi Minerals And Metals Ltd., 9,5, Sim Bank Ltd., Essel Infraprojects Ltd., Aditya Birla Retail Ltd. etc.

- As participações encontram-se equilibradas em diversos setores, com ponderação máxima atribuída aos Serviços Financeiros (27,3%).

- SIP mínimo =$$ 500

- Participação no capital =0%

Plano de Médio Prazo Aditya Birla Sun Life

Isto é um Oportunidades de crédito tipo Debt Mutual Fund lançado em 22 de março, 2009. É um fundo de dívida de baixo risco e tem apresentado rentabilidade de 9,07% desde o seu lançamento. Aqui estão os principais recursos do Plano de Médio Prazo Aditya Birla Sun Life:

- Este fundo foi classificado como um fundo 5 estrelas pela Groww.

- AUM de cerca de $$ 11696 Cr.

- A idade é quase 9 anos. Portanto, seu desempenho pode ser facilmente avaliado.

- O retorno dos últimos 3 e 5 anos é de 8,76% e 9,76% ao ano, respectivamente.

- Superou de forma consistente o seu índice de referência Crisil AA ST Bond Index desde o seu lançamento.

- As principais participações da carteira do fundo incluem Piramal Finance Ltd., SP Imperial Star Unip. Ltd., Sprit Textiles Pvt Ltd., Wadhawan Global Capital Pvt Ltd., RKN Retail Unip. Ltd., 10 Prestige Estates Projects Ltd, 8 de junho de 2022 etc.

- As participações encontram-se equilibradas em diversos setores com ponderação máxima atribuída aos Serviços Financeiros (38,4%).

- SIP mínimo =$ 1000

- Participação no capital =0,4%

Axis Income Fund

Isto é um Renda tipo Debt Mutual Fund lançado em 30 de março, 2012. É um fundo de dívida com risco moderadamente baixo e tem apresentado rentabilidade de 10,29% desde o seu lançamento. Aqui estão os principais recursos do Axis Income Fund:

- Este fundo foi classificado como um fundo de 4 estrelas pela Groww.

- AUM de cerca de R $ 425 Cr.

- A idade é quase 6 anos. Portanto, seu desempenho pode ser facilmente avaliado.

- O retorno dos últimos 3 e 5 anos é de 8,03% e 8,82% ao ano, respectivamente

- Tem consistentemente superado seu benchmark Crisil Composite Bond desde o seu lançamento.

- As principais participações da carteira do fundo incluem 7.55 TI Financial Holdings Ltd., 20 de fevereiro de 2020, Recebíveis / (a pagar) líquidos, 8.32 Reliance Jio Infocomm Ltd. 8 de julho de 2021, 9.2 ICICI Bank Ltd., 7,99 Tata Power Co. Ltd. 16 de novembro de 2020 etc.

- As participações encontram-se equilibradas em diversos setores, com ponderação máxima atribuída aos Serviços Financeiros (46,3%).

- SIP mínimo =$ 1000

- Participação no capital =0%

Fundos de dívida vs depósitos fixos

FDs não são apenas investimentos, eles fazem parte da tradição e da cultura indiana. Nossos avós e pais juraram por FDs durante a maior parte de suas vidas. Todos os bônus foram para FDs. Sempre que eles precisavam economizar dinheiro para um objetivo, eles colocaram em um FD. Era a melhor opção para ganhar com os juros e, ao mesmo tempo, garantir a proteção do capital.

Mesmo a maioria dos investidores de fundos de ações tem certos valores investidos em FDs para seus objetivos financeiros de curto e médio prazo. Mas agora, os fundos da dívida estão se tornando um rival cada vez mais difundido do consagrado FD.

Devido à sua familiaridade e natureza institucionalizada dos DFs, um contribuinte indiano médio confia mais nos FDs. Contudo, parece que eles não são mais o investimento de longo prazo mais popular. Isso se deve à crescente aceitação de fundos mútuos por investidores com diferentes objetivos de investimento.

Além disso, o declínio do regime de taxas de juros e a liquidez excessiva causada pela desmonetização do ano passado forçaram os bancos a reduzir suas taxas de juros FD a mínimos históricos. Isso, por sua vez, está forçando muitos investidores de varejo a se voltarem para alternativas de investimento mais inteligentes, como fundos mútuos de dívida.

Investir em fundos mútuos de dívidas é uma opção muito melhor do que estacionar seu dinheiro em bancos FDs. Vejamos as principais razões para esta conclusão:

Tributação

A grande diferença entre esses dois instrumentos de investimento de baixo risco é a tributação. A tributação desempenhou um papel muito importante na decisão de quanto retorno você está ganhando com seu investimento.

No caso de FDs

Os juros ganhos com os FDs são adicionados à sua renda anual para fins de tributação. Portanto, a taxa de imposto sobre os juros auferidos de FDs dependerá de sua folha de imposto de renda, ou seja 5%, 20% ou 30% sobre os juros recebidos .

Por exemplo , se sua renda anual, após incluir os juros obtidos com seus FDs, estiver dentro da faixa de 30% de imposto, o componente de juros atrairá 30% de imposto de renda. Uma vez que muitos investidores estão na faixa tributária superior (30 por cento), isso tira uma grande parte de seus retornos.

No caso de fundos de dívida

Os impostos sobre fundos mútuos de dívidas são de dois tipos, dependendo do período durante o qual são mantidos. Esses dois tipos são:

Imposto sobre ganhos de capital de curto prazo: Isso se aplica a fundos mútuos de dívida mantidos por um período de 36 meses ou menos, ou seja, qualquer coisa inferior a 3 anos. No imposto sobre ganho de capital de curto prazo, o imposto sobre os fundos é calculado de acordo com a folha de imposto de renda do indivíduo, ou seja 5%, 20% ou 30% na quantidade de ganho .

Imposto sobre ganhos de capital de longo prazo: Isso se aplica a fundos mútuos de dívida mantidos por um período de 36 meses ou mais, ou seja, qualquer coisa por mais de 3 anos. No imposto sobre ganho de capital de longo prazo, imposto sobre os fundos é calculado à taxa de 20% com indexação de custo na quantidade de ganho.

A indexação é o ajuste do preço de compra em relação ao efeito da inflação em uma economia e ajuda você a pagar impostos baixos sobre o ganho de capital.

Por exemplo,

Particulars Depósitos Fixos Fundos de dívida Soma Investida $$ 10 lakhs $$ 10 lakhs Taxa de retorno 10% 10% Período de aprisionamento 5 anos 5 anos Valor do fundo no final do mandato 15 $$, 00, 000 $$ 15, 00, 000 Inflação por ano 8% 8% Soma de Investimento Indexado 14 $$, 00, 000 Quantia Tributada $$ 5, 00, 000 $ 1, 00, 000 Imposto a ser pago 1 $, 50, 000 $ 20, 000 Possíveis devoluções após impostos $$ 3, 50, 000 $$ 4, 80, 000Por isso, mesmo que um banco FD e um fundo de dívida gerem a mesma taxa de retorno, o fundo da dívida ainda irá gerar um maior retorno pós-imposto, contanto que você esteja abaixo da faixa de impostos de 20% ou 30% e seu horizonte de investimento seja de mais de 3 anos.

Imposto deduzido na fonte (TDS)

Além da tributação acima mencionada, Os bancos também deduzem o TDS sobre a receita de juros de depósitos fixos. Foi introduzido para coletar impostos na fonte de onde a renda de um indivíduo é gerada.

De acordo com a Lei do Imposto de Renda, qualquer empresa ou pessoa que efetue um pagamento é obrigada a deduzir o imposto na fonte se o pagamento exceder certos limites. O TDS deve ser deduzido de acordo com as taxas prescritas pelo departamento tributário.

Como um indiano residente, não haverá TDS quando você vender / resgatar suas unidades de fundos de dívida. Você é obrigado a mostrar a renda e pagar impostos, caso existam, quando você arquiva seus retornos. Contudo, para um indiano não residente, enquanto as leis fiscais permanecem as mesmas para ganhos de capital, O TDS será deduzido, nas taxas aplicáveis, no momento da redenção.

Liquidez

Voltando-se para a liquidez, Os recursos de fundos de dívida em aberto são creditados em um período de 2 a 3 dias úteis, dependendo de fatores como o registro de um mandato do ECS. Os depósitos fixos também estão normalmente disponíveis com aviso de 1-2 dias, mas geralmente acarretam uma penalidade se forem resgatados antes da data de vencimento.

Os bancos penalizam a retirada prematura de FDs pagando taxas de juros mais baixas do que a taxa de juros registrada originalmente. No entanto, o saque prematuro não é permitido em depósitos fixos de poupança de impostos, pois eles têm um período de restrição de 5 anos.

A maioria dos bancos deduz atualmente 1% da taxa original reservada ou 1% da taxa original do cartão aplicável para o período para o qual o FD está em vigor, o que for menor. Isso pode afetar adversamente a taxa efetiva de retorno do seu FD em caso de retirada prematura durante emergências.

Fundos mútuos de dívida, além dos Planos de Maturidade Fixa, não restrinja o resgate. Contudo, muitos fundos cobram cargas de saída, variando de 0,25-1% do valor resgatado, se eles forem resgatados dentro de um período pré-especificado. Esses períodos podem variar de 15 dias a 6 meses.

Os fundos de ultracurto prazo e muitos fundos de curto prazo não cobram cargas de saída. Esses fundos de dívidas serão mais adequados para estacionar seu fundo de emergência.

Risco Associado

Os bancos FDs podem ser corretamente considerados como uma das vias mais seguras para estacionar seus excedentes. A razão é que a Corporação de Seguro de Depósito e Garantia de Crédito (DICGC), uma subsidiária RBI, garante todos os depósitos bancários de até $$ 1 lakh em caso de falência do seu banco. A cobertura se estende a todos os tipos de depósitos bancários, incluindo fixo, poupança, depósitos correntes e recorrentes.

Os fundos de dívida são relativamente menos arriscados do que os fundos de ações, mas não são isentos de riscos como os FDs de bancos. Embora eles invistam em títulos do governo, instrumentos do mercado monetário e depósitos corporativos, os investidores ainda estão expostos ao risco de inadimplência ou falência das partes interessadas. Isso o torna mais arriscado em comparação com os tradicionais depósitos fixos.

Mas, o risco é inerente ao investimento. Os investimentos variam em todo o espectro de risco, mas dificilmente há qualquer investimento que seja totalmente livre de risco. A melhor coisa sobre investir em um fundo mútuo é que ele fornece uma ampla gama de opções de investimento, dependendo do seu apetite pelo risco. E ainda os fundos de dívida são a melhor opção para um investidor com apetite de baixo risco.

Retorno do Investimento

Após a desmonetização, muitos bancos reduzem as taxas do FD devido à liquidez excessiva. Banco do Estado da Índia (SBI), por exemplo, atualmente oferece 6,9% para depósitos de 1 ano, em comparação com 8% em 2015. Para um depósito de 3 anos, é ainda menor, 6,25%. A média atual para a categoria de fundos de dívida de curto prazo é de cerca de 9,3% e você pode esperar o retorno dos fundos mútuos de dívida em torno de 8-11% ao ano.

Como demonstram os retornos dos fundos de dívida, você pode vencer o banco investindo em fundos de dívidas. Os investidores em fundos de dívida assumem tanto o risco de crédito (empréstimos a tomadores de maior risco) quanto o risco de taxa de juros (o risco de os preços dos títulos caírem quando as taxas de juros sobem) e são, portanto, compensados por retornos mais elevados.

Outras diferenças

Particulars Fundo Mútuo de Dívida Depósitos Fixos Posse do investimento (lock-in mínimo) 3 anos 5 anos Taxa de retorno esperada 8-11% 6-8% Dividendos SIM NÃO Isenção de impostos 80-C Até 1,5 lakhs (por 5 anos de aprisionamento) Tipos Muitos de acordo com o apetite de risco. Poucas opções Nível de risco Riscos de nível baixo a médio Risco mínimo Adaptabilidade à inflação O poder de composição garante retornos que superam a inflação. Baixa adaptabilidade à inflação Liquidez Maior liquidez; baixa liquidez Opções de investimento Ambos trago e opções de investimento de quantia total disponíveis; apenas investimento de quantia total Retirada antecipada Permitido com ou sem carga de saída, dependendo do tipo de fundo de dívida Uma penalidade é cobrada para retirar prematuramente Despesa geral de investimento A instituição de fundos cobra uma taxa - geralmente não mais do que 2,5% para fundos de dívidas. Sem custos de gestão Conclusão

Os fundos da dívida superam claramente os FDs dos bancos em termos de retornos, liquidez e tratamento tributário. Os FDs de bancos superam os fundos mútuos de dívida apenas em termos de proteção de capital e certeza de retornos. Contudo, se os fundos de dívida forem selecionados com sabedoria, mesmo esses riscos podem ser mitigados em grande medida.

Para mandato de investimento de menos de 3 anos, tanto os FDs quanto os fundos de dívidas são tributados da mesma maneira e não há muita diferença que você possa ver em termos de retorno sobre seus investimentos. Mas, para sua alocação regular para dívida, que permanecerá por mais de 3 anos, fundos de dívida fazem uma escolha melhor graças ao seu histórico consistente de longo prazo, eficiência fiscal e flexibilidade para mudar.

Em última análise, você deve pesar sua decisão sobre seu apetite de risco, horizonte de tempo e objetivos de investimento. Como o mercado parece positivo nos últimos anos e há várias perspectivas de crescimento econômico nos próximos anos com o anúncio do Orçamento da União 2018, faz mais sentido optar por fundos de dívida do que por depósitos fixos.

Mas lembre-se, não invista em fundos de dívidas sem fazer sua lição de casa. Histórico de desempenho junto com atributos específicos do esquema, qualidade de crédito da carteira, O histórico de gestores de fundos e os índices de despesas realmente são importantes para o investimento em fundos mútuos de dívida.

Para analisar alguns dos fundos de melhor desempenho em todas as categorias de fundos mútuos, confira Groww 30 melhores fundos mútuos para investir em 2018.

Feliz investimento!

Isenção de responsabilidade:as opiniões expressas aqui são do autor e não refletem as da Groww.

-

10 fundos mútuos que dobraram o dinheiro em 5 anos

Muita gente acompanha a bolsa de valores e deseja investir nas ações oferecidas por várias empresas, mas temem não ter conhecimento ou tempo suficiente para acompanhar e acompanhar as últimas novidade

-

10 fundos que bateram seu benchmark em 2019

Em fevereiro de 2018, SEBI surgiu com um regulamento, em que a adição de TRI (Índice de Retorno Total) veio a existir. Nesse processo, os dividendos foram incluídos como parte dos retornos totais para

Fundo de investimento público

- 25 ações blue-chip que os gestores de fundos mútuos mais amam

- 3 razões pelas quais os fundos de títulos são melhores do que os títulos

- O Fundo da Dívida

- Os retornos desiguais de fundos mútuos

- ETF Wraps Melhor do que Mutual Fund Wraps

- 10 fundos mútuos de melhor desempenho no último ano

- Comparação de retornos de 3 fundos Large Cap e 3 Small Cap

- 7 razões pelas quais o SIP em fundos de dívida é melhor do que iniciar RD (2018)

-

Fundo mútuo direto versus regular:o que é melhor?

Fundo mútuo direto versus regular:o que é melhor? Cada fundo mútuo vem em duas versões - versão direta e versão regular. Uma das principais diferenças entre eles é que os fundos mútuos regulares (MFs) têm uma comissão de distribuição, enquanto os f...

-

Devo investir em FD? Onde investir para obter melhores retornos?

Devo investir em FD? Onde investir para obter melhores retornos? FD (Fixed Deposit) é uma das opções de investimento mais populares na Índia. Muitas vezes as pessoas recomendam a seus filhos como uma opção obrigatória. Mas muitas pessoas têm a seguinte pergunta - q...