Pague empréstimos estudantis ou invista - como avançar para financiar a aposentadoria

Em minha postagem recente, “Por que investir pode ser melhor do que pagar dívidas, ” O comentário de Dianecy levantou uma questão enfrentada por muitos: O que você faz a respeito de investir quando você tem empréstimos estudantis?

É um grande dilema, na realidade, porque a melhor época para começar a financiar sua aposentadoria é quando você ainda está na casa dos 20 anos. E como qualquer um que tem lido Get Rich Slowly por mais de, dizer, 10 segundos saberia, poucas coisas impedem seu progresso para ficar rico (em qualquer velocidade) como dívidas.

A razão é simples:um dólar só pode ser gasto uma vez - para o benefício de outra pessoa ou para você. Portanto, o reembolso da dívida beneficia o banco; investir esses mesmos dólares em um CD ou fundo de índice, por outro lado, beneficia você e seu futuro.

Portanto, evasão de dívidas é sempre a melhor estratégia. Nem sempre é fácil, mas quase sempre é possível. Muitos descobriram como obter educação sem incorrer em dívidas estudantis. Consegui financiar meu bacharelado, programas de mestrado e doutorado sem endividamento. É como a velha máxima:“Onde há vontade, há uma maneira."

Não é inevitável, mas um grande problema, no entanto

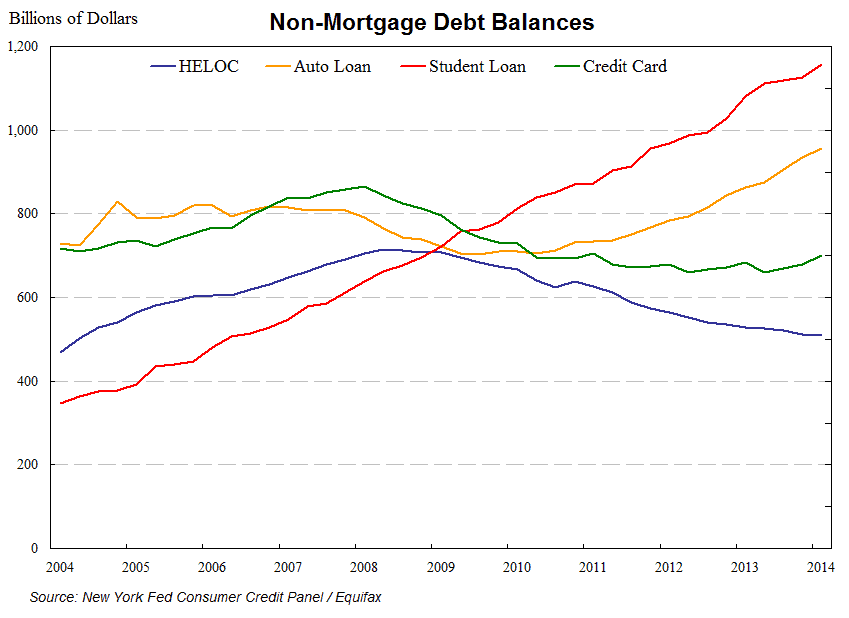

Dívida estudantil, Portanto, não é inevitável. Contudo, nem todo mundo recebe o memorando a tempo, e você pode acabar com alguns empréstimos estudantis. Você não está sozinho. Este gráfico do Fed de Nova York mostra a ascensão meteórica da dívida estudantil nos EUA e como ela agora diminui outras formas de dívida:

Você pode ver como a dívida dos alunos passou da menor categoria de dívida do consumidor não hipotecária para a maior - em menos de 10 anos. Mas o tamanho do problema não é o único problema. A preocupação em nível nacional com a dívida estudantil, reduzindo o crescimento econômico na raiz, motivou o estudo do qual esse gráfico foi extraído.

Como a dívida estudantil estrangula a economia

É mais ou menos uma situação da galinha e do ovo:o pagamento de dívidas estudantis atrapalha a capacidade dos jovens de se aventurarem por conta própria e comprarem suas próprias casas - dois dos principais fatores que impulsionam qualquer economia.

Este obstáculo à formação da família (em linguagem econômica) contribui para uma recuperação lenta, por sua vez, criando um ciclo vicioso de baixo crescimento, o que significa menos oportunidades, levando mais pessoas a obter um diploma, a fim de se sair melhor em uma economia fraca. Este, claro, aumenta a dívida estudantil, e o ciclo vicioso continua.

Seguindo em frente apesar das dificuldades

O que é verdade a partir de 30, 000 pés é verdade:pagar dívidas estudantis pode prejudicar a capacidade de qualquer pessoa de se levantar e progredir financeiramente.

Há duas razões pelas quais a dívida do estudante não é tão fácil de descartar com o mantra geral de pagar todas as dívidas como, por exemplo, empréstimos para automóveis e dívidas de cartão de crédito. A primeira razão é que os juros de um empréstimo estudantil costumam ser menores do que todas as formas de dívida, exceto as hipotecas de casa própria. O segundo é um pouco mais complexo.

Custo fixo vs. custo variável - a mudança

Se não fosse por um único fator, a dívida poderia ter sido uma coisa maravilhosa. Que fator é esse? Inflexibilidade. Quando os tempos difíceis chegam (e eles vêm para a maioria de nós algumas vezes em nossas vidas), você pode se adaptar cortando seus custos. Você pode se mudar para um lugar mais barato, até mesmo morar com a família. Você pode comer por menos, pare de comprar roupas novas, dirija menos, e assim por diante.

A única coisa que você não pode cortar, no entanto, é o pagamento da dívida. Esse é o problema, e fica pior quando você vive um estilo de vida que deixa pouca margem para erro. Os contadores chamam esses pagamentos inflexíveis de “custos fixos” - custos que você não pode alterar quando as coisas vão mal. Os custos para você posso mudar (comida, gás, confecções, etc.) são chamados de “custos variáveis”.

Sua capacidade de superar tempos difíceis melhora, Portanto, quando você tem poucos ou nenhum custo fixo. Agora, se você pudesse converter um pagamento mensal fixo em um pagamento variável, o maior risco dessa dívida seria em grande parte mitigado.

E com a maioria das dívidas estudantis, você tem essa opção. De acordo com o escritório Federal de Ajuda ao Estudante do Departamento de Educação dos EUA, a maioria dos empréstimos estudantis é elegível para um dos seguintes três tipos de planos de reembolso baseados em renda:

- Plano de Reembolso Baseado em Renda (Plano IBR)

- Plano de Reembolso Pague Conforme Ganhar (Plano Pague Conforme Ganhar)

- Plano de Reembolso Contingente de Renda (Plano ICR)

Nenhum deles exige a utilização de mais de 20 por cento de seu descartável renda. Se você se inscrevesse em um desses planos, seus reembolsos se tornariam um custo variável, em vez de um custo fixo.

Se você pode fazer isso, sua decisão de pagar a dívida ou investir torna-se uma decisão matemática. Se você pode ganhar mais com seus investimentos do que paga com os juros de seus empréstimos estudantis, então, faz sentido manter o pagamento de seu empréstimo estudantil ao mínimo e investir até o máximo anual em seu IRA e 401 (k) ou plano de aposentadoria equivalente do empregador.

Contudo, isso não funciona para todos.

Dando peso à incerteza

Como um dos comentaristas da postagem anterior apontou, você tem um grande grau de certeza ao prever o pagamento de suas dívidas, mas quase nenhuma no que diz respeito ao retorno de seus investimentos. Ele apontou (corretamente) que, quando apresentamos o benefício de investir no futuro, o gráfico inevitavelmente tem uma aparência linear elegante. Em verdade, Contudo, não sabemos como as coisas vão se desenrolar no futuro - pode ser melhor ou pior - mas podemos ter certeza de que será não ser como no gráfico.

O problema é que os retornos dos investimentos vêm aos trancos e barrancos. A pedra angular dos investimentos de quase todos são as ações. A esmagadora maioria dos fundos mútuos (especialmente fundos de índice) baseia-se no investimento em ações. O mercado de açoes, Portanto, é o maior impulsionador de riqueza pessoal na América hoje (excluindo residências próprias).

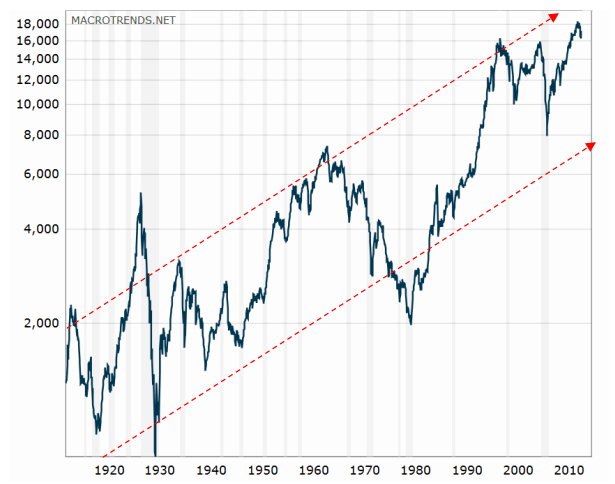

E se há algo que sabemos sobre o mercado de ações, é que sobe e baixa, como este gráfico ajustado pela inflação da Dow Jones Industrial Average mostra claramente:

-

- Dow Jones Industrial Average desde 1920. (Fonte:macrotrends.net)

Nós amamos esses ups, não é? Nos últimos anos, o mercado de ações obteve ganhos de dois dígitos a cada ano. O problema é que ninguém pode prever quando essas baixas incômodas virão e destruirão a maior parte desses ganhos. (Se nós pudéssemos, seríamos todos milionários.)

Esteja ciente de manipular a incerteza

Essa é a má notícia. A boa notícia é que, nos últimos cem anos, através dos ciclos, o mercado de ações subiu mais do que caiu, como as setas vermelhas pontilhadas mostram no gráfico Dow acima. Os ciclos normalmente duram 10 anos ou menos (de cima para cima ou de baixo para baixo). Portanto, se você está no mercado há mais de, dizer, 20 anos ou mais, os altos e baixos se superam e você fica com a tendência de alta de longo prazo.

Como você pode ver, não havia dois ciclos no passado idênticos, e é impossível adivinhar o que o futuro reservará. Depois de todos os altos e baixos, o mercado cresceu cerca de 8 a 9 por cento ao ano.

(Observação:se você escolher uma data de início na parte superior e uma data de término na parte inferior, o número parecerá muito pior; e se você escolher um começo perto de um fundo e um fim perto de um topo, ficará muito melhor.) É por isso que a maioria das pessoas usa uma projeção simples de 8 a 9 por cento ao ano, embora saibamos que um determinado ano será muito diferente dessa média.

Contudo, não temos garantia nem mesmo dessa média. Portanto:

- Em geral, você sabe exatamente o benefício que obterá do pagamento de sua dívida estudantil.

- Por outro lado, você não pode prever exatamente o que receberá ao investir. Tudo o que você pode esperar é uma média histórica.

Temperamento e incerteza

É aqui que seu temperamento entra em jogo enquanto você pondera a incerteza:

- Se você é um pessimista conservador por natureza, você se sentirá muito mais confortável se priorizar o pagamento de sua dívida de estudante e remover o máximo possível de incertezas.

- Contudo, se você é um otimista com fé no futuro e alguma tolerância ao risco, você vai se sentir mais confortável (animado, mesmo) mantendo o pagamento da dívida do estudante ao mínimo e esforçando-se para maximizar seus investimentos de aposentadoria.

Você pode fazer com que qualquer uma das estratégias funcione para você - não existe uma solução única para o problema de reembolsar empréstimos estudantis e investir para sua aposentadoria (outro, claro, do que evitar se endividar na hora, o que naturalmente libera muito mais para investir na aposentadoria).

Evitando dívidas - duas sugestões práticas

1. A escada de CD

Em outro dos comentários da postagem anterior, Diva mencionou algo que vale a pena repetir e expandir:

“Quando eu estava na escola, um banqueiro maravilhoso me fez dividir meu empréstimo em porções mensais, e então cada porção era gravada em um CD que deveria ser entregue todo mês. Dessa forma, mantive o orçamento e, enquanto o interesse era baixo, saiu disso com algum dinheiro de mercearia. Todo mês eu comecei de novo com um novo fluxo de dinheiro, e sempre teve o suficiente até o próximo período de empréstimo. ”

Em outras palavras, seu banqueiro construiu uma escada de CD para ela. Essa é uma ótima estratégia quando você recebe o produto de um empréstimo estudantil em uma única quantia. Ao parcelá-lo em vários CDs com maturidades escalonadas, você obtém um fluxo constante de receita todos os meses para cobrir suas despesas correntes, e você fica livre de qualquer tentação de mergulhar no empréstimo e ficar sem dinheiro mais tarde.

2. Nunca invista o produto do empréstimo

Algumas pessoas discutiram outro pouco de sabedoria prática relativa à dívida do aluno que vale a pena repetir:Não fique tentado a investir os recursos do empréstimo quando você os receber. Investir normalmente tem um horizonte de tempo mais longo do que seus estudos. Com uma visão de longo prazo, você pode superar quedas de curto prazo no mercado - mas você não pode fazer isso se precisar de dinheiro para pagar as despesas, dizer, dois anos. É muito melhor manter o produto em algo líquido, mas seguro, como uma conta de poupança ou um grupo de certificados de depósito escalonados.

Continue se movendo para financiar sua aposentadoria

Claro, o melhor de todos os mundos é nunca ter dívidas e, se você fizer, em seguida, matá-lo enquanto ainda está investindo. O melhor de todos os mundos também sou eu, tendo o dinheiro de Warren Buffett e a aparência de Robert Redford - legal, mas não a realidade da maioria das pessoas.

A maioria de nossas fotos financeiras tem, devemos dizer, imperfeições; mas não há duas pessoas com o mesmo conjunto. A chave para o sucesso não é pensar no passado, mas olhar para o futuro e descobrir a melhor coisa a seguir, dada a situação em questão.

Independentemente do que os outros possam dizer (ou querer ouvir), não existe uma estratégia que funcione sempre. Para alguns, aplicar seu dinheiro discricionário para investir funciona melhor; para os outros, usá-lo para pagar dívidas estudantis funciona melhor. Qualquer uma das formas pode funcionar se você persistir nela.

O que funciona para você - pagar seus empréstimos estudantis primeiro ou investir enquanto paga os empréstimos estudantis? Como você determinou um nível aceitável de risco e retorno antes de investir, se você fez?

[Nota do editor:Nossos agradecimentos a Dianecy pelas sugestões de artigos. Fique atento para mais!]-

Como pagar mais de 100k em empréstimos estudantis

Mitchel Burton era um típico veterano da faculdade. Ele estava morando no centro de Chicago, se formando em ciência da computação e passava muito tempo no YouTube. (OK, talvez a quantidade de tempo qu

-

Como pagar a dívida

Assista ao vídeo:Como pagar dívidas Transcrição Abrir nova janela Como pagar dívidas Dívida é uma daquelas coisas sobre as quais ninguém quer falar, mas precisamos, para que possamos ajudá-lo a

finança

- Como Pagar 50,

- Economize para um adiantamento ou pague empréstimos estudantis?

- Escolha de investir ou pagar dívidas

- Como lidar e pagar dívidas médicas

- 7 maneiras de pagar a dívida estudantil mais rapidamente

- Pagar dívidas ou investir?

- Você deve economizar para a aposentadoria ou pagar empréstimos estudantis?

- Plano de ataque:como pagar seus empréstimos estudantis em 5 anos ou menos

-

Como funcionam os empréstimos estudantis?

Como funcionam os empréstimos estudantis? Se você quiser entender como funcionam os empréstimos estudantis, então você não está sozinho. Na verdade, 54% dos jovens adultos que frequentam a faculdade contraíram algum tipo de dívida para pagar ...

-

Dívidas acumuladas em 2021? Como pagar em 2022

Dívidas acumuladas em 2021? Como pagar em 2022 Aqui está o seu caminho para ficar livre de dívidas quando 2022 chegar ao fim. Pontos-chave Você pode estar começando o ano novo com dívidas por vários motivos, desde contas não planejadas até gast...