Taxa de gastos versus taxa de poupança

Por anos, Argumentei que sua taxa de poupança é o número mais importante em finanças pessoais. “Taxa de poupança” no mundo das finanças pessoais é o mesmo que lucro no mundo dos negócios. Todos nós entendemos que uma empresa precisa ter lucro para crescer e prosperar, mas o que a maioria das pessoas não percebe é que as pessoas também precisam de lucro.

Quanto maior a diferença entre seus ganhos e gastos, mais rápido você será capaz de aumentar sua bola de neve de riqueza e atingir seus objetivos.

Semana Anterior, o sempre excelente Michael Kitces publicou um artigo interessante que argumenta que as taxas de gastos são mais importantes do que as taxas de poupança. Ele escreve:

A maioria das famílias luta para economizar porque não sobra dinheiro no final do mês para salve em primeiro lugar. Porque tecnicamente o problema deles não é uma taxa de economia muito baixa; é um taxa de gastos isso é muito alto.

Quando comecei a ler o artigo do Kitces, Achei que ele estava pegando lêndeas. Afinal, a taxa de poupança e a sensação de taxa de gastos são as duas faces da mesma moeda. Acontece que, Contudo, Kitces tem um bom argumento.

Taxa de economia x taxa de gasto

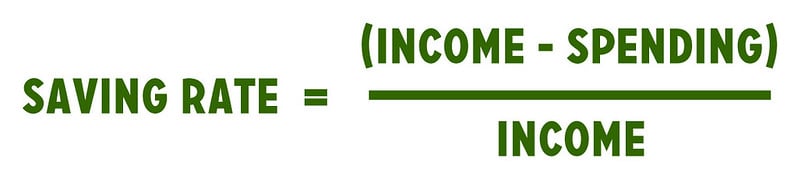

Sua taxa de economia - e observe que é não “Taxa de poupança” - é calculada dividindo seu lucro (sua receita menos suas despesas) por sua receita.

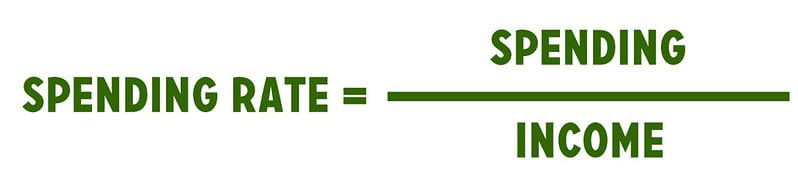

Sua taxa de gastos é calculada dividindo-se seus gastos por sua renda.

Como você pode ver nas equações, a taxa de poupança e a taxa de gastos são simplesmente o inverso uma da outra. Se você tem uma taxa de gastos de 80%, então você tem uma taxa de economia de 20%. Se você tem uma taxa de economia de 5%, então você tem uma taxa de gastos de 95%.

Por causa disso, é fácil descartar o rastreamento de sua taxa de gastos como um exercício desnecessário. Esse número está implícito em sua taxa de poupança!

Mas Kitces argumenta que mudar a atenção de economizar para gastar faz sentido porque economizar é, essencialmente, um efeito colateral. Os dois números que você realmente controla nesta equação são seus ganhos e despesas. Salvar é um subproduto. Não é um fator primário, mas secundário. Essa observação é sutil, mas é importante.

Salvando como efeito colateral

Nos últimos dois anos, Liderei o que parece ser uma cruzada fútil para convencer as pessoas de que não devem fazer da eliminação da dívida uma meta financeira primária. Isso pode parecer loucura, mas eu tenho motivos.

Já vi muitos casos em que as pessoas assumem a missão de saldar as dívidas, mas uma vez que eles estão livres de dívidas, eles voltam aos maus hábitos financeiros. De forma similar, Agora estou vendo as pessoas buscarem independência financeira como meta, e alguns que o alcançam percebem que não é a panaceia que esperavam.

Para mim, tanto a redução da dívida quanto a independência financeira devem ser tratadas como efeitos colaterais . Eles são os subprodutos de outras escolhas financeiras mais importantes. Se você aumentar sua receita e cortar seus gastos, tu vai saia da dívida. Acontecerá sem que você estabeleça um objetivo. E se você está claro em sua missão pessoal, então você vai alcançar a independência financeira - E se A FI está alinhada com essa missão específica. (FI não se encaixa em todos os objetivos da vida.)

Kitces me ajudou a ver que a taxa de poupança também é um efeito colateral. “A verdadeira chave para economizar não é realmente 'salvar' em si, mas estabelecendo razoável e prudente gastando diretrizes, " ele escreve. Ele tem razão.

Na equação de riqueza fundamental, as duas variáveis que você controla são sua receita e seus gastos. Você não controla diretamente sua economia. Isso aumenta ou diminui dependendo dos outros dois fatores.

- Se você diminuir seus gastos, sua taxa de poupança aumenta. Se você aumentar seus gastos, sua taxa de poupança cai.

- Se você aumentar sua renda, sua taxa de poupança aumenta. Se sua renda diminuir, sua taxa de poupança cai.

Se você quiser economizar mais, você não pode dizer a si mesmo, "Este mês, Vou me concentrar em reservar 10% em vez de 5%. ” Para que sua economia aumente, você tem que ajustar seu gastando (ou sua renda). Para reservar 10%, você precisa gastar 90% de sua renda em vez de 95%.

Controle o que você pode controlar

A maior razão de eu gostar da mudança de "taxa de poupança" para "taxa de gasto" é que ela coloca o foco no que você pode realmente Faz para melhorar sua situação. Você não pode melhorar diretamente os efeitos colaterais. Você tem que fazer ajustes nas causas primárias, e, neste caso, as principais causas de sua taxa de poupança são sua renda e seus gastos. Destes dois, você tem muito mais controle sobre seus gastos.

Não me entenda mal. Você deve absolutamente fazer tudo o que puder para ganhar mais dinheiro. Torne-se mais educado. Trabalhe mais e com mais inteligência. Aprenda a negociar seu salário. Mas as oportunidades de aumentar a receita são raras. Oportunidades para reduzir gastos acontecem todos os dias.

Acredito que ser proativo é a habilidade número um para melhorar sua vida financeira. Você pode praticar a pró-atividade reduzindo sua taxa de gastos. Como?

- A melhor maneira de gastar menos é reduzir os custos com moradia. Para a família americana média, habitação é a maior despesa mensal - e por um enorme margem. Não, os altos custos de moradia não são rápidos ou fáceis de consertar. Entendo. Mas moradias mais baratas são a melhor maneira de diminuir sua taxa de gastos.

- O transporte é a segunda maior despesa no orçamento americano médio. Melhor de todos, é um item de linha que pode ser cortado drasticamente hoje , se você tiver coragem. Leva tempo para mudar para um lugar mais barato. Você pode ir de ônibus ou bicicleta para o trabalho assim que decidir que o transtorno compensa a recompensa financeira.

- Outra forma de praticar a proatividade é reduzir despesas mensais recorrentes. Hoje em dia, a maioria de nós tem uma série de assinaturas e taxas recorrentes. Eu sou muito culpado disso. Por exemplo, Eu paguei assinaturas do Spotify, Pandora, e Apple Music. Mais, Estou pagando pelo Netflix, Hulu e YouTube TV. Isso é um absurdo, e eu sei. No entanto, não estou sozinho. Conversei com muitos outros que permitem que as assinaturas mensais se acumulem até que sejam drenos consideráveis para seu fluxo de caixa.

Então, faz A taxa de gastos é mais importante do que a taxa de poupança? Eu concordo com a premissa do artigo de Kitces? Sim e não.

Como a taxa de gastos é o inverso matemático da taxa de poupança, você não pode realmente argumentar que um é mais importante do que o outro. Eles são essencialmente a mesma coisa, mas olhado de ângulos diferentes. Dito isto, salvando é um efeito colateral, não um fator primário. Gosto do fato de que um indivíduo pode afetar diretamente seus gastos.

Agradeço que Kitces tenha me apresentado a ideia de uma taxa de gastos. É um conceito fascinante. Mas a verdade é:vou manter a conversa em Fique rico lentamente com o foco nas taxas de poupança. (Por enquanto, qualquer forma.)

-

Calculadora de Investimento

Gerenciar suas finanças pode ser uma tarefa desafiadora, especialmente quando você tem várias fontes de receita para contabilizar. Nossa calculadora de investimento torna o monitoramento de sua receit

-

Dê um descanso para economizar - 7 vezes em que gastar dinheiro vale a pena

Há mais na vida do que economizar cada centavo. Dê uma olhada nos momentos em que você não deve ter medo de gastar algum dinheiro. Economizar dinheiro é um dos assuntos mais populares no campo da co

finança

-

Qual é a taxa de pernoite?

Qual é a taxa de pernoite? A taxa overnight refere-se à taxa de juros que as instituições depositárias (por exemplo, bancos ou cooperativas de créditoCredit UnionUma cooperativa de crédito é um tipo de organização financeira qu...

-

O que é uma taxa de retorno?

O que é uma taxa de retorno? A Taxa de Retorno (ROR) é o ganho ou perda de um investimento durante um determinado período de tempo. Em outras palavras, a taxa de retorno é o ganhoCapital Gains YieldCapital gain gain (CGY) é a val...