Guia completo de empréstimos para habitação e automóveis para pessoas com deficiência

Índice

- Definição governamental de deficiência

- Financiamento da propriedade de uma casa para portadores de deficiência

- Como solicitar um empréstimo hipotecário

- Dicas para empréstimos de automóveis para pessoas com deficiência

- Recursos adicionais

Ter uma deficiência significa que certas coisas podem ser mais difíceis, mas isso não significa que o financiamento de uma casa e um carro tenha que ser. Como uma pessoa com deficiência, Ter uma casa e um carro que atendam às suas necessidades de acessibilidade e segurança é essencial - mas por onde começar para encontrar as melhores opções para você?

Felizmente, existem muitas opções quando se trata de financiar uma casa e um carro. Abaixo, descreveremos o processo de solicitação de um empréstimo residencial ou automóvel, bem como forneceremos os recursos adicionais disponíveis para você.

Definição governamental de deficiência

O governo federal define uma pessoa com deficiência como alguém que:

- Tem uma deficiência física ou mental que limita substancialmente uma ou mais "principais atividades da vida"

- Tem um registro de tal prejuízo

- É considerado como tendo tal deficiência

O Departamento de Habitação e Desenvolvimento Urbano (HUD) define "principais atividades da vida" como caminhar, Falando, audição, vendo, respirando, trabalhando, Aprendendo, realizando tarefas manuais, e cuidar de si mesmo. Também pode incluir a operação de atividades corporais importantes.

HUD inclui exemplos de uma "deficiência física ou mental" sendo ortopédica, visual, deficiências de fala e audição, paralisia cerebral, autismo, epilepsia, distrofia muscular, esclerose múltipla, Câncer, doença cardíaca, diabetes, HIV, deficiências de desenvolvimento, doença mental, dependência de drogas, e diabetes.

Estes são apenas alguns exemplos dos diversos tipos de deficiência. Lembre-se de que o governo federal considera deficiência qualquer deficiência que imponha uma limitação substancial em uma atividade importante da vida. Ter uma deficiência reconhecida pelo governo federal pode qualificá-lo para assistência financeira e programas de hipotecas para pessoas com deficiência.

Financiamento da propriedade de uma casa para pessoas com deficiência

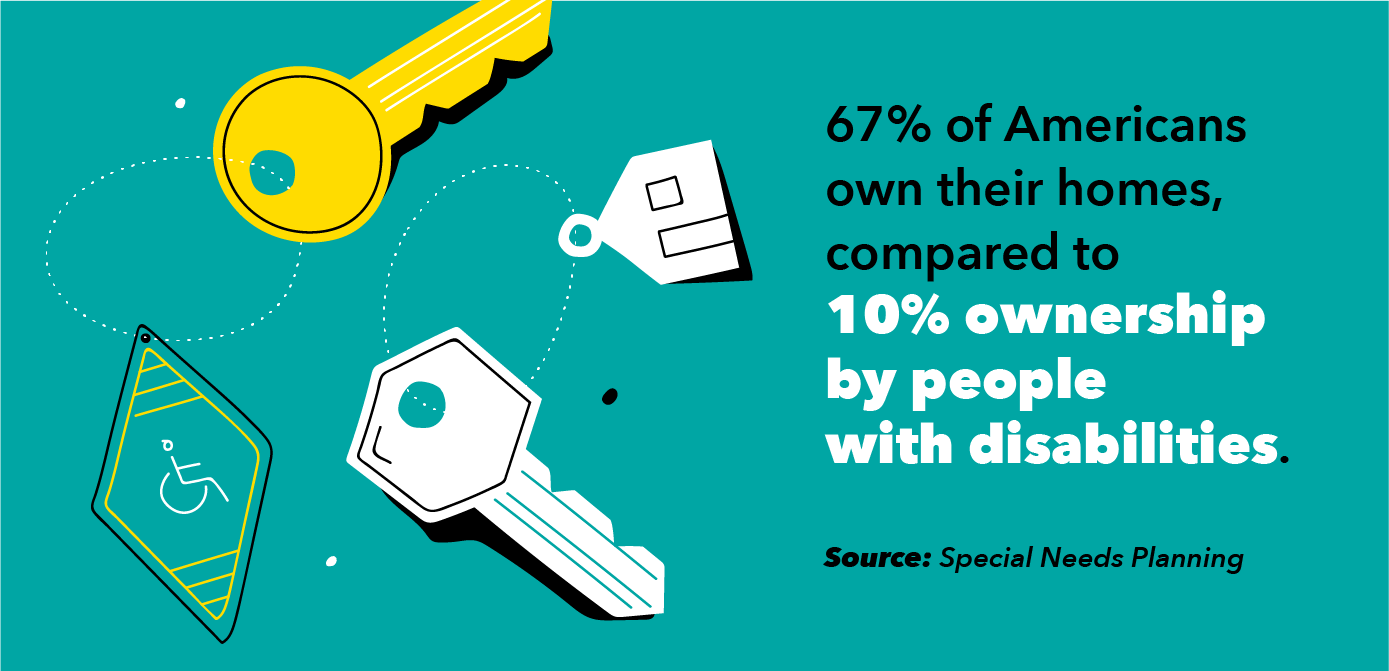

Possuir uma casa com deficiência seria especialmente ideal porque você pode garantir que ela tenha as acessibilidades adequadas às suas necessidades. Contudo, possuir uma casa é uma decisão financeira enorme que muitas pessoas renunciam para ser inatingível. Considere os ganhos médios para aqueles sem deficiência acima de US $ 30, 469, a renda média para pessoas com deficiência é de US $ 20, 250

Conseguir um empréstimo para sua própria casa pode parecer assustador, não importa sua renda, então pode ser especialmente assim se você tiver dificuldade em cumprir os requisitos de receita de empréstimos. Felizmente, existem várias opções para escolher se você teve dificuldade com aprovações de empréstimos. Esses programas podem ajudá-lo a comprar uma casa e equipá-la para atender às suas necessidades, além de ajudar na compreensão do jargão básico de financiamento residencial.

Fannie Mae

A Federal National Mortgage Association (FNMA, mais comumente conhecido como Fannie Mae) é uma empresa patrocinada pelo governo fundada para disponibilizar hipotecas para tomadores de empréstimos de renda moderada a baixa. Eles fornecem financiamento habitacional acessível para compradores e locatários nos EUA, e oferecem duas linhas principais de negócios:

1. Família única

O financiamento de uma empresa familiar da Fannie Mae torna estável, opções previsíveis de financiamento de hipotecas, como o de 30 anos, Possibilidade de opção de hipoteca de taxa fixa. Os credores com os quais trabalham podem adaptar os empréstimos hipotecários para atender às necessidades de diferentes mutuários.

2. Multi-Família

O financiamento de empresas multifamiliares oferece opções de financiamento para imóveis de aluguel multifamiliar. Eles trabalham com uma rede nacional de credores participantes para ajudar a financiar prédios de apartamentos em todo o país.

VA Home Loans for Disabled Veterans

O VA Home Loan é uma ótima opção para veteranos com deficiência ou militares da ativa que desejam comprar uma casa. A maioria dos veteranos que se qualificam para um empréstimo residencial VA são elegíveis para nenhum pagamento inicial, taxas baixo interesse, sem prêmios de seguro de hipoteca, e uma série de outros benefícios.

O VA Loan Entitlement é o valor real (porcentagem ou dólar) que o VA irá garantir. Embora o direito ao empréstimo VA varie por indivíduo, o direito padrão é $ 36, 000 ou 25% do montante total do empréstimo.

Habitat para a Humanidade

A Habitat for Humanity é uma organização sem fins lucrativos global, organização baseada em voluntários que trabalha em comunidades nos EUA, e em aproximadamente 70 países. Eles oferecem às famílias que precisam de moradia decente e acessível a opção de construir sua própria casa (ao lado de voluntários) e pagar uma hipoteca acessível. Eles também renovam as casas existentes para aqueles cujas necessidades de acessibilidade não estão sendo atendidas e ajudam as pessoas a consertar ou reformar suas próprias casas ou bairros.

Os comitês locais de seleção de famílias da Habitat for Humanity selecionam os proprietários com base nos seguintes critérios:

- O nível de necessidade do candidato

- A vontade de fazer parceria com a Habitat

- Sua capacidade de pagar uma hipoteca por meio de um plano de pagamento acessível

Como solicitar um empréstimo hipotecário

Depois de decidir hipotecar uma casa, é hora de começar a solicitar um empréstimo hipotecário. Esse processo demora um pouco e tem várias etapas, por isso, é importante ter certeza de que você conhece os diferentes aspectos da inscrição e os itens de que você precisa para se inscrever. Encontrar a melhor opção para você e sua deficiência pode demorar um pouco mais, portanto, esteja preparado com uma lista de perguntas sobre o financiamento de uma casa que seja acessível para você.

Verifique sua pontuação de crédito

Ao solicitar um empréstimo hipotecário, Os credores querem ter certeza de que você tem uma boa pontuação de crédito e um histórico positivo de pagamentos pontuais. Isso prova a eles que você é uma pessoa confiável para emprestar dinheiro, pois é mais provável que você pague de volta do que alguém com uma pontuação de crédito mais baixa.

Se você deseja encontrar uma casa acessível o mais rápido possível, verifique o seu crédito com antecedência e certifique-se de que você está em um bom lugar para começar a financiar uma casa. Se o seu crédito está bom, continue fazendo o que você está fazendo, mas se precisar de um pouco de ajuda, tome medidas para se certificar de que está em um lugar bom o suficiente para qualificá-lo para o empréstimo de que precisa. Quer seja falando com o seu credor de crédito, um banqueiro, ou um treinador financeiro, certifique-se de que você está fazendo o que pode para obter seu crédito até onde precisa estar.

Inscreva-se com vários credores e encontre o certo para você

Encontrar o credor hipotecário certo inclui muito mais do que ter uma boa pontuação de crédito. Você quer trabalhar com uma equipe de profissionais, credores úteis que irão guiá-lo durante o processo. Considere tornar o processo mais fácil, e encontrar melhores opções de credores, sendo pré-aprovado para sua hipoteca.

Para garantir que você encontre o credor certo para suas circunstâncias individualizadas, pesquise e compare as taxas das várias opções. Quando você está fazendo compras, certifique-se de fazer perguntas sobre o processo, honorários, e tudo o mais que você deve saber antes de decidir. Leia as letras miúdas de suas citações, e leve o seu tempo comparando.

Reúna documentação sobre dívidas e despesas

Depois de fazer um acordo com o melhor credor para você, é hora de reunir a documentação necessária para solicitar sua hipoteca.

Os aplicativos de hipotecas desejam saber todo o seu histórico financeiro. Isso inclui listar todas as suas dívidas, e as despesas fixas regulares nas quais você gasta dinheiro todos os meses. Isso inclui tudo, desde seguro de carro a pagamentos de empréstimos estudantis, portanto, certifique-se de reportar esses números com precisão. Salve todas as suas contas anteriores, como aluguel e serviços públicos, para que você possa relatar esses números com a maior precisão possível.

Embora você precise relatar esses números, você não precisará enviar essas contas. Seu credor irá compará-los com seu relatório de crédito, que listará suas contas e se você está pagando em dia ou não.

Mesmo que uma dívida não apareça em seu relatório de crédito, você ainda é obrigado a divulgá-lo em seu aplicativo, visto que deturpar ativos intencionalmente constitui fraude.

Se você não tem histórico de crédito anterior, esteja preparado para fornecer ao seu credor uma lista de proprietários anteriores e prestadores de serviços públicos para que eles possam verificar seu histórico de pagamentos em dia.

Fornecer Prova de Renda

Próximo, você precisará estabelecer que pode arcar com os pagamentos do empréstimo que está solicitando. Dependendo do seu tipo de renda, você pode precisar provar:

Renda do trabalho

Os credores solicitarão seus W-2s dos últimos dois anos, bem como seus recibos de pagamento individuais mostrando sua renda nos últimos 30 dias. Se você tiver vários empregos, traga a papelada necessária de todos os seus trabalhos.

Provavelmente, os credores também solicitarão cópias assinadas de suas declarações de impostos dos últimos dois anos e o preenchimento de formulários que lhes permitam solicitar cópias diretamente da Receita Federal.

Renda de desemprego

Se você trabalha em um setor sazonal que inclui demissões regulares, como turismo, agricultura, ou pesca - seus pagamentos de seguro de desemprego podem contar para sua renda regular.

Você terá que provar que trabalhou nesses campos sazonais nos últimos dois anos, e o credor perguntará ao seu empregador se você será recontratado na próxima temporada. Traga seus cheques que mostram os ganhos do ano até a data, ou uma fotocópia do seu extrato bancário mostrando o depósito.

Renda de deficiência

O rendimento por invalidez conta como prova de rendimento de qualificação. Os credores irão pedir uma cópia de sua apólice de invalidez ou a declaração de benefícios da fonte de sua renda por invalidez, mostrando sua elegibilidade, o valor e a frequência dos pagamentos. Se sua deficiência vier da Administração do Seguro Social, você precisará de sua carta de prêmio SSA ou recibo atual.

De acordo com as políticas instituídas pelo Consumer Financial Protection Bureau, Os credores não podem pedir aos médicos detalhes sobre sua condição médica. Eles devem assumir que os pagamentos por invalidez continuarão no futuro previsível, a menos que sua papelada indique o contrário.

Outros rendimentos

Se você tiver qualquer outro tipo de renda que não esteja incluída nesta lista (pensão, uma franquia de carro, Seguro Social, Bônus anual, royalties de trabalhos publicados), você pode contabilizá-la como receita se puder documentá-la e comprová-la como sua.

A regra geral em relação a essas fontes externas de renda é que você deve provar que era uma fonte regular, fonte constante de renda nos últimos 12 meses, e que você pode esperar continuar a recebê-lo pelo menos nos próximos três anos.

Para provar a propriedade, use cartas ou extratos explicando a que você tem direito, bem como recibos de cheques ou fotocópias de extratos bancários mostrando os depósitos reais.

Ativos

Se você possui CDs, contas de poupança, contas de aposentadoria, ações ou títulos, ou uma apólice de seguro de vida em dinheiro ou valor imobiliário, você precisará fornecer prova de propriedade e valor de mercado.

Você precisará de escrituras e outra documentação para imóveis, e a maioria dos credores aceitará seus dois extratos mais recentes de um banco ou corretora para provar a propriedade de ações, títulos, e outras participações monetárias.

Dicas para empréstimos de automóveis para pessoas com deficiência

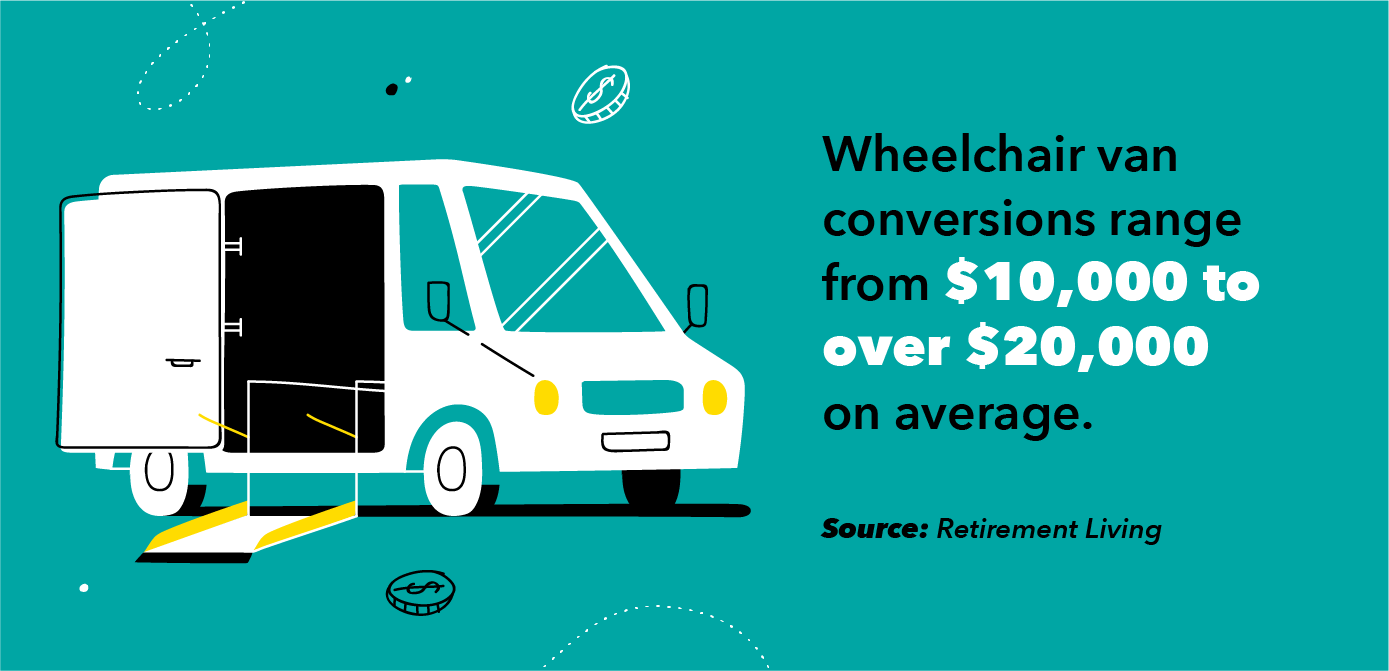

Assim como encontrar um empréstimo para financiar sua casa, Encontrar um carro para acomodar sua deficiência é vital para garantir que você tenha os meios de transporte. Na maioria dos casos, tornar um carro acessível significa comprar o carro a preço de custo, e, em seguida, fazer conversões e acréscimos para adequá-lo às suas necessidades. Embora escolher o melhor empréstimo e credor para automóveis para financiar seu carro pode dar muito trabalho, existem etapas claras que você pode seguir para tornar o processo o mais simples possível.

Verifique sua pontuação de crédito com antecedência

Semelhante a solicitar uma hipoteca, os credores vão querer ter certeza de que você tem um bom crédito. Verifique sua pontuação de crédito meses antes de solicitar um empréstimo para ter certeza de que está em situação regular. Se o seu crédito não parece bom o suficiente para qualificá-lo para um empréstimo, considere fazer alguns pagamentos maiores para pagar mais de sua dívida, ou converse com seu credor para obter conselhos sobre como melhorar sua pontuação antes de solicitar o empréstimo.

Considere conseguir um co-signatário

Se você está preocupado que sua pontuação de crédito por si só não permitirá que você se qualifique para um empréstimo de automóvel, considere pedir a alguém para ser seu co-signatário. Ter um co-signatário significa essencialmente que você está pedindo a alguém para ajudá-lo a assumir a responsabilidade de reembolsar o empréstimo, o que significa que eles servem como uma fonte de pagamento adicional se você não puder pagar o empréstimo integralmente. Eles não são responsáveis pelos pagamentos mensais e podem ajudá-lo a se qualificar para um empréstimo combinando o seu crédito com o deles. É uma grande responsabilidade pedir a alguém, pois isso coloca o crédito deles em risco se você não pagar. Tendo tudo isso em mente, pense criticamente em quem estaria disposto a ajudá-lo a se qualificar ao assinar um empréstimo com você.

Economize para um adiantamento maior

Às vezes, isso vai ajudá-lo a pagar um empréstimo de automóvel mais rápido, inscrevendo-se para uma entrada maior, resultando em pagamentos mensais menores. Faça sua pesquisa sobre um pagamento de entrada que pode ajudá-lo a pagar seu empréstimo mais rapidamente, mas ainda se encaixa razoavelmente no seu orçamento, e comece a economizar para isso. Ao comprar seu carro, certifique-se de perguntar ao seu revendedor quais são as opções de pagamento com uma entrada maior.

Recursos adicionais

- Departamento de Habitação e Desenvolvimento Urbano

- Administração da Segurança Social

- Comunidade de recursos para deficientes

- Política de Emprego do Escritório de Pessoas com Deficiência dos EUA

- Departamento de Assuntos de Veteranos dos EUA

- Link da força de trabalho

- Associação Americana de Pessoas com Deficiências

- Conselho Nacional de Deficiência

- Invisible Disabilities Association

- Conexão de Cuidados

- O arco

Fontes

Self | Departamento de Habitação e Desenvolvimento Urbano | Centros de empréstimos imobiliários VA | Fannie Mae | Interest.com | Financiamento do consumidor | Investopedia |

-

Guia para compradores de casa pela primeira vez com crédito ruim

Comprar sua primeira casa é um momento emocionante. Você está escolhendo um lugar para se plantar e florescer por muitos anos. No entanto, fazer compras em casa não é só diversão e jogos. Não só vo

-

4 Empréstimos Habitacionais para Mães Solteiras

Não há dúvida de que ser mãe solteira é um desafio. Também não há dúvida de que a qualificação para uma hipoteca pode ser difícil, mesmo em circunstâncias normais. A Associação Nacional de Corretor

finança

- Taxas de juros históricas para cartões de crédito,

- Empréstimos para automóveis e finanças pessoais

- 6 Melhores práticas de gestão de despesas:o guia completo para CFOs e especialistas

- Um guia de modelagem financeira para startups e pequenas empresas

- Depósito direto para sua pequena empresa:um guia completo

- Como ajudar seu filho com FAFSA,

- Empréstimos de Curto Prazo:Um Guia Completo de Finanças

- O Guia Completo Para Empréstimos de Melhoria Home

-

Seu guia completo para empréstimos PPP

Seu guia completo para empréstimos PPP TL;DR: Pequenas empresas - incluindo 1099s e proprietários individuais - só são elegíveis para empréstimos PPP se existirem antes de 15 de fevereiro de 2020. A aceitação de depósitos está sujeita a ac...

-

Melhores empréstimos rápidos para crédito ruim (pessoal, carro e casa)

Melhores empréstimos rápidos para crédito ruim (pessoal, carro e casa) Todos nós cometemos erros às vezes, e isso inclui nossas finanças. Não importa o motivo, se você tiver uma pontuação de crédito ruim, pode estar preocupado com a possibilidade de não conseguir o dinhe...