Como comprar uma casa com crédito ruim:suas opções de empréstimo

É possível comprar uma casa com "crédito ruim" (normalmente definido como pontuação de crédito abaixo de 630), mas provavelmente você terá que pagar taxas de hipoteca mais altas ou uma entrada maior do que aqueles com bom crédito.

Isso ocorre porque os credores vêem aqueles com crédito ruim como tomadores de empréstimo mais arriscados, com maior probabilidade de perder pagamentos ou parar de fazer os pagamentos totalmente.

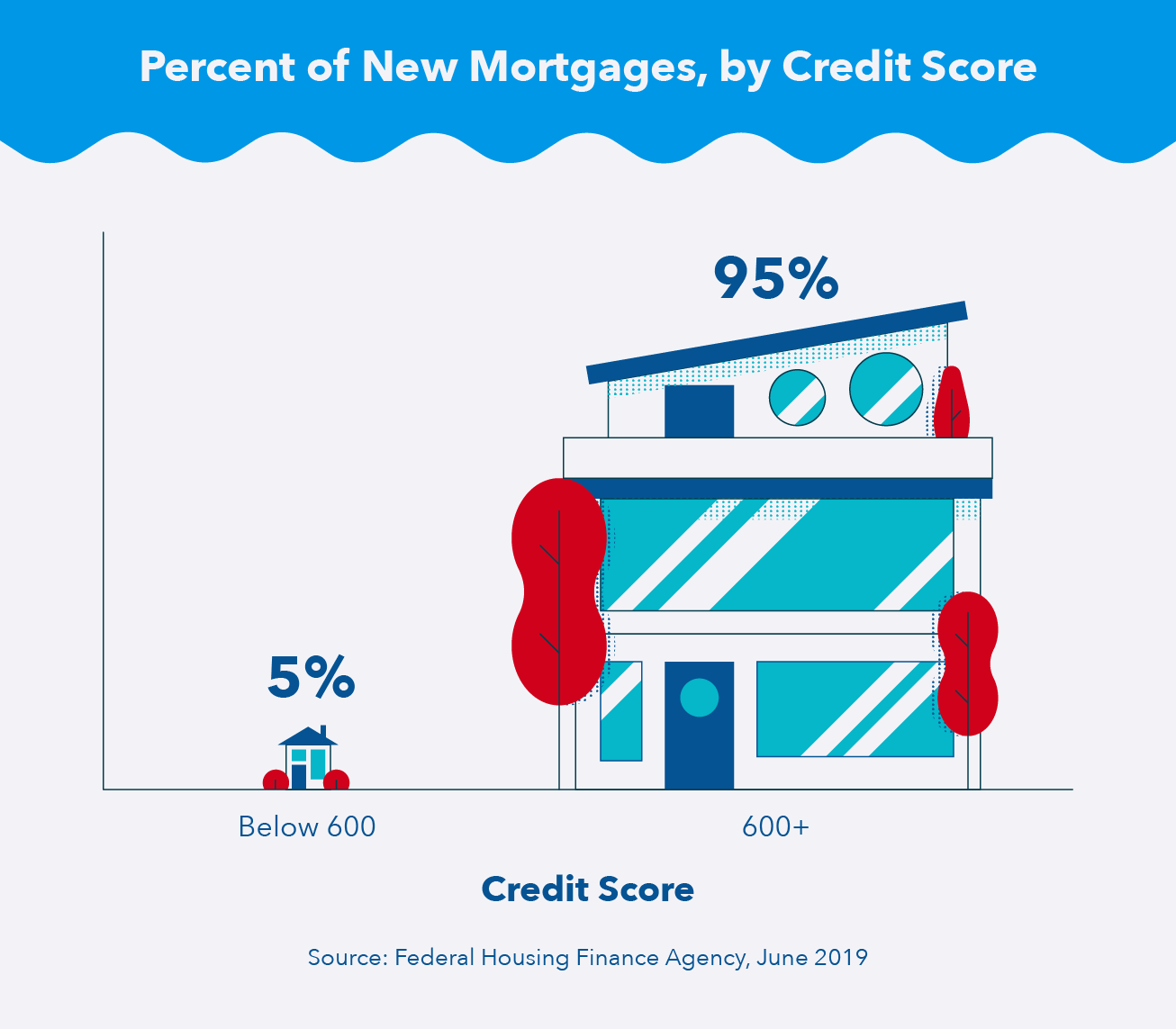

Quão baixa de uma pontuação de crédito é muito baixa? Depende. No primeiro semestre de 2019, a pontuação de crédito média daqueles que contrataram uma nova hipoteca girou em torno de 730, de acordo com dados da Federal Housing Finance Agency. Isso é considerado uma boa pontuação. Claro, havia tomadores de empréstimos com pontuação de crédito superior e inferior a 730.

Enquanto isso, durante o mesmo período de tempo, apenas 4-5 por cento das novas hipotecas foram para tomadores com pontuação de crédito inferior a 600. À medida que sua pontuação de crédito diminui, torna-se muito mais complicado (embora não impossível) obter um empréstimo hipotecário.

- Pontuação de crédito abaixo de 600: difícil, mas não é impossível receber um empréstimo hipotecario

- Pontuação de crédito na década de 600: menos opções de empréstimo imobiliário

- Pontuação de crédito 700+: muitas opções de empréstimo imobiliário

Exploraremos exatamente como comprar uma casa com crédito ruim, desde qual pontuação de crédito você precisará solicitar para certos empréstimos até como você pode aumentar suas chances de ser aprovado se sua pontuação de crédito não for tão alta quanto você gostaria que fosse.

Verifique sua pontuação de crédito

Talvez você tenha alugado toda a sua vida, e você está pronto para possuir alguma propriedade. Primeiro, você precisará verificar sua pontuação de crédito para determinar sua elegibilidade para certos tipos de empréstimos imobiliários.

Além de saber sua pontuação de crédito, também vale a pena vasculhar todo o seu relatório de crédito, que contém informações sobre seu histórico de crédito, saldos de contas, Histórico de pagamento, itens de coleção, e outros registros. Se você encontrar informações ausentes ou incorretas, você deve contestar o relatório de seis meses a um ano antes de querer comprar uma casa para garantir que erros não prejudiquem sua capacidade de se qualificar para um empréstimo imobiliário.

Esta é uma visão geral das opções de empréstimo imobiliário com base em sua pontuação de crédito:

Pontuação de crédito abaixo de 500:Aumente suas chances de aprovação de hipoteca

A FICO classifica as pontuações de crédito abaixo de 580 como "muito ruim". Com uma pontuação de crédito abaixo de 500, você provavelmente não se qualificará para muitos tipos de empréstimos imobiliários. Contudo, se você está ansioso por uma cerca branca e um grande quintal, você tem algumas opções para aumentar suas chances de obter um empréstimo no futuro.

Guarde dinheiro para um adiantamento maior

Em geral, oferecendo mais sinais de dinheiro adiantado aos credores de que você está realmente decidido a comprar uma casa. Pagamentos maiores de entrada podem, em alguns casos, convencer os credores a lhe oferecerem um empréstimo, mesmo que sua pontuação de crédito seja considerada "ruim".

Mesmo que sua pontuação de crédito seja considerada razoável ou boa, adiantamentos maiores reduzem a quantia que você precisa financiar e seus futuros pagamentos de juros.

Encontre um Fiador

Os credores são mais propensos a conceder empréstimos para a casa própria se um fiador com bom crédito estiver envolvido. Pode ser difícil encontrar um, já que os fiadores estão encarregados de fazer o pagamento da hipoteca, se você não puder.

Ainda, optar por um fiador pode ser uma boa opção para você se sua pontuação de crédito não for tão alta quanto você gostaria que fosse e você puder encontrar alguém que esteja disposto a aceitar o risco.

Saldar outras dívidas

Os credores imobiliários analisam a relação dívida / renda (DTI), que compara o quanto você deve a cada mês com o quanto você ganha, e sua utilização de crédito, que é a quantidade de crédito que você usa atualmente em comparação com a quantidade de crédito que você tem.

Manter esses índices baixos aumenta sua pontuação de crédito e pode aumentar suas chances de ser aprovado para um empréstimo hipotecário.

Pontuação de crédito 500+:Considere um empréstimo FHA (pagamento inicial elevado)

Os empréstimos FHA são empréstimos emitidos por credores privados, como cooperativas de crédito e bancos, mas apoiado pela Federal Housing Administration (FHA). Isso significa que o FHA pagará o credor privado se você deixar de pagar o pagamento da hipoteca. Como o governo federal garante o reembolso desses empréstimos, os credores privados geralmente estão dispostos a oferecer condições de empréstimo mais brandas.

Se sua pontuação de crédito estiver entre 500 e 580, você pode ser elegível para um empréstimo FHA. Contudo, você deve fornecer um pagamento inicial de 10 por cento. Adicionalmente, Os empréstimos FHA normalmente exigem que você cubra certos custos de fechamento e mantenha um DTI abaixo de 50 por cento.

Os empréstimos FHA podem ser usados para comprar casas unifamiliares, casas multifamiliares, condomínios, e certos tipos de casas pré-fabricadas e móveis. Eles também podem ser usados para fazer certas melhorias na casa.

Pontuação de crédito 580+:considere um empréstimo FHA (pagamento inicial mais baixo)

Se sua pontuação de crédito for de pelo menos 580, você pode se qualificar para um empréstimo FHA com um pagamento inicial mínimo inferior de 3,5 por cento.

Isso é significativamente menor do que o pagamento normal. De acordo com a National Association of Realtors, Em 2019, os compradores de casas deram uma entrada média de cerca de 12 por cento em suas casas.

É importante notar que, embora os empréstimos da FHA sejam apoiados pelo governo federal, credores privados podem definir requisitos mínimos mais rígidos do que as diretrizes da FHA. Você deve pesquisar e verificar os termos que oferecem diferentes credores, não importa quais sejam as circunstâncias.

Pontuação de crédito 620+:Considere um empréstimo VA

Semelhante ao FHA, o Departamento de Assuntos de Veteranos dos EUA (VA) apóia um empréstimo residencial para veteranos e membros do serviço ativo que atendam a certos requisitos de serviço, bem como para certos reservistas, Membros da Guarda Nacional, e cônjuges sobreviventes de veteranos falecidos.

Empréstimos VA, que são emitidos por credores privados, pode ser usado para comprar uma casa como residência principal ou para refinanciar um empréstimo existente. Não há pontuação de crédito mínima exigida, uma vez que o VA exige que os credores considerem todas as circunstâncias financeiras dos mutuários. Contudo, muitos credores privados definem um requisito mínimo de pontuação de crédito de 620.

A maioria dos empréstimos VA não exige pagamentos iniciais, mas exigem que certos limites de renda e propriedade sejam atingidos. Adicionalmente, não há DTI especificado, mas se o seu DTI estiver acima de 41 por cento, você precisará fornecer prova de que pode reembolsar o empréstimo.

Pontuação de crédito 620+:considere um empréstimo convencional

Você provavelmente está familiarizado com o convencional, ou em conformidade, empréstimos, que são empréstimos não garantidos pelo FHA, VA, USDA, ou outras agências governamentais. Esses empréstimos normalmente exigem pontuações de crédito na faixa de 620–640 - e geralmente mais altas.

De acordo com a Federal Housing Finance Agency, a pontuação de crédito média daqueles que contraíram empréstimos convencionais durante o primeiro semestre de 2019 foi de 750, o que é considerado muito bom. Apesar dos requisitos de pontuação de crédito relativamente altos, alguns empréstimos convencionais permitem que os tomadores de empréstimos reduzam apenas 3% para seus pagamentos iniciais.

Pontuação de crédito 640+:Considere um empréstimo do USDA

Se você preferir ter uma casa em uma área rural ou suburbana, você pode se qualificar para um empréstimo do USDA, que é emitido por credores privados e apoiado pelo Departamento de Agricultura dos Estados Unidos.

Esses empréstimos, projetado para mutuários de baixa renda, não exigem adiantamentos e oferecem taxas de juros baixas. Como um empréstimo hipotecario VA, não há pontuação de crédito mínima exigida. Contudo, aqueles com pontuação de crédito acima de 640 se qualificam para uma análise de crédito simplificada. Isso significa que, quando esse limite de pontuação de crédito de 640 for atingido, “A análise de crédito adicional (por credores privados) não é apropriada, ”De acordo com o USDA.

Aqueles com pontuação de crédito inferior a 640 podem ser considerados para empréstimos do USDA, mas estão sujeitos a requisitos de qualificação adicionais.

Você pode comprar uma casa sem adiantamento e crédito ruim?

Se você se qualificar para empréstimos imobiliários VA ou USDA, você não precisa reservar um pagamento inicial. Contudo, os empréstimos convencionais quase sempre exigem um pagamento inicial se sua pontuação de crédito for baixa.

Você deve comprar uma casa com crédito ruim?

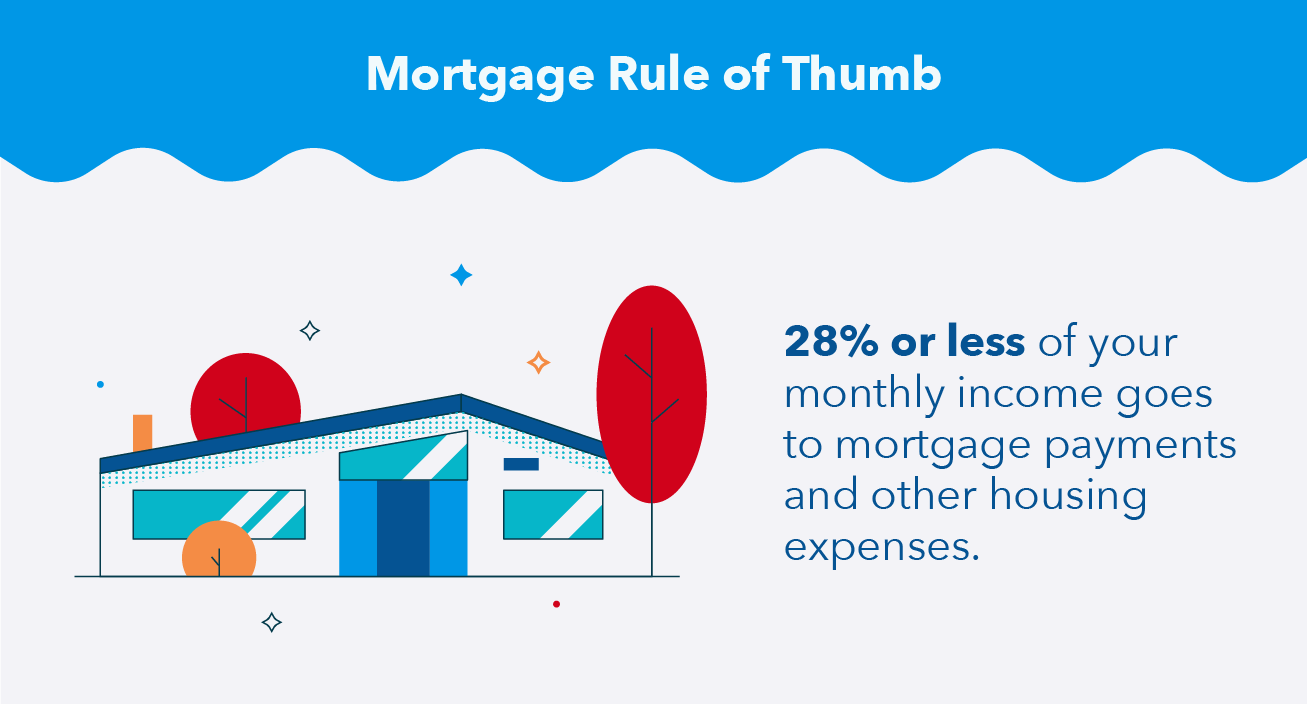

Só porque você foi aprovado para um empréstimo imobiliário não significa que você deve necessariamente aceitá-lo. Alguns especialistas financeiros recomendam que não mais do que 28 por cento de sua renda mensal bruta deva ir para o pagamento da hipoteca, impostos sobre a propriedade, e seguro. Você pode querer adiar os empréstimos se exceder essa porcentagem.

Lembre-se de que é possível comprar uma casa com crédito ruim usando empréstimos garantidos por entidades governamentais e outros métodos. Contudo, para receber os melhores termos possíveis, geralmente faz sentido priorizar o pagamento de dívidas e o aumento de sua pontuação de crédito primeiro.

Fontes:Federal Housing Finance Agency | Federal Housing Administration | Associação Nacional de Corretores de Imóveis | Departamento de Assuntos de Veteranos dos EUA | Departamento de Agricultura dos Estados Unidos

-

Como obter um empréstimo VA com crédito ruim

O crédito ruim pode parecer o fim de sua capacidade de emprestar, especialmente se você estiver tentando garantir um empréstimo à habitação. No entanto, existem opções disponíveis para mutuários com c

-

Como comprar uma casa com crédito ruim

Você quer comprar uma nova casa, mas sua pontuação de crédito é baixa. Isso significa que você está sem sorte? Depende. A boa notícia é que você tem várias opções e programas de empréstimo para te a

finança

- Como comprar uma casa ou condomínio com crédito muito ruim

- Como Obter um Empréstimo de Capital Próprio com Crédito Insuficiente

- Como Obter um Empréstimo de Férias com Crédito Insuficiente

- Como Obter um Empréstimo Assinado com Crédito Insuficiente

- Como se qualificar para um empréstimo de casamento com crédito ruim

- Como melhorar sua pontuação de crédito para obter um empréstimo pessoal

- Como melhorar sua pontuação de crédito

- Como obter um empréstimo com crédito ruim

-

Como obter um empréstimo com crédito ruim

Como obter um empréstimo com crédito ruim Todo mundo precisa de dinheiro extra de vez em quando, e isso não muda quando você tem crédito ruim. Infelizmente, suas opções se tornam muito mais limitadas quando você tem crédito ruim. Isso dificul...

-

Como refinanciar sua hipoteca com crédito ruim

Como refinanciar sua hipoteca com crédito ruim O refinanciamento de sua hipoteca pode fornecer muitos benefícios financeiros. Por exemplo, você pode sacar parte do patrimônio da sua casa quando precisar de uma grande quantia de dinheiro. Você t...