Como obter uma hipoteca com crédito ruim:7 maneiras

Você deve ter uma boa pontuação de crédito para aumentar suas chances de obter uma hipoteca, mas há muitas maneiras de obter aprovação - e até mesmo de manter seus pagamentos mensais e taxas de juros razoáveis - com crédito ruim.

Tipicamente, uma pontuação de crédito “ruim” (pelos padrões de hipotecas) é qualquer coisa abaixo de 580 ou mais. Contudo, qualquer coisa abaixo de 670 ainda é considerada meramente “justa” e você terá uma chance melhor de receber a aprovação de um aplicativo e cotação de juros baixos se sua pontuação de crédito estiver acima de 700. Verifique sua pontuação de crédito para saber onde você está.

Claro, você ainda pode precisar ou desejar comprar uma casa, mesmo que sua pontuação de crédito seja inferior à ideal. Nesse caso, Continue lendo para descobrir sete maneiras de obter uma hipoteca, mesmo com crédito ruim:

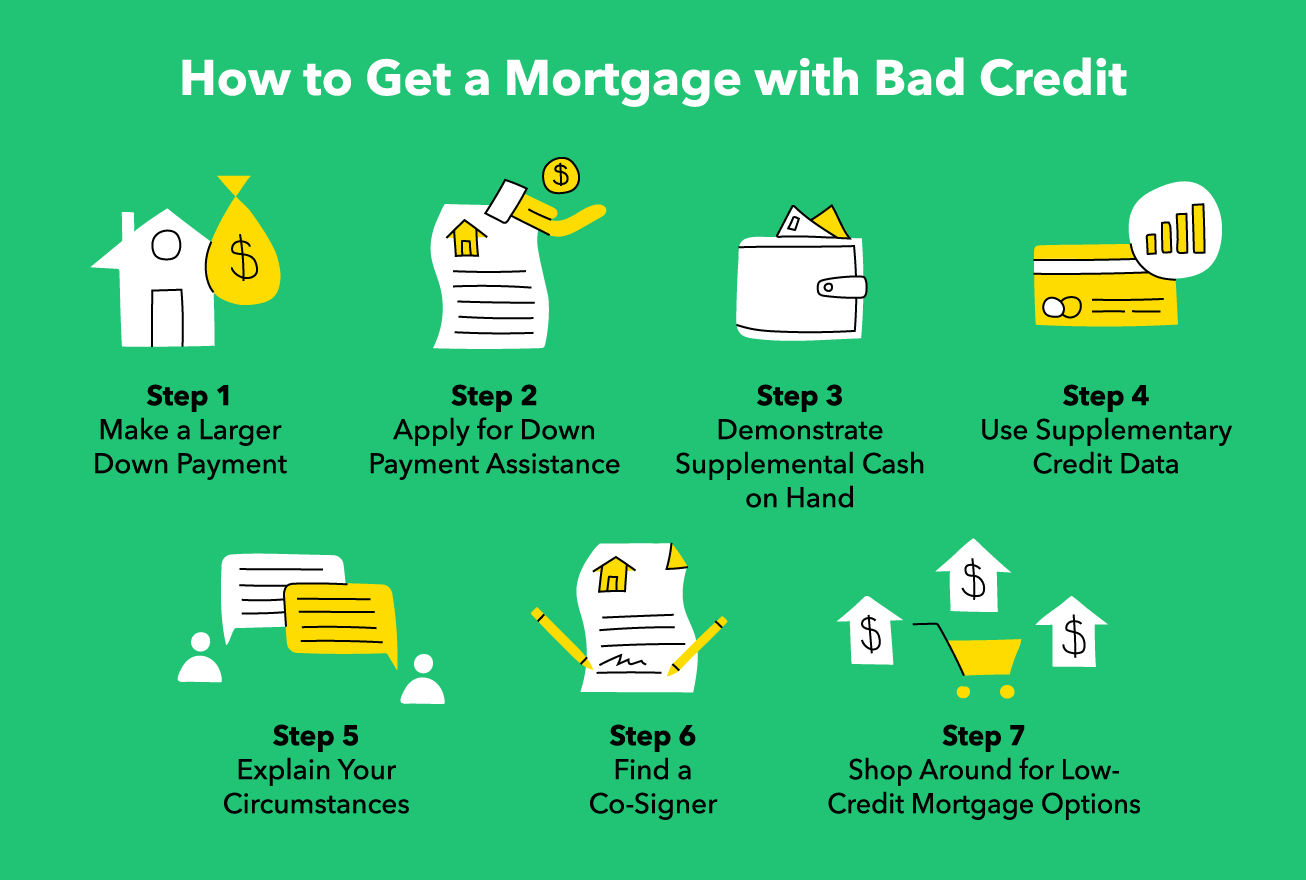

7 maneiras de obter uma hipoteca com crédito ruim

Existem outras maneiras de melhorar a força de seu pedido de empréstimo, além de simplesmente aumentar sua pontuação de crédito.

1. Faça um adiantamento maior

Tipicamente, especialistas recomendam um adiantamento de 20 por cento para reduzir os pagamentos mensais e evitar ter que fazer um seguro hipotecário, mas é possível colocar menos se você estiver disposto a pagar mais por mês.

Se você tem crédito ruim, fazer um pagamento maior aumentará sua probabilidade de obter aprovação para uma hipoteca. Você pode até reduzir mais de 20 por cento, se você for capaz, o que poderia compensar um pouco o seu crédito ruim em seu aplicativo e encurtar a duração total do seu empréstimo.

2. Inscreva-se para obter assistência para adiantamento

Se você não tem o suficiente economizado para investir 20 por cento em seu empréstimo, você pode solicitar assistência para pagamento de entrada. Existem quatro tipos de assistência no pagamento:subsídios, empréstimos, empréstimos com pagamentos diferidos, e empréstimos que são perdoados ao longo de um determinado período de tempo.

- Grants

- Perdoável, empréstimos sem juros

- Pagamento diferido, empréstimos sem juros

- Empréstimos a juros baixos que distribuem o pagamento ao longo de um período de vários anos

Existem vários requisitos para assistência no pagamento de entrada (DPA), mas se você se qualificar, ter acesso aprovado ao DPA pode ajudar a fortalecer seu aplicativo de hipoteca, mesmo com crédito mais baixo. Antes de contrair um empréstimo adicional para cobrir os custos de entrada e fechamento, considere cuidadosamente os custos mensais adicionais e como os pagamentos afetarão suas finanças.

3. Demonstre suas reservas de dinheiro

Se você tiver economias extras disponíveis, pode ser aconselhável mantê-lo em mãos em vez de colocá-lo no pagamento da entrada. Demonstrar que você tem fundos em excesso pode eliminar algumas das preocupações causadas por crédito ruim - como a possibilidade de o solicitante perder o pagamento do empréstimo se a vida ficar no caminho.

Ao demonstrar que você tem um excedente de dinheiro disponível, você garantirá aos credores que pode contar com você para fazer seus pagamentos dentro do prazo, mesmo que seu registro de crédito sugira o contrário.

4. Use dados de crédito suplementares

Embora seu histórico de crédito possa ser ruim, existem outras maneiras de demonstrar que você é um candidato confiável para o empréstimo.

Coisas como histórico de aluguel, Contas de celular, e os pagamentos de serviços públicos não estão incluídos nos modelos tradicionais de pontuação de crédito, mas você pode se inscrever voluntariamente em programas que irão recalcular sua pontuação de crédito com esses elementos alternativos considerados. Se você puder demonstrar 12 a 24 meses de pagamentos consistentes, inscrevendo-se em um programa como o Experian Boost, UltraFICO, ou o VantageScore pode ajudar a aumentar sua pontuação de crédito imediatamente.

5. Declare seu caso

Se houver circunstâncias atenuantes que levaram à sua baixa pontuação de crédito atual, pode valer a pena informar o credor. Se você puder escrever uma carta ou se explicar pessoalmente, você pode descobrir que o credor é mais compreensivo do que você esperava.

Se você teve uma emergência de saúde, um longo desemprego, ou outra razão documentada para seus problemas financeiros anteriores, e se você puder provar que esses desafios foram resolvidos, você pode fazer um caso convincente por ter seu crédito ruim esquecido.

6. Use um co-signatário

Se seu aplicativo não for forte o suficiente por si só, você pode fortalecê-lo tendo como co-signatário alguém que você conhece com melhor comprovante de crédito para você. Contudo, um co-signatário será financeiramente responsável por pagar sua dívida no caso de inadimplência, então você precisa ser capaz de convencer seu co-signatário de que você é confiável, também.

7. Compre por aí

A pior coisa que você pode fazer ao solicitar qualquer empréstimo é aceitar a primeira oferta que receber. Existem muitos tipos diferentes de credores hipotecários:bancos, cooperativas de crédito, instituições financeiras online, corretores de hipotecas, e mais.

Contanto que você não permita que nenhum dos credores que está considerando faça uma verificação de crédito pesada (o que prejudicará seu crédito), você pode pesquisar o quanto quiser para encontrar a melhor hipoteca para sua faixa de crédito. Considere também empréstimos especializados, gostar:

- Empréstimo FHA: Emitido por um credor aprovado pela Federal Housing Administration e requer apenas 3,5% de entrada

- Empréstimo VA: Reservado para veteranos militares e não requer entrada

- Hipoteca Fannie Mae HomeReady: Empréstimo acessível aprimorado projetado para atender mutuários em situações financeiras desafiadoras

- Hipoteca do possível plano residencial Freddie Mac: Projetado especificamente para tomadores de empréstimos de baixa e moderada renda

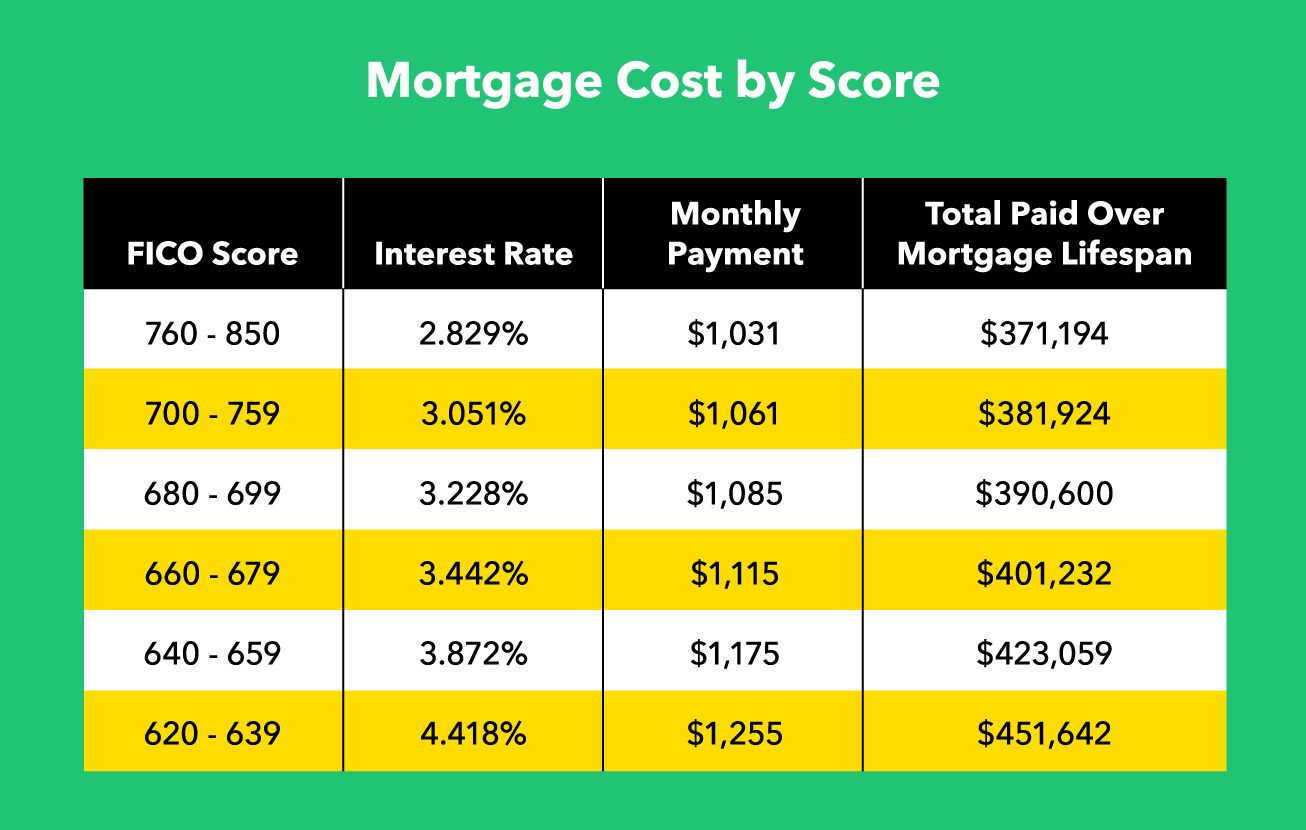

Quanto a Low Scores vai custar a você?

Embora você possa conseguir aprovação para um empréstimo com crédito baixo, você provavelmente estará pagando mais juros do que aqueles que se candidatam ao mesmo empréstimo com crédito melhor. Como resultado, você acabará pagando mais durante toda a vida da hipoteca do que pagaria com um bom crédito.

Aqui está uma análise de como US $ 250, O empréstimo de 000 variaria dependendo da pontuação de crédito do mutuário, de acordo com a ferramenta de calculadora de crédito da myFICO:

Você deve esperar para aumentar sua pontuação?

Como você pode ver no gráfico acima, uma diferença de apenas 20 pontos pode resultar em mais de $ 10, 000 mais pagos ao longo da vida de um empréstimo. Uma diferença de pontuação de crédito maior pode significar até US $ 70, 000 salvos.

É por isso, se você puder, faz mais sentido gastar algum tempo economizando e melhorando seu crédito antes de solicitar um empréstimo. Em apenas seis a 12 meses, você poderia aumentar sua pontuação de crédito em 50 ou 100 pontos - o que poderia se traduzir em dezenas de milhares de pontos economizados.

E o resgate rápido?

Se você começar a fazer mudanças positivas em sua vida financeira, você pode solicitar o que é chamado de "reclassificação rápida" de seu credor para que sua pontuação seja "atualizada" para incluir este novo comportamento financeiro saudável. Você não pode solicitar ou realizar um rescore rápido de forma independente e nem todos os credores os oferecem, por isso, certifique-se de consultar o seu credor para ver se o reajustamento rápido é uma opção para você.

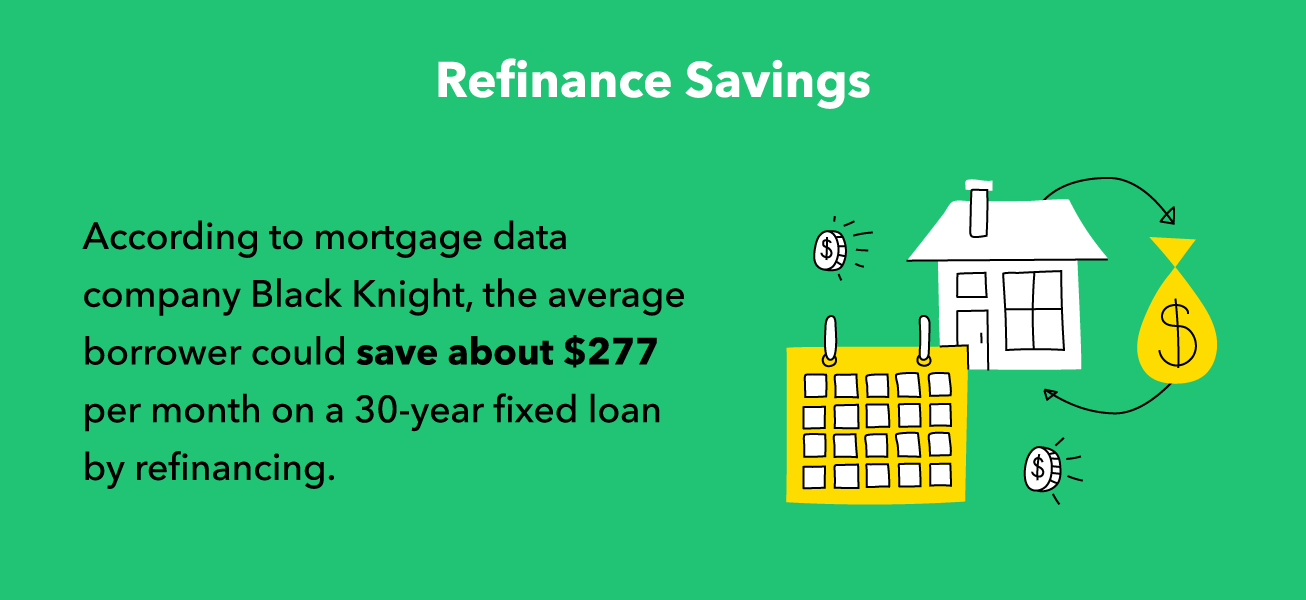

Se tudo o mais falhar:refinanciar antecipadamente

Se você precisar fazer uma hipoteca enquanto tiver crédito baixo, você provavelmente enfrentará penalidades na forma de juros mais altos e pagamentos mensais. É por isso que você deve começar a trabalhar para melhorar seu crédito imediatamente, se você pretende ou não esperar para solicitar sua hipoteca - mesmo que você já tenha feito o empréstimo, uma vez que sua pontuação de crédito tenha melhorado, você pode refinanciar para obter melhores condições de empréstimo.

Como é o caso de sua hipoteca inicial, você vai querer procurar a melhor oferta de refinanciamento possível. Você também vai querer começar a olhar para as opções de refinanciamento o mais rápido possível - quanto mais rápido você aumentar sua pontuação de crédito, quanto mais rápido você pode reduzir sua taxa de juros, e menos você vai pagar pela sua casa. Contudo, observe que seu contrato de refinanciamento virá com custos de fechamento e taxas próprias, por isso, é importante ter certeza de que o refinanciamento realmente economizará seu dinheiro.

Não importa como você decida financiar a compra de sua casa, é sempre um bom momento para começar a melhorar sua saúde financeira. Esteja você adiando seu pedido de hipoteca para melhorar seu crédito ou planejando refinanciar seu empréstimo com juros altos antecipadamente, mantenha-se no caminho certo para atingir suas metas de orçamento. Nunca é tarde para começar a prestar muita atenção à sua saúde financeira, melhore sua pontuação, e tirar proveito de sua nova situação financeira.

-

Como refinanciar sua hipoteca com crédito ruim

O refinanciamento de sua hipoteca pode fornecer muitos benefícios financeiros. Por exemplo, você pode sacar parte do patrimônio da sua casa quando precisar de uma grande quantia de dinheiro. Você t

-

Como obter um empréstimo VA com crédito ruim

O crédito ruim pode parecer o fim de sua capacidade de emprestar, especialmente se você estiver tentando garantir um empréstimo à habitação. No entanto, existem opções disponíveis para mutuários com c

finança

- Como Obter um Empréstimo de Capital Próprio com Crédito Insuficiente

- Como negociar em um carro com crédito ruim

- Como Obter Empréstimos para Educação com Crédito Insuficiente

- Como Obter um Empréstimo de Férias com Crédito Insuficiente

- Como Obter um Empréstimo Assinado com Crédito Insuficiente

- Como Sair da Dívida Sem Dinheiro e Crédito Insuficiente

- Como obter uma hipoteca com dívida estudantil

- Como obter um empréstimo com crédito ruim

-

Como obter um empréstimo com crédito ruim

Como obter um empréstimo com crédito ruim Todo mundo precisa de dinheiro extra de vez em quando, e isso não muda quando você tem crédito ruim. Infelizmente, suas opções se tornam muito mais limitadas quando você tem crédito ruim. Isso dificul...

-

Como obter pré-aprovação para uma hipoteca

Como obter pré-aprovação para uma hipoteca Comprar uma casa pode ser um processo estressante, seja você um comprador de primeira viagem ou comprando imóveis há décadas. Não há apenas a ansiedade emocional de encontrar uma casa que você goste e...