Home Equity Loan vs. Refinanciamento de saque

p Ser proprietário de uma casa traz muitas vantagens:você cria raízes em sua residência, decore e pinte como quiser, e acima de tudo, use sua casa como um investimento. Se você acumulou patrimônio em sua casa, você pode estar procurando outras maneiras de se beneficiar de seu investimento.

p Os empréstimos de valorização da casa e refinanciamentos de saque são dois tipos de empréstimos que os consumidores podem usar para tirar proveito do valor da casa, economizando dinheiro no pagamento do empréstimo. simplificando o pagamento da dívida, e acesso a capital adicional.

p Se você considerou qualquer um desses tipos de empréstimo, é importante comparar como eles funcionam e as vantagens e desvantagens de cada um antes de tomar sua decisão. Neste artigo, discutiremos empréstimos de hipoteca versus benefícios de saque, desvantagens, e dar-lhe as informações de que você precisa para determinar qual é a certa para sua situação financeira.

p Ser proprietário de uma casa traz muitas vantagens:você cria raízes em sua residência, decore e pinte como quiser, e acima de tudo, use sua casa como um investimento. Se você acumulou patrimônio em sua casa, você pode estar procurando outras maneiras de se beneficiar de seu investimento.

p Os empréstimos de valorização da casa e refinanciamentos de saque são dois tipos de empréstimos que os consumidores podem usar para tirar proveito do valor da casa, economizando dinheiro no pagamento do empréstimo. simplificando o pagamento da dívida, e acesso a capital adicional.

p Se você considerou qualquer um desses tipos de empréstimo, é importante comparar como eles funcionam e as vantagens e desvantagens de cada um antes de tomar sua decisão. Neste artigo, discutiremos empréstimos de hipoteca versus benefícios de saque, desvantagens, e dar-lhe as informações de que você precisa para determinar qual é a certa para sua situação financeira.

- Definição de empréstimo de capital próprio

- Definição de refinanciamento de saque

- Semelhanças entre empréstimos imobiliários e refinanciamentos de saque

- Comparando o Empréstimo com Capital Próprio Vs. Refinanciamentos de saque

- Razões para usar um empréstimo de capital próprio ou um refinanciamento de saque

- Qual empréstimo é certo para mim?

- Principais vantagens

Definição de empréstimo de capital próprio

p UMA empréstimo de hipoteca permite que você peça dinheiro emprestado usando o valor da sua casa (o valor da sua propriedade, menos a hipoteca restante) como garantia. Os empréstimos imobiliários também são conhecidos como segundas hipotecas.Definição de refinanciamento de saque

p Um refinanciamento de saque é um empréstimo que permite que os proprietários convertam o valor do imóvel existente em dinheiro, que podem ser usados para o que quiserem. p

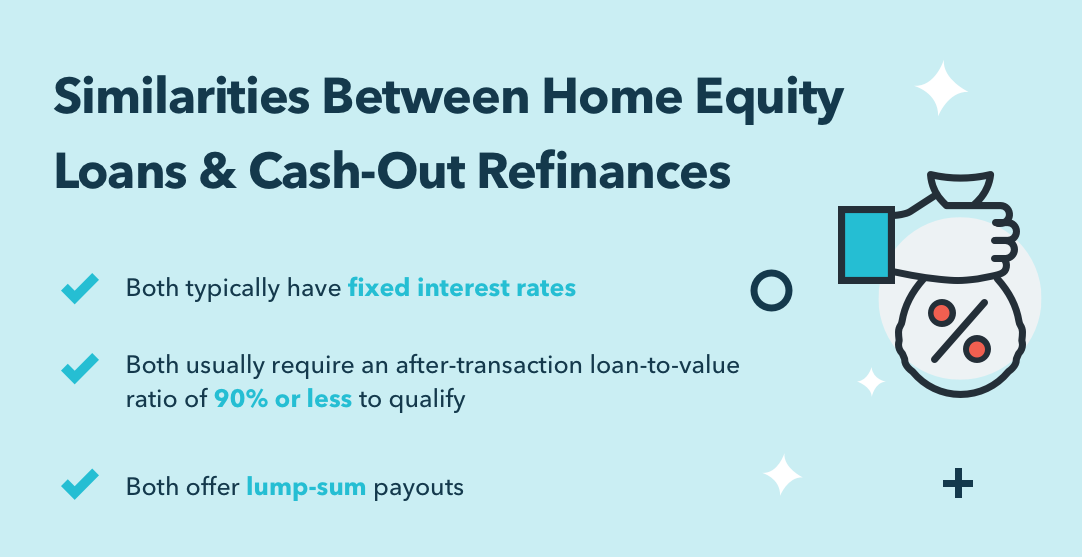

Semelhanças entre empréstimos imobiliários e refinanciamentos de saque

p Os empréstimos de home equity e refinanciamentos de saque são ambos tipos de empréstimos que usam home equity como garantia do empréstimo. Além disso, eles compartilham as seguintes semelhanças:- Ambos normalmente têm taxas de juros fixas

- Ambos geralmente exigem uma relação empréstimo-valor pós-transação de 90% ou menos para se qualificar

- Ambos oferecem pagamentos de quantia total

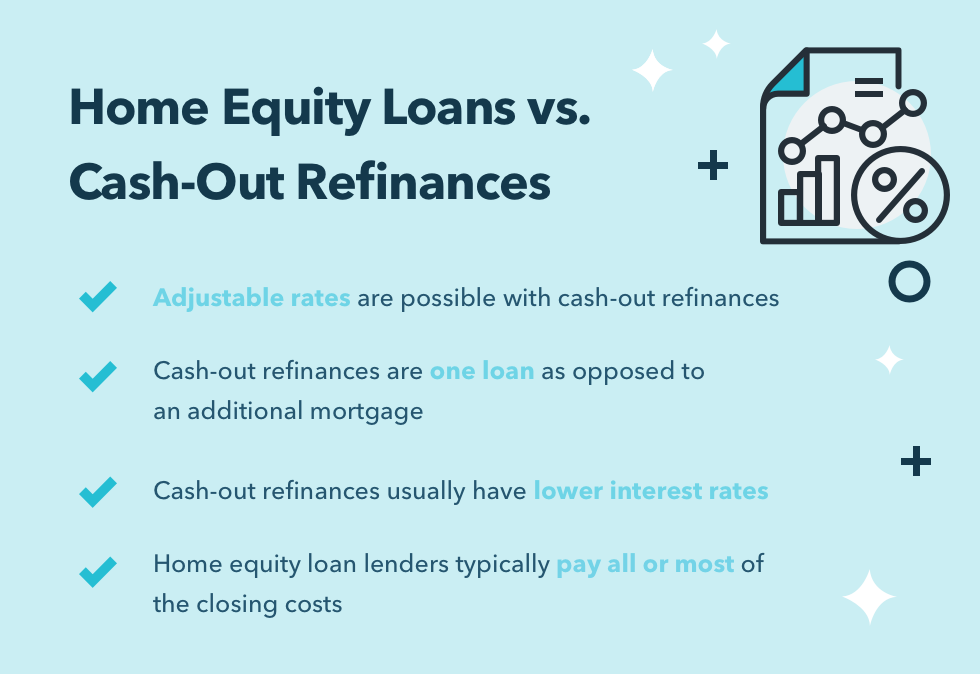

Comparando Home Equity Loan vs. Refinanciamentos de saque

p Iremos nos aprofundar em como funcionam os empréstimos imobiliários e os refis de saque e quando eles são mais aplicáveis um pouco mais adiante neste artigo. Por enquanto, vamos cobrir algumas das principais diferenças entre empréstimos de home equity e refinanciamentos de saque:- Refinanciamentos de saque oferecem taxas ajustáveis

- Refinanciamentos de saque são um único empréstimo, não um adicional hipoteca

- Os refis de saque normalmente têm taxas de juros mais baixas

- Os credores de empréstimos imobiliários geralmente pagam parte ou todos os custos de fechamento

Razões para usar um empréstimo de capital próprio ou um refinanciamento de saque

p Agora que você sabe um pouco sobre eles, vamos discutir por que alguns proprietários escolhem empréstimos imobiliários em vez de refinanciamentos de saque, e vice versa.Empréstimos de capital próprio

p Os empréstimos de home equity permitem que você peça emprestado uma quantidade predeterminada de dinheiro, por um prazo definido, a uma taxa fixa ou variável, assim como uma hipoteca. É por isso que os empréstimos imobiliários são considerados "segundas hipotecas". Os credores normalmente permitem que os proprietários peçam 80-90% do valor total da casa, que inclui ambas as hipotecas. Os empréstimos de home equity geralmente vêm com um prazo de reembolso de 15 anos. p Os empréstimos de home equity podem ser usados para refinanciar uma hipoteca existente ou:- Um empréstimo de hipoteca atual

- Um existente linha de crédito de home equity

Vantagens dos empréstimos de capital próprio

- Os empréstimos de capital próprio oferecem a opção de pagamentos fixos, o que pode ajudar os mutuários a planejar os pagamentos mensais.

- Você tem a opção de manter a taxa e o prazo de sua primeira hipoteca se estiver satisfeito com isso.

- Um empréstimo hipotecário pode ajudar a evitar o pagamento do seguro hipotecário.

Desvantagens dos empréstimos imobiliários

- Os empréstimos de home equity muitas vezes têm taxas mais altas do que as hipotecas primárias porque os credores presumem que você pagará sua primeira hipoteca antes de pagar a segunda.

- As garantias do credor primário têm precedência sobre as garantias de home equity, portanto, os credores de hipotecas secundárias geralmente cobram mais por causa do risco adicional que enfrentam.

- Empréstimos de home equity que são usados para outras despesas além da construção, renovando, ou comprando uma casa não se qualificam para juros dedutíveis de impostos , como resultado do Lei de redução de impostos e empregos de 2017 .

- Ter duas hipotecas para saldar pode complicar seus esforços de reembolso da dívida.

Refinanciamentos de saque

p Como você aprendeu acima, Os refinanciamentos de saque compartilham muitos dos mesmos benefícios dos empréstimos imobiliários, mas ambos os tipos de empréstimo têm seus próprios prós e contras, também. Vamos dar uma olhada.Vantagens de refinanciamentos de saque

- Você só tem uma hipoteca para pagar, em vez de dois separados. Isso é menos arriscado para o credor, o que significa que você provavelmente se beneficiará com uma taxa mais baixa do que uma segunda hipoteca.

- A qualificação para um refinanciamento de saque normalmente é mais fácil porque os credores não precisam se preocupar com você pagando uma hipoteca antes da outra.

- As taxas de refinanciamento de saque são normalmente mais baixas do que as primeiras hipotecas, o que significa que você está economizando mais dinheiro em juros. As taxas de hipoteca caíram desde janeiro de 2019, a taxa média para uma hipoteca de 30 anos quando esta postagem foi escrita era de 3,6%.

- Como essas taxas de juros são mais baixas, você poderia usar o empréstimo para pagar dívidas com taxas de juros mais altas, como o saldo do cartão de crédito ou empréstimos estudantis.

Desvantagens de refinanciamentos de saque

- Um refi de saque terá taxas e termos diferentes de sua hipoteca original, o que pode não ser ideal se você estiver satisfeito com seus termos atuais.

- Você precisará fazer um orçamento para os custos de fechamento a fim de fazer um refinanciamento de saque.

- Você pode precisar pagar um seguro de hipoteca se emprestar mais de 80% do valor da sua casa.

- O valor do patrimônio líquido que você tem em sua casa determina o quanto você pode pedir emprestado. Se você não tem patrimônio suficiente para cumprir seus objetivos, um refinanciamento de saque pode não ser benéfico para você.

Qual empréstimo é certo para mim?

p Você deve optar por um refinanciamento de saque ou um empréstimo home equity? Depende da sua situação financeira e preferências para determinar qual empréstimo faz mais sentido para você! Se você não tiver certeza, Considere falar com um consultor financeiro para ver como os benefícios e desvantagens de cada tipo de empréstimo se aplicam às suas circunstâncias. p Em geral, ao avaliar os tipos de empréstimo, você pode querer considerar:- Quanto patrimônio você tem em sua casa

- A taxa de juros de sua hipoteca atual

- O valor que você deseja pedir emprestado

- Por quanto tempo você precisa / deseja pagar o empréstimo

- Se você deseja termos de empréstimo fixos ou flexíveis

- Você deseja usar uma segunda hipoteca para não precisar pagar pelo seguro hipotecário

- As taxas de hipoteca atuais são mais altas do que as taxas que você obteve com sua hipoteca existente

- Você deseja usar o valor da sua casa sem afetar sua hipoteca existente

- Você tem patrimônio suficiente para pegar emprestado o que quiser

- Você deseja consolidar por uma taxa mais baixa

- Você quer fazer melhorias na casa

- Você gostaria de manter um único pagamento de hipoteca em vez de vários

É importante observar que, uma vez que ambos os tipos de empréstimo usam o patrimônio da sua casa como garantia, você corre o risco de ter sua casa hipotecada se não puder fazer seus pagamentos.

Principais vantagens

- Os empréstimos de home equity e o refis de saque são ambos empréstimos que usam o homeowner equity como garantia.

- Ambos permitem que os proprietários acessem o valor da casa na forma de pagamentos de quantia fixa.

- É importante considerar os prós e os contras de ambos para tomar a melhor decisão financeira para sua situação.

-

Como funciona um empréstimo home equity?

Um empréstimo home equity pode permitir que você acesse grandes somas de dinheiro sem vender sua casa. Usando sua casa como garantia, você pode obter um empréstimo para financiar o que quiser ou preci

-

Refinanciamento de saque:o que é e como funciona?

Pode chegar um momento em que você precise acessar uma grande quantidade de dinheiro para pagar dívidas de cartão de crédito ou financiar melhorias na casa. E quando isso acontecer, você pode consider

finança

- Como funciona uma linha de crédito de patrimônio líquido?

- Quem paga meu empréstimo de capital próprio se eu morrer?

- Como Obter um Empréstimo de Capital Próprio com Crédito Insuficiente

- Refinanciamento de saques FHA:Transforme seu patrimônio em dinheiro

- O que é um refinanciamento de saque?

- Como obter um empréstimo com capital próprio para uma casa móvel

- Devo obter um empréstimo pessoal ou refinanciar minha hipoteca

- É um empréstimo de capital próprio melhor do que um empréstimo pessoal?

-

Empréstimo pessoal vs. empréstimo com capital próprio:qual é o melhor para a reforma da casa?

Empréstimo pessoal vs. empréstimo com capital próprio:qual é o melhor para a reforma da casa? Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

5 vezes que um empréstimo de capital próprio faz sentido

5 vezes que um empréstimo de capital próprio faz sentido Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...