Qual é a pontuação de crédito necessária para comprar uma casa?

p Você finalmente está pronto para dar um grande salto de fé no próximo grande capítulo de sua vida:a casa própria. Com toda a emoção e ansiedade que vem com o território, há também uma série de etapas importantes a serem seguidas e caixas de seleção a serem marcadas antes que você possa sequer pensar em entrar no mercado imobiliário.

p Se você é como a maioria das pessoas, comprar uma casa está entre um dos investimentos mais caros que você fará em sua vida. Uma compra tão monumental requer muito tempo e preparação. Uma das etapas de preparação mais importantes é construir e manter uma pontuação de crédito estelar.

p Ter uma pontuação de crédito saudável é a chave para pavimentar o caminho em direção à vida com a qual você sempre sonhou. Com uma boa pontuação de crédito, obter aprovação para tudo, desde um empréstimo de carro a uma hipoteca, é fácil. Mesmo que todos tenham uma pontuação de crédito, pode ser um pouco confuso tentar dissecar o que sua pontuação de crédito diz sobre você, como é calculado, e como isso se aplica ao capital de compra de uma casa. Usando este guia, explicaremos tudo o que você precisa saber sobre a pontuação de crédito para comprar uma casa.

p Você finalmente está pronto para dar um grande salto de fé no próximo grande capítulo de sua vida:a casa própria. Com toda a emoção e ansiedade que vem com o território, há também uma série de etapas importantes a serem seguidas e caixas de seleção a serem marcadas antes que você possa sequer pensar em entrar no mercado imobiliário.

p Se você é como a maioria das pessoas, comprar uma casa está entre um dos investimentos mais caros que você fará em sua vida. Uma compra tão monumental requer muito tempo e preparação. Uma das etapas de preparação mais importantes é construir e manter uma pontuação de crédito estelar.

p Ter uma pontuação de crédito saudável é a chave para pavimentar o caminho em direção à vida com a qual você sempre sonhou. Com uma boa pontuação de crédito, obter aprovação para tudo, desde um empréstimo de carro a uma hipoteca, é fácil. Mesmo que todos tenham uma pontuação de crédito, pode ser um pouco confuso tentar dissecar o que sua pontuação de crédito diz sobre você, como é calculado, e como isso se aplica ao capital de compra de uma casa. Usando este guia, explicaremos tudo o que você precisa saber sobre a pontuação de crédito para comprar uma casa.

- O que é uma pontuação de crédito?

- Qual é a pontuação de crédito necessária para comprar uma casa?

- Como posso preparar minha pontuação de crédito para comprar uma casa?

O que é uma pontuação de crédito?

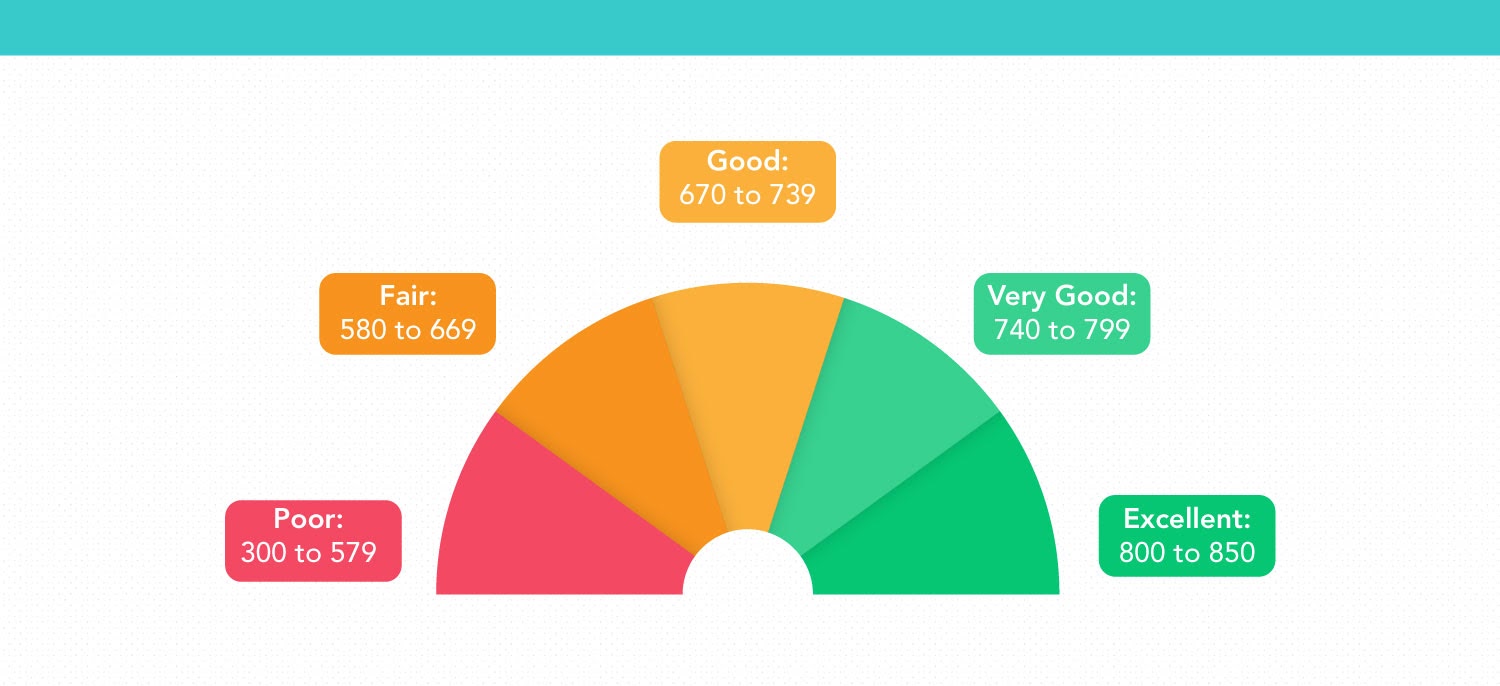

p Uma pontuação de crédito é um número que representa a qualidade de crédito de uma pessoa. Este número varia entre 300-850 - quanto maior o número, quanto melhor a pontuação, e, em última análise, quanto melhor for a pontuação de crédito, mais confiável um mutuário parece para os credores em potencial. p O cálculo da pontuação de crédito é baseado no histórico de crédito. O histórico de crédito é a avaliação agregada das taxas gerais de endividamento, número de contas abertas, e histórico de reembolso. Os credores usam as pontuações de crédito para avaliar a probabilidade e o risco da capacidade do mutuário de pagar sua hipoteca em tempo hábil. p Embora os modelos de pontuação exata possam variar ligeiramente de acordo com o credor, a maioria usa os padrões de cálculo do FICO Score como base. A FICO usa dados de três grandes empresas de bureau de crédito - Equifax, Experian, e TransUnion - para medir pontuações de crédito individuais. p A partir desta informação, eles compõem uma pontuação total com base nos cinco fatores a seguir:- Histórico de pagamento - 35%

- Valor devido - 30%

- Comprimento do histórico de crédito - 15%

- Tipos de crédito - 10%

- Novo crédito - 10%)

- Muito bom: 740 a 799

- Boa: 670 a 739

- Feira: 580 a 669

- Pobre: 300 a 579

Qual é a pontuação de crédito necessária para comprar uma casa?

p Como mencionado anteriormente, sua pontuação de crédito desempenha um fator decisivo significativo no potencial de compra de sua casa. Quanto mais saudável for o seu crédito, mais opções você terá à sua disposição. A pontuação de crédito mínima necessária para comprar uma casa varia de acordo com o tipo de empréstimo, localização, e credor. De um modo geral, uma pontuação de crédito igual ou acima de 670 é grande o suficiente para conceder acesso a taxas de juros favoráveis em uma hipoteca. p Precisa de uma análise mais aprofundada das pontuações de crédito necessárias para cada tipo de empréstimo? Estamos protegendo você.- Empréstimos convencionais: Os empréstimos residenciais convencionais não são segurados por uma agência governamental e seguem os padrões estabelecidos pela Fannie Mae e Freddie Mac. As hipotecas convencionais normalmente exigem uma pontuação de crédito mínima de 620, Contudo, para pontuar as taxas de juros mais competitivas, você precisará de uma pontuação de crédito igual ou superior a 740.

- Empréstimos FHA: Segurado pela Federal Housing Administration, Os empréstimos hipotecários da FHA são projetados para atender a mutuários de renda baixa a moderada. A pontuação de crédito mínima necessária para se qualificar para um empréstimo FHA é 500, se você puder fazer um pagamento inicial de 10%, ou 580, se puder pagar 3,5%.

- Empréstimos VA: Distribuído pelo Departamento de Assuntos de Veteranos dos EUA, Os empréstimos VA estão disponíveis para membros militares na ativa, veteranos, seus cônjuges, e outros beneficiários elegíveis. Embora os empréstimos VA não exijam um requisito mínimo de pontuação de crédito, Os credores do empréstimo VA podem exigir que você tenha uma pontuação de pelo menos 620.

- Empréstimos do USDA: Os empréstimos hipotecários do USDA são segurados pelo Departamento de Agricultura dos Estados Unidos e destinados a mutuários de renda baixa a moderada que desejam comprar uma casa em uma área rural. O USDA exige uma pontuação de crédito mínima de 580 para seus empréstimos, mas há um pouco de espaço de manobra para trabalhar se sua pontuação for um pouco mais baixa em certas circunstâncias.

Como posso preparar minha pontuação de crédito para comprar uma casa?

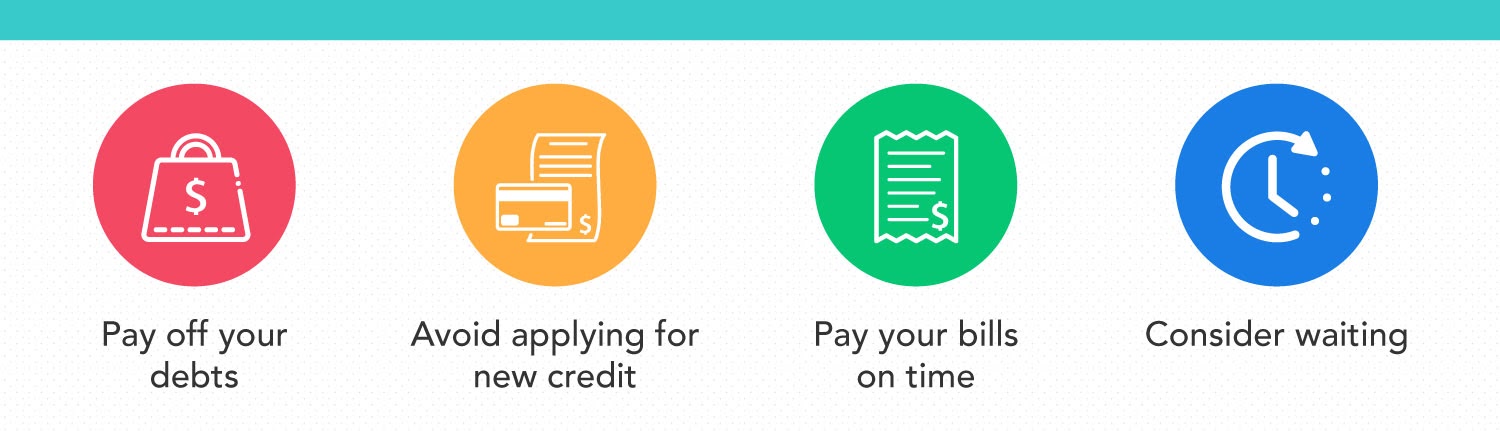

p Se você está explorando suas opções e pensando seriamente em comprar uma casa, pode valer a pena dedicar algum tempo para preparar e aumentar sua pontuação de crédito antes de mergulhar no mercado. Se você tem uma pontuação de crédito ruim e está procurando atingir uma pontuação de linha de base de 620 ou se já tem um bom crédito, mas deseja se qualificar para as melhores taxas de juros e condições de prazo, use essas dicas para começar. p Pague suas dívidas p p Não deve ser surpresa que saldar suas dívidas seja uma das maneiras mais infalíveis de aumentar sua pontuação de crédito. Isso permite que você melhore o equilíbrio de sua relação dívida / receita, que é um fator extremamente importante que os credores hipotecários pesam ao decidir se devem ou não aprová-lo.

p Se você tem dívidas de cartão de crédito, faça o que puder para liquidar o saldo pendente. Sua taxa de utilização de crédito, que mede a quantidade de crédito rotativo que você tem em comparação com a quantidade total de crédito disponível, é um cálculo importante pelo qual os credores consideram durante o processo de inscrição. Embora não haja uma taxa de utilização de crédito padrão que os credores hipotecários procuram, 30% ou menos irá configurá-lo para o sucesso. Em última análise, quanto menor sua taxa, o melhor.

p Evite solicitar novo crédito

p Não importa o credor que você escolher, eles são obrigados a conduzir um inquérito árduo em seu registro de crédito quase toda vez que você solicitar uma hipoteca. Na grande maioria dos casos, você verá sua pontuação de crédito diminuir em cinco pontos ou menos, depois de apenas uma única investigação difícil.

p Se você optar por ter várias consultas concluídas em um curto período de tempo, você provavelmente sofrerá o impacto de um efeito combinado que reduz ainda mais sua pontuação de crédito.

p Pague suas contas em dia

p O histórico de pagamentos é o elemento mais importante de sua avaliação de pontuação de crédito. Fazendo pagamentos atrasados em contas de serviços públicos, renda, ou empréstimos estudantis podem afetar significativamente sua pontuação e transformar rapidamente uma pontuação muito boa em uma pontuação justa.

p Felizmente, pagar suas contas em dia é algo que você pode automatizar em meio à era digital. Sempre que possivel, configure os pagamentos automáticos para nunca mais atrasar o pagamento de suas contas.

p Considere esperar

p Se você está lutando com uma pontuação de crédito fraca ou um pouco mais baixa do que deseja, pode ser uma ideia inteligente simplesmente pausar seu empreendimento de compra de uma casa. Como sua pontuação de crédito tem um impacto tão importante em sua capacidade de obter uma hipoteca administrável, é provável que seja do seu interesse esperar e construir sua pontuação de crédito, em vez de correr para uma hipoteca que apresenta termos e taxas não atraentes.

p No caso de seu relatório de crédito incluir qualquer número de destaques pendentes, como uma reintegração de posse ou falência, pode levar uma quantidade considerável de tempo e reconstruir sua pontuação de crédito para se recuperar desses tipos de fatores financeiros prejudiciais.

p Embora colocar seus planos de compra de casa em pausa possa não fazer parte do seu plano, pode fazer mais sentido financeiro para sua situação. Concentre-se novamente em colocar seu crédito de volta nos trilhos para que possa mergulhar no mercado com confiança quando sua pontuação estiver em forma.

p Não deve ser surpresa que saldar suas dívidas seja uma das maneiras mais infalíveis de aumentar sua pontuação de crédito. Isso permite que você melhore o equilíbrio de sua relação dívida / receita, que é um fator extremamente importante que os credores hipotecários pesam ao decidir se devem ou não aprová-lo.

p Se você tem dívidas de cartão de crédito, faça o que puder para liquidar o saldo pendente. Sua taxa de utilização de crédito, que mede a quantidade de crédito rotativo que você tem em comparação com a quantidade total de crédito disponível, é um cálculo importante pelo qual os credores consideram durante o processo de inscrição. Embora não haja uma taxa de utilização de crédito padrão que os credores hipotecários procuram, 30% ou menos irá configurá-lo para o sucesso. Em última análise, quanto menor sua taxa, o melhor.

p Evite solicitar novo crédito

p Não importa o credor que você escolher, eles são obrigados a conduzir um inquérito árduo em seu registro de crédito quase toda vez que você solicitar uma hipoteca. Na grande maioria dos casos, você verá sua pontuação de crédito diminuir em cinco pontos ou menos, depois de apenas uma única investigação difícil.

p Se você optar por ter várias consultas concluídas em um curto período de tempo, você provavelmente sofrerá o impacto de um efeito combinado que reduz ainda mais sua pontuação de crédito.

p Pague suas contas em dia

p O histórico de pagamentos é o elemento mais importante de sua avaliação de pontuação de crédito. Fazendo pagamentos atrasados em contas de serviços públicos, renda, ou empréstimos estudantis podem afetar significativamente sua pontuação e transformar rapidamente uma pontuação muito boa em uma pontuação justa.

p Felizmente, pagar suas contas em dia é algo que você pode automatizar em meio à era digital. Sempre que possivel, configure os pagamentos automáticos para nunca mais atrasar o pagamento de suas contas.

p Considere esperar

p Se você está lutando com uma pontuação de crédito fraca ou um pouco mais baixa do que deseja, pode ser uma ideia inteligente simplesmente pausar seu empreendimento de compra de uma casa. Como sua pontuação de crédito tem um impacto tão importante em sua capacidade de obter uma hipoteca administrável, é provável que seja do seu interesse esperar e construir sua pontuação de crédito, em vez de correr para uma hipoteca que apresenta termos e taxas não atraentes.

p No caso de seu relatório de crédito incluir qualquer número de destaques pendentes, como uma reintegração de posse ou falência, pode levar uma quantidade considerável de tempo e reconstruir sua pontuação de crédito para se recuperar desses tipos de fatores financeiros prejudiciais.

p Embora colocar seus planos de compra de casa em pausa possa não fazer parte do seu plano, pode fazer mais sentido financeiro para sua situação. Concentre-se novamente em colocar seu crédito de volta nos trilhos para que possa mergulhar no mercado com confiança quando sua pontuação estiver em forma.

Empacotando

p p Sua pontuação de crédito determina muito sobre sua futura alavancagem financeira. Para obter os melhores termos, condições, e as taxas de juros de uma hipoteca, você precisará de uma pontuação de crédito categoricamente boa de pelo menos 670 para realizar seus sonhos de comprar uma casa. Usando essas dicas, você poderá entrar no mercado com o conhecimento e a confiança de crédito de que precisa.

p

p Sua pontuação de crédito determina muito sobre sua futura alavancagem financeira. Para obter os melhores termos, condições, e as taxas de juros de uma hipoteca, você precisará de uma pontuação de crédito categoricamente boa de pelo menos 670 para realizar seus sonhos de comprar uma casa. Usando essas dicas, você poderá entrar no mercado com o conhecimento e a confiança de crédito de que precisa.

p

-

Qual a pontuação de crédito necessária para comprar uma casa?

Alugar uma casa ou apartamento vem com várias vantagens, como o compromisso mínimo de morar em um só lugar. Depois de um certo ponto, no entanto, a maioria das pessoas quer criar raízes e comprar sua

-

Como comprar uma casa com crédito ruim

Você quer comprar uma nova casa, mas sua pontuação de crédito é baixa. Isso significa que você está sem sorte? Depende. A boa notícia é que você tem várias opções e programas de empréstimo para te a

finança

- Qual é a pontuação de crédito mínima para comprar uma casa?

- O que é uma pontuação de crédito?

- O que é um FICO Score?

- O que é uma boa pontuação de crédito para comprar um carro?

- Qual pontuação de crédito é necessária para uma hipoteca?

- O que é uma pontuação de crédito "ruim"?

- O que é uma pontuação de crédito justa?

- Qual pontuação de crédito é necessária para comprar um carro?

-

Qual pontuação de crédito é necessária para um empréstimo de ATV?

Qual pontuação de crédito é necessária para um empréstimo de ATV? Você está pensando em solicitar um empréstimo ATV? A pontuação de crédito mínima recomendada para um empréstimo ATV é 640. No entanto, é possível se qualificar para um empréstimo de crédito ruim c...

-

Qual pontuação de crédito é necessária para o financiamento da Apple?

Qual pontuação de crédito é necessária para o financiamento da Apple? Está a pensar candidatar-se ao Financiamento Apple? A pontuação de crédito mínima recomendada para o Apple Card é 640. No entanto, houve relatos de aprovações com uma pontuação tão baixa quanto 60...