O que é um empréstimo hipotecário convencional?

É caro possuir um imóvel. Mesmo para quem tem uma conta de poupança sólida e um salário confortável, é improvável que você consiga simplesmente comprar uma casa imediatamente. É por isso que a maioria das pessoas, quando decidem investir em um imóvel e comprar uma casa, decidir fazer um empréstimo hipotecário.

Você provavelmente já ouviu falar de hipotecas em vários momentos de sua vida, mas você pode nunca ter chegado a respostas para as perguntas, “O que é um empréstimo convencional?” ou "como funcionam as hipotecas?" Não se preocupe:estamos aqui para deixar isso claro. Vamos começar com uma definição simples.

O que é um empréstimo convencional?

Um empréstimo residencial convencional é uma grande soma de dinheiro emprestado a um tomador de empréstimo por um banco, cooperativa de crédito, ou agência de empréstimo - muitas vezes chamada de convencional hipoteca quando o empréstimo é usado para comprar um imóvel. O termo convencional distingue este tipo de produto financeiro de outros tipos de empréstimo, como um empréstimo jumbo, um empréstimo VA, ou um empréstimo FHA.

Neste artigo, iremos orientá-lo através dos princípios básicos do empréstimo convencional que você precisa saber para iniciar sua pesquisa com confiança. Também incluímos informações sobre como se qualificar para uma hipoteca e onde começar a procurar quando chegar a hora certa.

- Como funcionam os empréstimos convencionais?

- Empréstimos conformes e não conformes

- Quem se qualifica para um empréstimo convencional?

- Pontuação de crédito

- Rácio dívida / rendimento

- Pagamento inicial

- Como solicitar um empréstimo convencional

- Considere seu perfil financeiro

- Credores de pesquisa

- Inscreva-se para obter sua hipoteca

Como funcionam os empréstimos convencionais?

Os empréstimos convencionais funcionam assim:o banco (ou cooperativa de crédito ou agência de empréstimo) compra um imóvel em seu nome e passa o título para você - no entanto, você promete pagar ao credor com juros.

Os juros são a porcentagem que você paga ao banco pelo trabalho de emprestar dinheiro, e é assim que o banco ganha dinheiro por ter lhe emprestado uma quantia tão grande. As taxas de juros são fixas ou ajustáveis; no último caso, eles normalmente mudam uma vez por ano, dependendo do estado da economia. A taxa de juros que você recebe em um empréstimo convencional também varia de acordo com seu perfil financeiro pessoal (mais sobre isso daqui a pouco).

As taxas de juros e as qualificações para uma hipoteca podem variar significativamente entre a ampla gama de produtos de empréstimo à habitação disponíveis para os consumidores, mas os termos convencionais de empréstimos imobiliários tendem a se enquadrar em um conjunto mais restrito de categorias. Uma distinção que você encontrará entre dois tipos de produtos hipotecários é conforme vs não conforme empréstimos .

As hipotecas convencionais são normalmente emprestadas com períodos de reembolso de 15 ou 30 anos; aquele que é certo para você depende de suas finanças pessoais, seu rendimento, e a taxa de juros que você pode garantir.

Conforme vs não conforme

Nos E.U.A, há duas instituições administradas pelo governo federal que supervisionam uma grande parte dos empréstimos hipotecários:Fannie Mae e Freddie Mac. A lição importante é que conforme os empréstimos obedecem aos padrões de empréstimo estabelecidos pela Fannie Mae e Freddie Mac. Mais importante, esses limites determinam o tamanho possível do empréstimo; Em 2020, o limite de empréstimo conforme para uma casa unifamiliar é de $ 510, 400 . (Limites são maiores no Havaí, Alasca, Guam, e as Ilhas Virgens dos EUA.)

Empréstimos não conformes, as vezes chamado empréstimos gigantes exceder esses montantes de empréstimos. Os empréstimos inadimplentes podem variar mais em seus limites, as regras, e condições. Por apresentarem um risco maior para os credores, eles tendem a vir com taxas de juros mais altas. Empréstimos não conformes não são necessariamente arriscados por padrão, embora o Consumer Financial Protection Bureau alerte que às vezes podem ser, mas ainda é aconselhável ler as letras miúdas ao fazer compras, e certifique-se de pesquisar antes de se comprometer com qualquer credor.

Se você está curioso para saber se as casas nas quais está interessado podem ser financiadas com um empréstimo conforme, você pode ler mais sobre as diretrizes da Agência Federal de Financiamento de Habitação de 2020 em FHFA.gov.

Quem se qualifica para um empréstimo convencional?

Os empréstimos residenciais convencionais são mais acessíveis para aqueles com renda média a alta, pois muitas vezes precisam de um pagamento inicial e perfis financeiros favoráveis para garantir uma taxa razoável. Isso os distingue dos empréstimos apoiados pelo governo, como empréstimos FHA, Empréstimos VA, e outros produtos voltados para pessoas de baixa renda, e tornar a compra de casas acessível para eles.

Em geral, Existem três áreas com as quais os credores se preocupam mais ao avaliar um candidato a um empréstimo convencional: pontuação de crédito , relação dívida / renda , e Pagamento inicial . Vamos dar uma olhada em cada um desses critérios de qualificação e o que um credor pode procurar em um solicitante de empréstimo.

Pontuação de crédito

Você já deve ter ouvido falar muitas vezes sobre pessoas que querem melhorar seu crédito, ou que desejam obter acesso a certos benefícios financeiros por ter um bom crédito. Sua pontuação de crédito é essencialmente um medida de sua confiabilidade como um mutuário . É baseado em suas habilidades anteriores de pagar dívidas consistentemente em tempo hábil, bem como outros fatores, como o número de contas abertas. Isso inclui dívidas como:

- Saldos de cartão de crédito

- Empréstimos de automóveis

- Empréstimos para estudantes

- Empréstimos pessoais

- Dívida médica

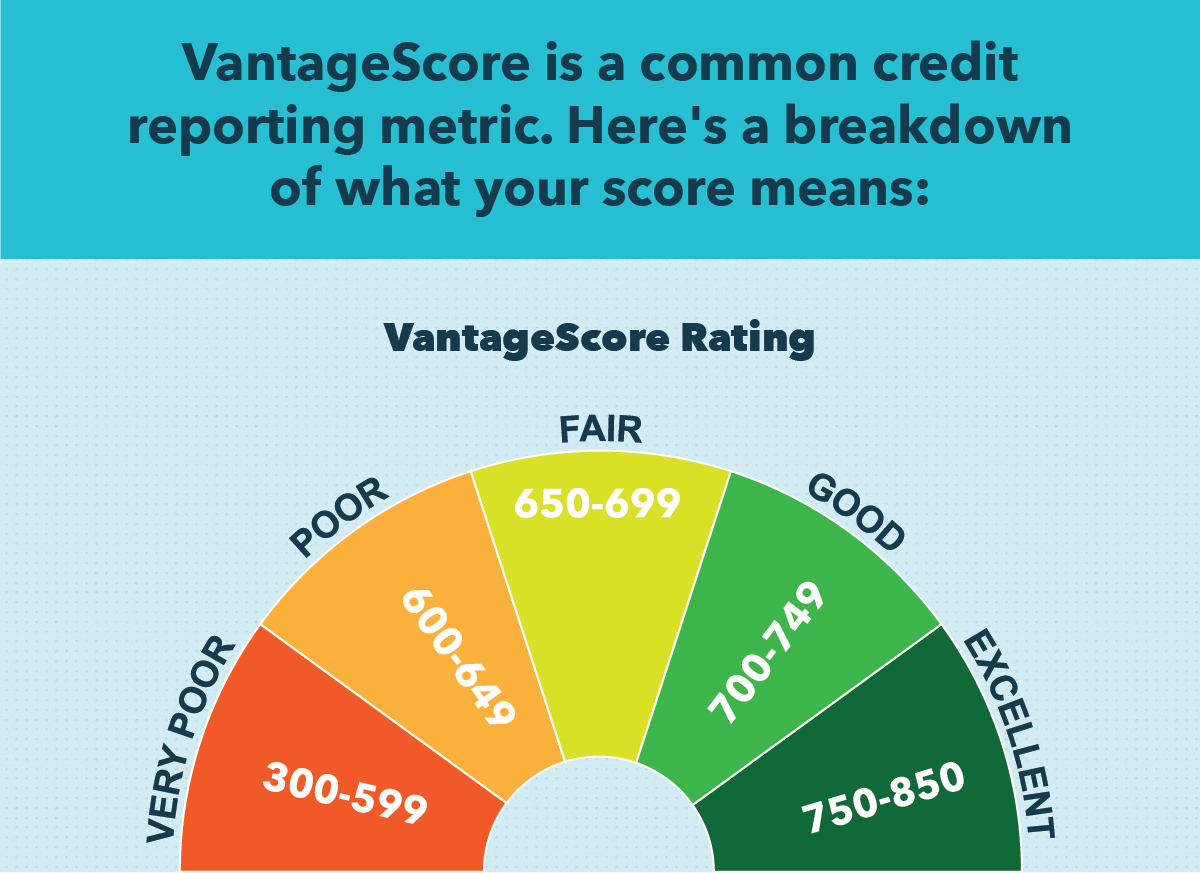

Na verdade, uma razão pela qual muitas pessoas trabalham para melhorar sua pontuação de crédito é obter condições mais favoráveis em um empréstimo hipotecário que esperam solicitar no futuro. As pontuações de crédito são medidas usando algumas métricas diferentes. Dois dos relatórios de crédito mais comuns obtidos pelos credores são FICO e VantageScore. Ambos são medidos de 300 a 850, com uma pontuação de 300 representando um histórico de empréstimos muito duvidoso (provavelmente com muitos atrasos nos pagamentos e inadimplências), e uma pontuação de 850 representando um histórico forte e confiável de empréstimos.

Ter um crédito alto pode significar a diferença entre uma taxa de juros enorme e uma que é muito mais fácil de gerenciar. Se você puder, é inteligente trabalhar para melhorar seu crédito antes de pensar seriamente em se inscrever para uma hipoteca.

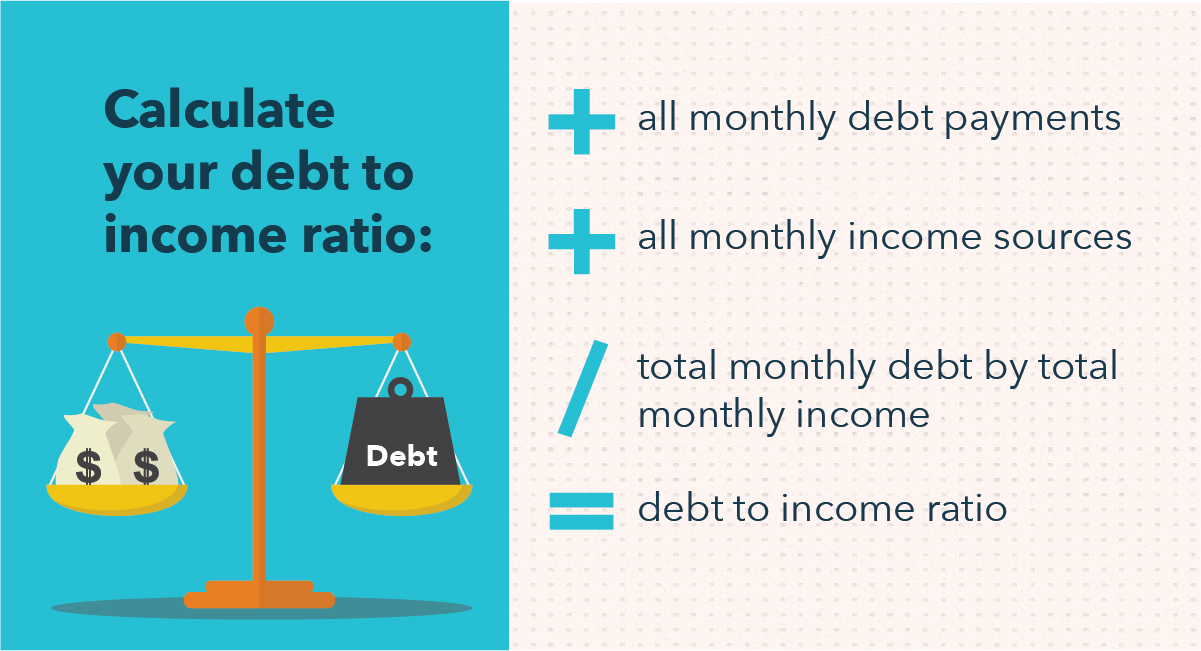

Rácio dívida / rendimento

A próxima consideração do credor hipotecário é o seu relação dívida / receita (DTI) . Essa proporção é exatamente o que parece:a quantidade total de dinheiro que você gasta com dívidas em um mês dividido pela quantidade de dinheiro que você arrecada. Os credores consideram essa métrica importante porque indica o quão bem você pode ser capaz de mantê-la com os pagamentos. Se sua proporção for muito alta, isso pode sugerir que haverá pressão sobre suas finanças ao adicionar um pagamento de hipoteca à mistura.

Confira o gráfico abaixo para obter instruções sobre como calcular sua própria relação dívida / receita.

Se o seu DTI for muito alto, pode valer a pena tomar medidas para reduzi-lo antes de solicitar um empréstimo convencional. Isso pode ser feito pedindo um aumento no trabalho, seguindo uma estratégia de reembolso da dívida, ou consolidar dívidas pendentes para reduzir os pagamentos mensais. Esperar pode ser frustrante, mas enfrentar uma alta taxa de juros por anos ou décadas no futuro será mais incômodo a longo prazo.

Pagamento inicial

Seu pagamento inicial é outro fator significativo que os credores consideram de perto ao determinar sua elegibilidade para um empréstimo convencional e a taxa de juros associada a ele. UMA o pagamento inicial é apenas uma grande quantia de dinheiro que você paga adiantado; é uma porcentagem do custo total da casa. Por exemplo, 20% de entrada em uma casa no valor de $ 500, 000 seriam $ 100, 000; o restante do preço poderia ser financiado por meio de um empréstimo hipotecário convencional.

Muitos credores podem estar mais dispostos a aprová-lo para um empréstimo com uma taxa de juros favorável se você puder pagar uma entrada maior.

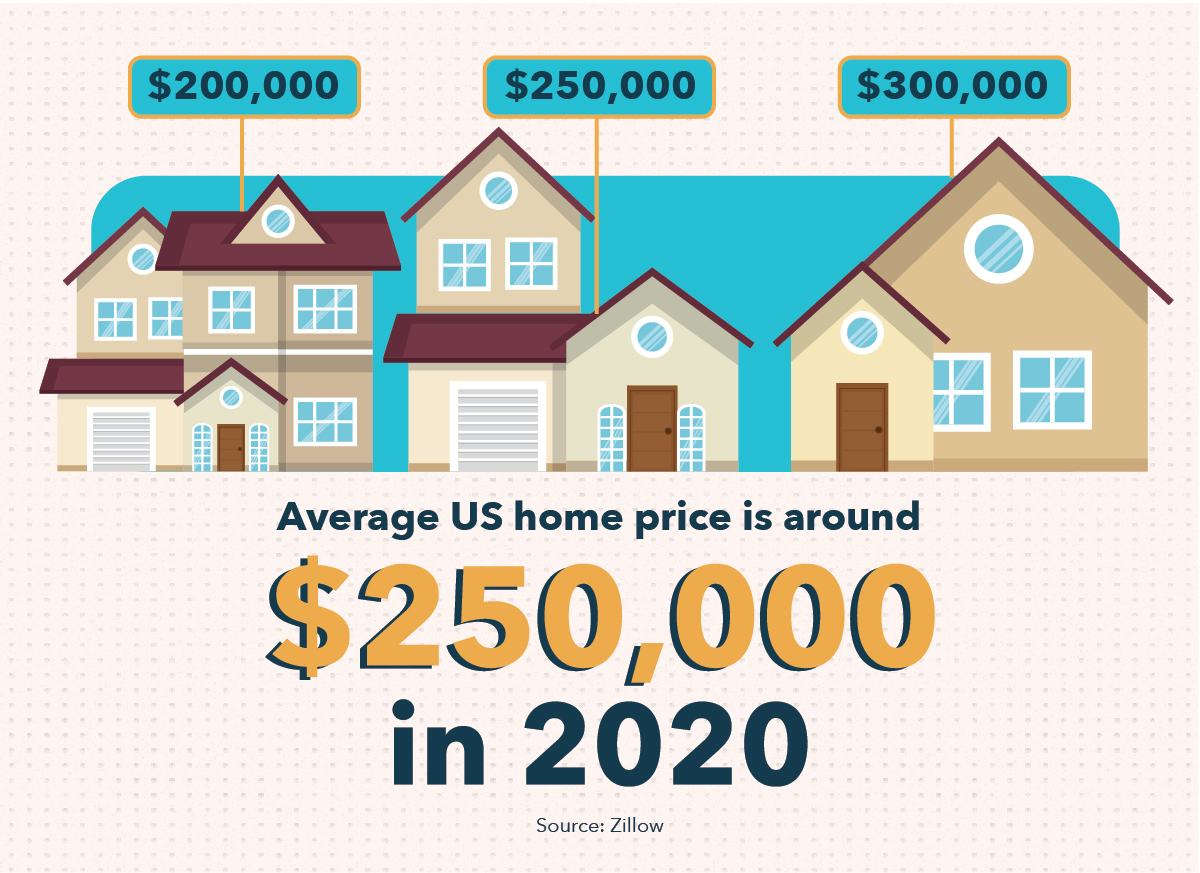

Você deve ter ouvido que precisa de um adiantamento de 20% para comprar uma casa. A casa média custa cerca de US $ 250, 000 de acordo com Zillow, então é compreensível se você não tiver $ 50, 000 disponíveis. Embora esse número de 20% seja definitivamente uma ótima opção se você puder pagá-lo confortavelmente, você não precisa entrar em pânico se não tiver esse tipo de dinheiro por aí. Alguns credores podem permitir que você faça um pagamento inicial de até 3%.

Contudo, é importante observar que, se você fizer um pagamento tão baixo, você pode ter que comprar um seguro hipotecário privado, ou PMI. O custo do PMI é adicionado aos pagamentos mensais da hipoteca, normalmente até que você pague 20% ou mais do saldo do empréstimo. Por esta razão, geralmente é uma boa ideia reduzir 20%, se possível; Por aqui, você acena com as taxas do PMI, reduzindo seus pagamentos mensais.

Como solicitar um empréstimo convencional

Solicitar um empréstimo convencional pode ser um processo desesperador, mas fazendo os preparativos certos e dando os passos certos, é totalmente factível. Se você está pensando em se inscrever para um empréstimo convencional em um futuro próximo, aqui estão algumas etapas que você pode querer realizar.

Considere seu perfil financeiro

Antes de começar a perguntar seriamente sobre uma hipoteca, é inteligente para consiga seu Finanças pessoais da melhor forma que puder . Isso significa reparar o crédito ruim se sua pontuação for inferior à ideal, pagando dívidas existentes e trabalhando para aumentar sua renda mensal, e economizando para um pagamento inicial tão grande quanto você possa fazer confortavelmente.

Credores de pesquisa

De cooperativas de crédito locais, para grandes bancos multinacionais, e agências de crédito amigáveis ao consumidor para as menos respeitáveis, há muitos lugares onde você pode solicitar uma hipoteca. Alguns oferecem termos mais preferíveis do que outros, e alguns o tornam mais fácil de aplicar - mas podem representar um risco maior.

Todos esses são fatores que você deve considerar ao procurar o credor certo para sua hipoteca. É inteligente para compare vários credores antes de decidir sobre o ajuste certo para suas necessidades .

Inscreva-se para obter sua hipoteca

Depois de decidir qual credor melhor atende às suas necessidades, você pode solicitar sua hipoteca. Neste ponto, sua caça à casa pode começar! O processo de inscrição pode levar algum tempo - às vezes mais de um mês - e envolve documentação pesada, por isso é inteligente começar tão cedo, preferencialmente antes de você começar a procurar uma casa para valer .

Os empréstimos imobiliários convencionais podem ser confusos e estressantes, especialmente porque há muito dinheiro em jogo. Contudo, aprendendo os prós e contras das hipotecas antes de se inscrever, você pode se dar uma vantagem no jogo, e os recursos de que você precisa para encontrar o produto financeiro certo para você.

-

O que é um empréstimo inicial?

Se você é novo em pedir dinheiro emprestado ou tem baixa pontuação de crédito, você pode considerar fazer o que às vezes é chamado de empréstimo inicial ou empréstimo inicial de crédito. Empréstimos

-

O que é uma garantia?

Se você fez um empréstimo para comprar um carro ou uma casa, houve uma garantia sobre isso. Então, o que é uma garantia e por que você deveria se importar? Uma garantia é uma ação judicial que per

finança

- O que é um administrador de empréstimos?

- O que é um fiador de um empréstimo?

- O que é uma nota de empréstimo?

- Qual é o saldo principal de um empréstimo hipotecário?

- O que é um saldo diferido em uma hipoteca?

- O que é um empréstimo hipotecário de alto saldo?

- O que significam os pactos de hipoteca?

- O que é um DU em uma hipoteca?

-

O que é uma hipoteca?

O que é uma hipoteca? p Uma hipoteca é um empréstimo - concedido por um credor hipotecário ou um banco Top Banks nos EUA. De acordo com a Federal Deposit Insurance Corporation dos EUA, havia 6, 799 bancos comerciais segura...

-

O que é um empréstimo convencional?

O que é um empréstimo convencional? Se você está comprando uma hipoteca, você pode ouvir o termo empréstimo convencional. Um empréstimo convencional é uma hipoteca emitida por um credor privado sem passar por um programa governamental...