FHA vs. Empréstimos convencionais:o que é melhor?

Quando se trata de comprar uma nova casa, você tem alguns tipos de empréstimos à habitação para escolher. Os compradores de casas em potencial costumam comparar o FHA com o empréstimo convencional ao pesquisar empréstimos. Cada tipo de empréstimo tem certos estereótipos associados a eles, mas estamos aqui para lhe dar os fatos sobre os empréstimos convencionais e FHA. Esta postagem ajudará você a entender o que é cada empréstimo, familiarizá-lo com as diferenças entre eles, e fornecer algumas diretrizes sobre como escolher qual é o melhor para você.

O que é um empréstimo FHA?

Um empréstimo FHA é segurado pela Federal Housing Administration (FHA). Esses empréstimos são emitidos por credores privados, mas os credores estão protegidos contra perdas pelo FHA se o proprietário não pagar. Os empréstimos FHA são geralmente usados para refinanciar ou comprar uma casa.

O que é um empréstimo convencional?

Um empréstimo convencional é fornecido por um credor privado e não é segurado pelo governo federal. Os requisitos para obter um empréstimo convencional variam de acordo com o credor. Quando usado para comprar propriedades, os empréstimos convencionais são normalmente conhecidos como hipotecas.

Diferenças entre FHA e empréstimos convencionais

A principal diferença entre os empréstimos FHA e convencionais é se eles são ou não segurados pelo governo federal. Os empréstimos convencionais não são apoiados pelo governo federal, então é mais arriscado para o credor emprestar dinheiro. Por outro lado, Os empréstimos FHA são protegidos pelo governo, e como resultado de menos risco, eles normalmente podem oferecer negócios melhores.

Essa diferença no seguro federal é a razão pela qual o FHA e os empréstimos convencionais variam no que se refere aos detalhes do empréstimo. Continue lendo para aprender as diferenças em relação aos requisitos de crédito, adiantamentos mínimos, rácios dívida / rendimento, limites de empréstimo, seguro de hipoteca, e custos de fechamento.

Empréstimo FHA Empréstimo Convencional Pontuação mínima de crédito 500620 Pagamento mínimo de entrada 3,5% 3% Razão dívida / renda máxima Pontuação de crédito de 500:43%Pontuação de crédito de 580+:43-50% Pontuação de crédito de 620:33-36%

Pontuação de crédito de 740+:36-45% Limites de empréstimo Condados de baixo custo:$ 356, 362

Condados de alto custo:$ 822, 375 US contíguos:$ 548, 250

Municípios de alto custo, AK, OI, e territórios dos EUA:$ 822, 375 Seguro de hipoteca Exigem-se prêmios de seguro hipotecário. Seguro hipotecário particular obrigatório com entrada inferior a 20%. Normas de propriedade Padrões mais rígidos, propriedade adquirida deve ser uma residência principal. Padrões flexíveis, a propriedade adquirida não precisa ser uma residência principal.

Fontes :Manual da Política de Moradia Unifamiliar da FHA | Fannie Mae 1 2 | Agência Federal de Financiamento de Habitação | Freddie Mac | HUD 1 2 | Consumer Financial Protection Bureau 1 2

Pontuação de crédito

Sua pontuação de crédito é um fator determinante na elegibilidade do seu empréstimo. Sua pontuação de crédito é medida em uma escala de 300 (crédito ruim) a 850 (crédito excelente). Um bom crédito ajuda a obter aprovação para empréstimos com mais facilidade e com melhores taxas. O FHA e os empréstimos convencionais diferem em seus requisitos de pontuação de crédito e representam opções financeiras para indivíduos em ambas as extremidades do espectro de crédito.

Pontuação de crédito mínima para empréstimo FHA:500

- Aceita uma pontuação de crédito de até 500, mas geralmente com um pagamento inicial de 10%

- Esses empréstimos aceitam pontuações de crédito mais baixas porque são segurados

- Observação :Alguns credores só podem emitir empréstimos FHA com pontuações de crédito mais altas

Pontuação de crédito mínima para empréstimo convencional:620

- A pontuação aceita pode variar de credor para credor

- Esses empréstimos são geralmente oferecidos a pessoas físicas com crédito forte porque apresentam menos risco para os credores

Pagamento mínimo de entrada

Um adiantamento é a quantia em dinheiro paga como uma porcentagem de sua compra adiantada.

Pagamento mínimo de entrada em um empréstimo FHA:

- 10% de sua compra com 500 pontuação de crédito

- 3,5% de sua compra com 580+ pontuação de crédito

Pagamento mínimo de entrada em um empréstimo convencional:

- 3% de sua compra pode ser reduzida com bom crédito

- 5% a 20% do preço de compra é normal

Relação dívida / renda

A relação dívida / renda é a quantidade de dinheiro paga para pagar dívidas a cada mês dividido por sua renda mensal total. Para ser elegível para um empréstimo, você deve estar no mesmo nível ou abaixo do índice máximo de dívida para receita (DTI).

Diretrizes de relação máxima de DTI para empréstimos FHA:

- 43% com uma pontuação de crédito de 500

- 43-50% com uma pontuação de crédito de 580

Diretrizes de relação máxima de DTI para empréstimos convencionais:

- 33-36% com uma pontuação de crédito inferior a 740

- 36-45% com uma pontuação de crédito de 740 ou superior

- 50% mais alto permitido pela Fannie Mae

Limites de empréstimo

Tanto os empréstimos FHA quanto os convencionais têm limites para o valor que você pode pedir emprestado. Os limites do empréstimo variam de acordo com sua localização e o ano em que o empréstimo foi emprestado. Encontre os limites de empréstimo para 2021 específicos para o seu condado por meio da Federal Housing Finance Agency.

Limites de empréstimo FHA de 2021

- Condados de alto custo:$ 822, 375

- Condados de baixo custo:$ 356, 362

Limites de empréstimo convencional de 2021

- EUA contíguos (excluindo condados de alto custo):$ 548, 250

- Alasca, Havaí, Territórios dos EUA, e condados de alto custo:$ 822, 375

Seguro de hipoteca

O seguro hipotecário é feito para proteger o credor de perdas no caso de você não pagar o empréstimo. O pagamento de seguro hipotecário privado ou prêmios de seguro hipotecário depende do tipo de empréstimo e da porcentagem do pagamento inicial.

Empréstimo FHA

- O seguro hipotecário é obrigatório para todos os empréstimos da FHA.

- É pago ao FHA na forma de prêmios de seguro hipotecário e inclui um prêmio inicial e mensal.

- Os pagamentos do MIP duram toda a vida do seu empréstimo FHA.

- Para se livrar dos MIPs depois de pagar 20% do seu empréstimo, você pode optar por refinanciar em um empréstimo convencional.

Empréstimo Convencional

- O seguro hipotecário privado (PMI) só é exigido quando um pagamento inicial inferior a 20% é feito.

- O PMI vem em diferentes formas:prêmio mensal, premium inicial, e dividir prêmios.

- Os requisitos do PMI param quando você cumpre um dos três requisitos:

-

- O valor do empréstimo principal é reduzido para 80% antes do término do prazo do empréstimo.

- Pelo menos 78% do saldo principal está programado para ser pago.

- A metade do prazo de seu empréstimo já passou.

Normas de propriedade

Existem diferentes padrões de propriedade que devem ser atendidos para usar cada empréstimo. Os empréstimos da FHA têm requisitos mais rígidos, enquanto os empréstimos convencionais têm mais flexibilidade.

Empréstimo FHA

- A propriedade adquirida com empréstimos da FHA deve ser sua residência principal, o que significa que o mutuário deve ocupar a residência

- Os empréstimos FHA não podem ser usados para investir em propriedades (por exemplo, alugar ou lançar)

- O título deve estar no nome do mutuário ou em nome de um fideicomisso vivo

Empréstimo Convencional

- A propriedade adquirida com um empréstimo convencional não precisa ser a residência principal - uma segunda ou terceira residência são permitidas

- Os empréstimos convencionais podem ser usados para comprar propriedades de investimento

Prós e Contras de FHA vs. Empréstimos Convencionais

Como resultado das várias diferenças entre FHA e empréstimos convencionais, cada tipo tem seus respectivos prós e contras.

Empréstimo FHA

Empréstimo Convencional

Prós

- Qualifique-se com baixo crédito e alto DTI

- Pagamentos menores em geral

- Mais acessível com baixo crédito

- Opção mais baixa para adiantamentos com bom crédito

- PMI cancelável

- Mais acessível com bom crédito

- A propriedade não precisa ser sua casa principal

Contras

- Prêmios de seguro hipotecário necessários para a vida do empréstimo

- A propriedade adquirida deve ser sua casa principal

- Necessita de maior crédito e menor DTI para se qualificar

- Normalmente tem grandes adiantamentos

- PMI exigido com um pagamento inicial inferior a 20%

Prós e contras dos empréstimos FHA

Os empréstimos da FHA são regulamentados pelo governo e segurados para estender oportunidades flexíveis de propriedade. Eles são flexíveis em relação a crédito e DTI, mas mais rígidos sobre os padrões de seguro e propriedade.

Prós

- Qualificação flexível com baixo crédito e alto DTI

- Pagamentos menores em geral

- Mais acessível com baixo crédito

Contras

- Prêmios de seguro hipotecário necessários para a vida do empréstimo

- A propriedade adquirida deve ser sua residência principal

Prós e Contras dos Empréstimos Convencionais

Os empréstimos convencionais também podem oferecer flexibilidade, mas geralmente apenas se você tiver um bom crédito e demonstrar risco reduzido para o credor. Esses empréstimos têm qualificações mais rígidas, mas flexibilidade em outras áreas.

Prós

- Opção mais baixa para adiantamentos (3% com bom crédito)

- O seguro hipotecário privado pode ser cancelado (deve cumprir os requisitos)

- Mais acessível com bom crédito

- A propriedade adquirida não precisa ser uma residência principal

Contras

- Qualificações estritas exigem crédito mais alto e DTI mais baixo

- Pagamentos maiores de entrada são típicos

- É necessário um seguro hipotecário privado com um pagamento inicial inferior a 20%

Qual empréstimo é melhor para você?

Tanto o FHA quanto os empréstimos convencionais têm suas vantagens e desvantagens. Aqui estão algumas diretrizes gerais para quando usar um empréstimo FHA ou um empréstimo convencional.

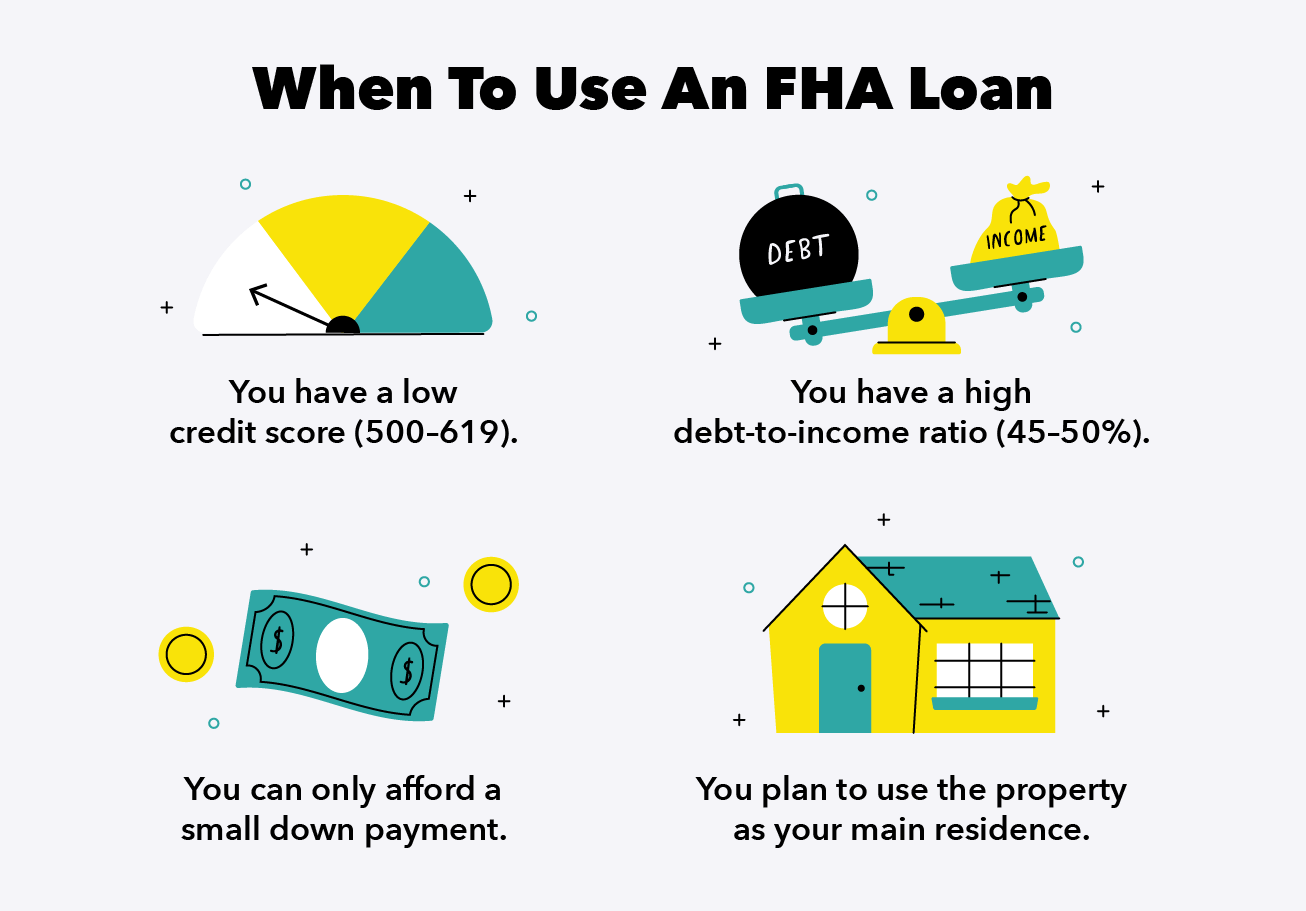

Quando usar um empréstimo FHA

- Você tem uma pontuação de crédito baixa (500-619)

- Sua proporção de DTI está no lado superior (entre 45-50%)

- Você só pode pagar uma pequena entrada

- Você planeja usar a propriedade como sua residência principal

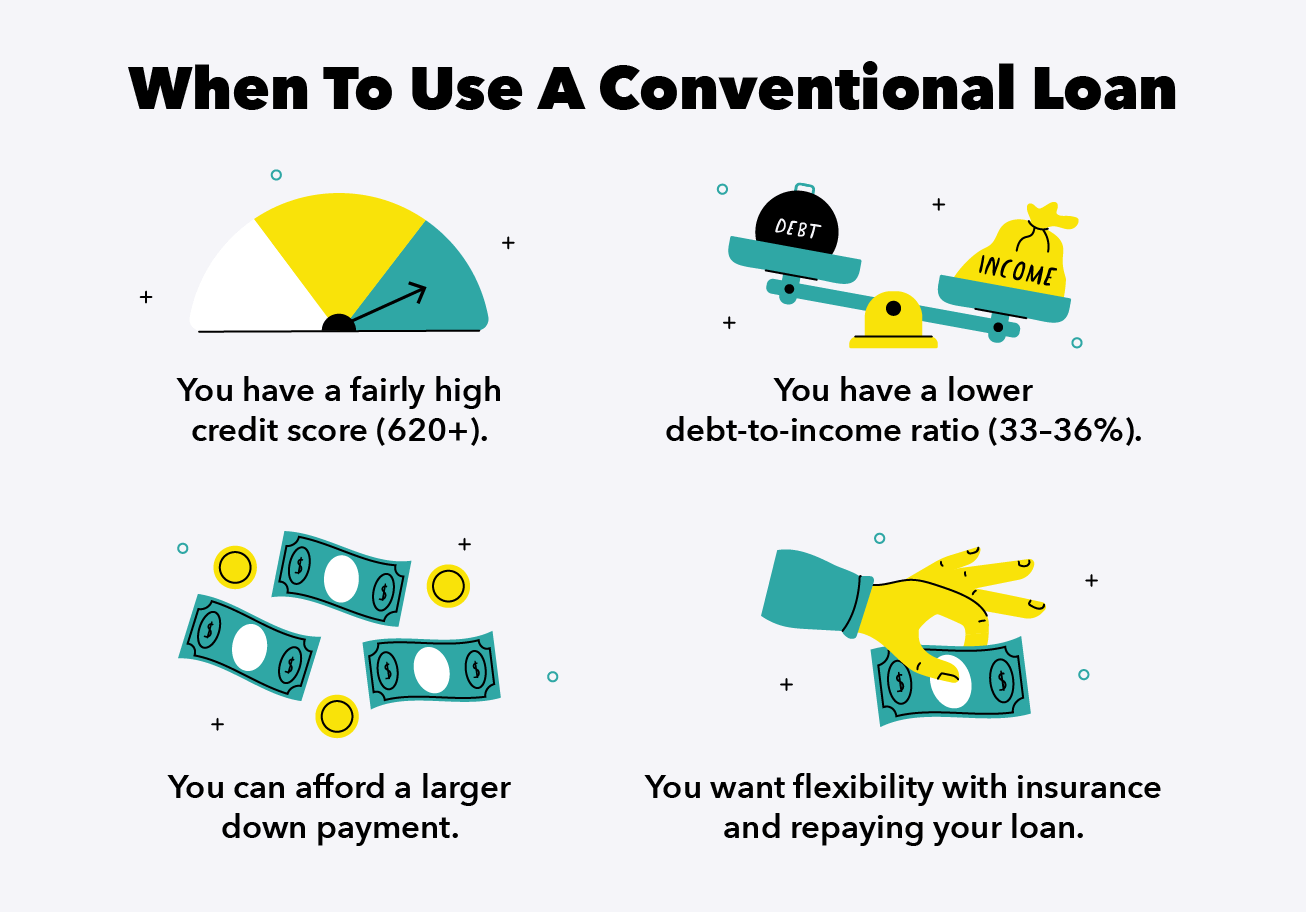

Quando usar um empréstimo convencional

- Sua pontuação de crédito é bastante boa (620 ou superior)

- Sua proporção de DTI está no lado inferior (33-36%)

- Você pode pagar uma entrada maior

- Você quer flexibilidade com seguro e reembolso de seu empréstimo

É importante pesquisar exaustivamente suas opções antes de escolher um empréstimo. Uma conclusão importante ao comparar os empréstimos FHA vs. convencionais é que os empréstimos FHA são segurados pelo governo federal e os empréstimos convencionais não. Essa distinção resulta em diferentes requisitos de qualificação e pagamento para cada empréstimo.

Use as informações desta postagem para comparar cuidadosamente as diferenças nas pontuações de crédito aceitas, adiantamentos mínimos, limites de empréstimo, índices máximos de dívida para renda, seguro hipotecário e padrões de propriedade. Ao fazer isso, escolha o empréstimo que melhor se adapte às suas circunstâncias e o ajude da melhor forma para comprar a casa dos seus sonhos.

Fontes :Manual de Política de Moradia Unifamiliar da FHA | Departamento de Habitação e Desenvolvimento Urbano dos EUA | Agência Federal de Financiamento de Habitação | Freddie Mac

-

Requisitos de empréstimo da FHA para 2022

Você está no mercado para uma nova casa, mas tem muito pouco para colocar ou crédito menos do que perfeito? Um empréstimo FHA pode valer a pena considerar, pois eles têm critérios de qualificação mais

-

FHA x empréstimo convencional:qual é o certo para você?

Se você é um comprador de casa pela primeira vez, pode estar se perguntando se um empréstimo FHA ou convencional é a escolha certa para você. O empréstimo que é melhor para você depende, em última aná

finança

- O que é um empréstimo convencional não segurado?

- O que é um empréstimo FHA?

- O que é um empréstimo?

- Os 6 tipos de empréstimos de capital de giro

- Empréstimos pessoais para crédito ruim

- FHA vs. Empréstimos convencionais:o que é melhor para comprar a casa dos seus sonhos?

- 5 opções legítimas para empréstimos de crédito ruins

- Melhores empréstimos parcelados

-

7 Empréstimos Pessoais de Crédito Ruim de $ 5.000 ou Mais

7 Empréstimos Pessoais de Crédito Ruim de $ 5.000 ou Mais Bad crédito não é algo que pode ser resolvido durante a noite. Embora você possa trabalhar para reparar seu crédito, o progresso geralmente leva tempo. Às vezes, você não tem tempo para esperar que su...

-

Empréstimos sem verificação de crédito (mais 3 alternativas melhores)

Empréstimos sem verificação de crédito (mais 3 alternativas melhores) Você está com dificuldades financeiras, mas não consegue um empréstimo no banco? Se o seu histórico de crédito for um problema, um empréstimo de crédito ruim sem verificação de crédito pode parecer um...