Devo sacar meu 401k para saldar dívidas?

O pagamento de dívidas pode parecer um processo sem fim. Com tantas soluções potenciais, você pode não saber por onde começar. Uma de suas opções pode ser sacar dinheiro de seu fundo de aposentadoria. Isso pode fazer você se perguntar, “Devo sacar meu 401k para pagar dívidas?” Resgatar seus 401k antecipadamente pode custar penalidades, impostos, e seu futuro financeiro, portanto, geralmente é aconselhável evitar fazer isso, se possível. Quando em dúvida, consulte seu consultor financeiro para ajudar a determinar o que é melhor para você.

Antes de sacar seu 401k, sugerimos pesar os prós e os contras, além dos hábitos financeiros que você pode mudar para reduzir a dívida. A medida certa pode ser ajustar seu orçamento para garantir que cada dólar seja bem utilizado. Continue lendo para determinar se e quando faz sentido sacar seu 401k.

Como determinar se você deseja sacar sua aposentadoria

A decisão de sacar seu 401k depende de sua posição financeira. Se a dívida está causando estresse diário, você pode considerar planos sérios de pagamento de dívidas. A retirada antecipada de seu 401k pode custar em

A decisão de sacar seu 401k depende de sua posição financeira. Se a dívida está causando estresse diário, você pode considerar planos sérios de pagamento de dívidas. A retirada antecipada de seu 401k pode custar impostos e taxas, pois seu 401k ainda não foi tributado. Significado, o valor bruto que você retirar de seu 401k será tributado integralmente, Portanto, avalie sua situação financeira antes de tomar uma decisão.

Verifique sua elegibilidade

Dependendo da sua conta 401k, você pode não conseguir sacar dinheiro sem um motivo válido. Pesadas contas médicas e dívidas pendentes podem ser razões valiosas, mas ir às compras não é. Abaixo estão alguns requisitos a serem considerados para uma retirada antecipada:

- Dificuldades financeiras podem incluir despesas médicas, taxas educacionais, contas para evitar execução de hipoteca ou despejo, despesas do funeral, ou reparos domésticos.

- Seu saque é menor ou exatamente a quantidade de ajuda financeira de que você precisa.

Para ver o que você pode ter direito, procure sua documentação 401k ou entre em contato com um profissional de confiança.

Avalie sua situação financeira atual

Sente-se e crie uma lista de suas economias, ativos, e dívidas. Quanta dívida você tem? Você consegue alocar fundos diferentes para dívidas? Se você tem $ 2, 500 em dívidas de cartão de crédito e uma fonte constante de renda, você poderá saldar dívidas ajustando seus hábitos existentes. Cortando o cabo com sua TV, cabo, ou serviços de streaming podem ser uma grande economia de dinheiro.

Contudo, se você está à beira da execução hipotecária ou falência, viver com um orçamento restrito pode não ser suficiente. Ao examinar opções mais sérias de pagamento de dívidas, seu 401k pode ser o melhor caminho.

Calcule quanto da sua aposentadoria está em risco

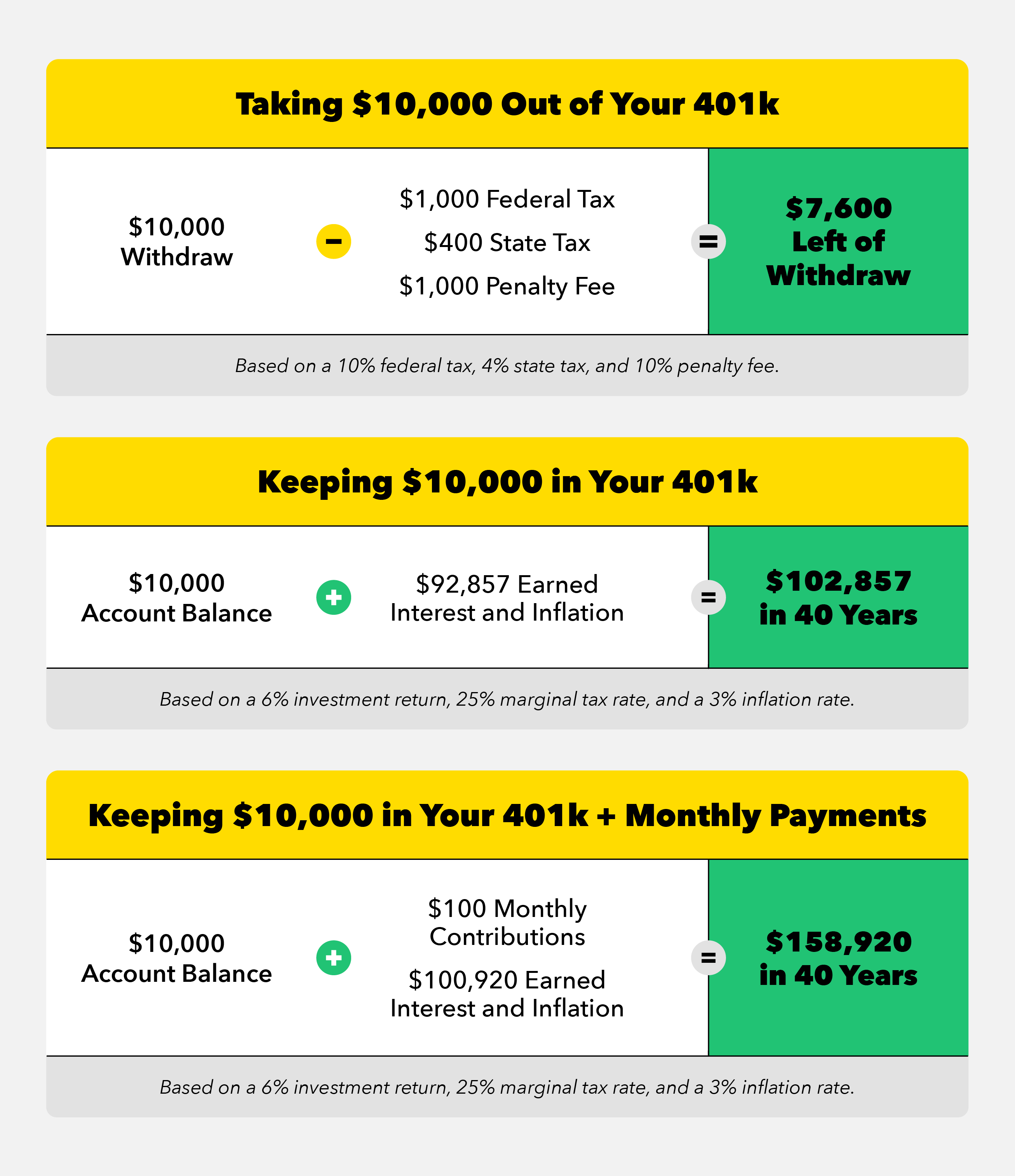

Ter um 401k é crucial para seu futuro financeiro, e o governo tenta reforçar isso para seu melhor interesse. Para encorajar as pessoas a economizar, qualquer pessoa que retirar seus 401k antecipadamente paga uma multa de 10 por cento. Quando, ou se, você vai retirar seus ganhos mais cedo, você pode ter que pagar impostos sobre o valor retirado. Suas taxas de imposto dependerão da receita federal e dos impostos estaduais de onde você reside.

Digamos que você tem vinte e poucos anos e tem 40 anos até que queira se aposentar. Você decide tirar $ 10, 000 para aplicar em seus empréstimos estudantis. Sua alíquota de imposto federal é de 10% e seu imposto estadual é de 4%. Com a multa de 10 por cento, Imposto Federal, e imposto estadual, você receberia $ 7, 600 de seus $ 10, Retirada 000. Os $ 2 extras, 400 despesas seriam pagas em impostos e multas.

O resultado final :Não importa quanto você retire antecipadamente de seu 401k, você enfrentará taxas significativas. Essas taxas incluem impostos federais, impostos estaduais, e taxas de penalidade.

Quais são os prós e contras?

Antes de retirar-se do seu 401k, há alguns prós e contras a serem considerados antes de fazer um saque antecipado.

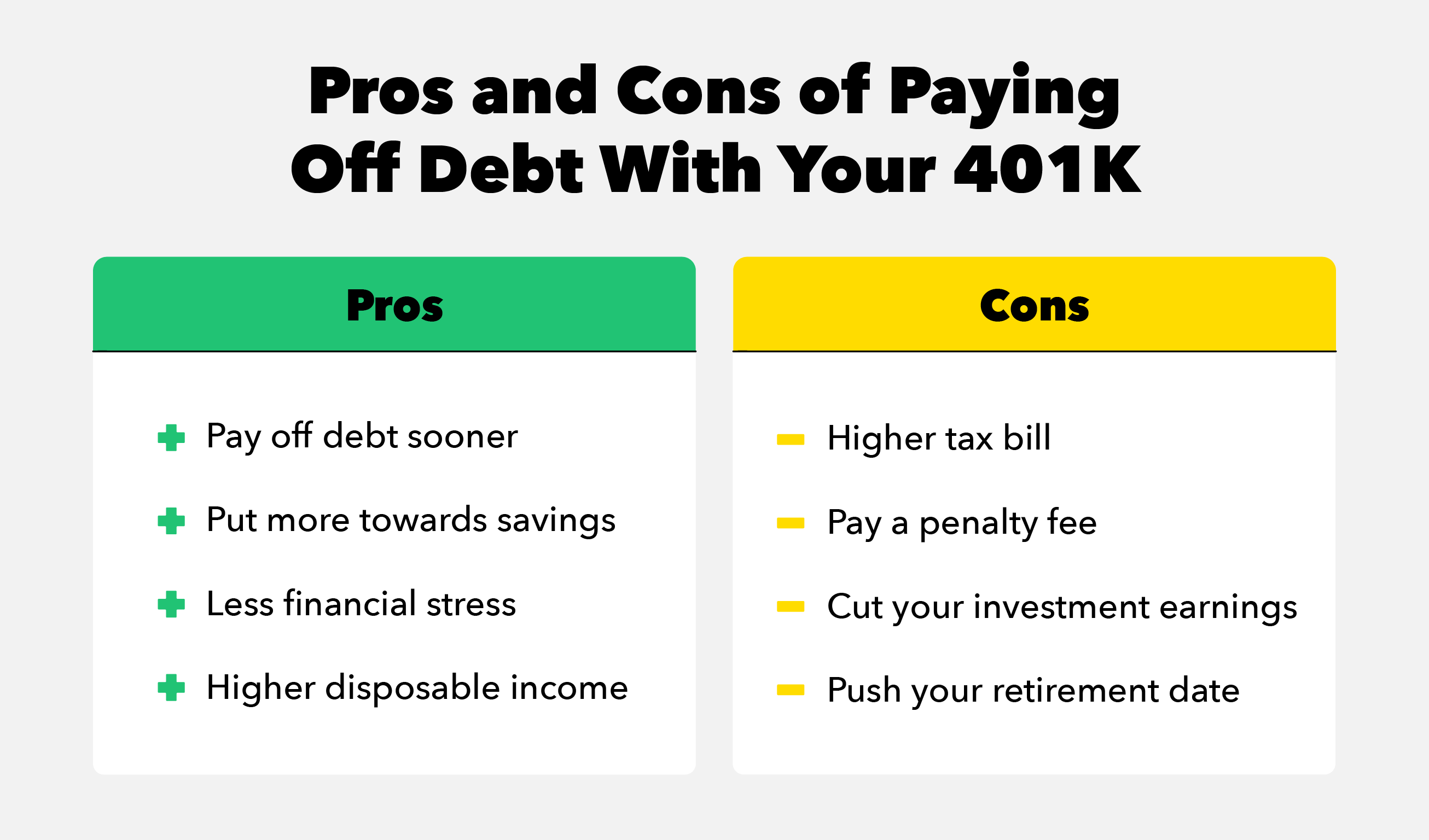

Prós:

- Pague a dívida mais cedo :Em alguns casos, você pode pagar dívidas antes do esperado. Ao colocar sua retirada de 401k em dívida, você pode pagar sua conta integralmente. Isso pode ajudar você a economizar no pagamento de juros mensais.

- Coloque mais na economia :Se você puder pagar sua dívida com um saque antecipado, você pode liberar seu orçamento. Se você tem dinheiro extra a cada mês, você poderia contribuir mais para suas economias. Adicionar às suas economias pode render juros quando colocado em uma conta apropriada.

- Menos estresse financeiro :A dívida pode causar estresse diário. Ao aumentar seus pagamentos de dívidas com uma retirada de 401k, você pode economizar energia. Depois de pagar a dívida, você pode considerar construir seus fundos de emergência.

- Maior renda disponível :Se você puder pagar suas dívidas, você pode ter mais liberdade financeira. Com esta liberdade, você pode economizar para uma casa ou investir em corridas laterais.

Contras:

- Cobrança de impostos mais altos :Você pode ter que pagar um imposto pesado para o seu saque. Seu 401k é considerado o rendimento bruto tributado quando pago. Seus impostos federais e estaduais são determinados por onde você reside e sua renda anual.

- Pague uma multa :Para desencorajar as pessoas a sacar seus 401k, há uma penalidade de 10 por cento. Essa multa pode ser cobrada integralmente.

- Corte seus ganhos de investimento :Você ganha juros sobre o dinheiro que armazenou em seu 401k. Quando você retira dinheiro, você pode ganhar uma quantia menor de juros.

- Promova sua data de aposentadoria :Você pode estar roubando seu eu futuro. Com menos dinheiro em seu fundo de aposentadoria, você vai reduzir sua renda de aposentadoria. Isso pode atrasar a data de aposentadoria desejada.

6 maneiras de saldar dívidas sem resgatar seus 401k

Existem algumas maneiras de se tornar livre de dívidas sem cortar em seu 401k. Pagar dívidas pode não ser fácil, mas pode beneficiar seu eu futuro e seu estado de espírito atual. Trabalhe em prol da liberdade financeira com estas seis dicas.

1. Negocie as taxas de juros do seu cartão de crédito

Ligue para o centro de atendimento ao cliente do cartão de crédito e peça para reduzir as taxas das contas com juros altos. Olhe para sua taxa de juros atual, histórico da conta, e taxas de concorrentes. Depois de pesquisar, ligue para a administradora do cartão de crédito e compartilhe a fidelidade do cliente. Faça o acompanhamento solicitando taxas de juros mais baixas para igualar seus concorrentes. Ganhar taxas de juros mais baixas pode economizar o pagamento de juros.

2. Pare de gastar com cartão de crédito

Considere restringir seus gastos com cartão de crédito. Se a dívida do cartão de crédito é o seu maior estressor, corte ou esconda seus cartões para evitar tentações de compras. Verifique suas metas financeiras baixando nosso aplicativo para atualizações rápidas em tempo real. Enviamos atualizações semanais para ver onde você está com seus objetivos financeiros.

3. Coloque bônus em sua dívida

Sempre que você recebe um bônus monetário, considere colocá-lo em dívidas. Isso pode ser um aumento, bônus anual, restituição de impostos, ou presentes monetários de seus entes queridos. Você pode ter um orçamento definido sem esta renda suplementar, então aja como se você nunca tivesse recebido. Sem fazer um orçamento para a renda extra, você pode se sentir menos tentado a gastá-lo.

4. Avalie todas as suas opções para pagar dívidas

Se você está com extrema necessidade de pagar suas dívidas, olhe para outras contas, como sua poupança ou fundo de emergência. Embora o dinheiro economizado possa ajudar em momentos de necessidade, sua situação financeira pode ser uma emergência. Para economizar em impostos e taxas de retirada antecipada, você pode pedir emprestado de contas de poupança. Para cobrir despesas de emergência futuras, evite esgotar totalmente suas contas de poupança.

5. Transferência de saldos para um cartão de crédito de juros baixos

Se os pagamentos de juros altos estão diminuindo seu orçamento, transferi-los para uma conta com juros baixos. Compare suas taxas de juros de dívida atuais com outros concorrentes. Peneire as letras miúdas para detectar qualquer sinal de alerta. As empresas de cartão de crédito podem ocultar taxas de juros variáveis ou taxas que aumentam o custo. Encontre um cartão de transferência que funcione para você, entre em contato com a empresa para se inscrever, e transferir seus saldos.

6. Considere fazer um empréstimo de 401k em vez de retirar

Para evitar taxas de retirada antecipada, considere fazer um empréstimo de 401k. Um empréstimo de 401k é o dinheiro emprestado do seu fundo de aposentadoria. Este empréstimo cobra juros que são essencialmente devolvidos ao seu futuro eu. Embora alguns pagamentos de juros sejam colocados de volta em sua conta, sua oportunidade de juros compostos pode diminuir ligeiramente. Os juros compostos são os juros ganhos sobre o saldo principal e os juros acumulados de períodos anteriores. Embora você possa pagar uma pequena quantia em taxas de juros, essa opção pode ajudá-lo a evitar a multa de 10%.

Conforme sua conta de aposentadoria cresce, o mesmo acontece com o seu interesse ganho - é por isso que o tempo é tão valioso. Apesar de tomar um empréstimo de 401k pode ser uma opção melhor do que retirar de seu 401k, você pode perder uma pequena parte dos juros compostos. Quando, ou se, você escolhe fazer um empréstimo de 401k, você pode começar a fazer pagamentos mensais imediatamente. Isso permite que seus pagamentos aumentem os juros e funcionem para você antes de retirar seu 401k.

Este tipo de empréstimo pode variar de acordo com o saldo principal, taxa de juro, duração do mandato, e outras condições. Na maioria dos casos, você pode pegar emprestado até $ 50, 000 ou metade do saldo da sua conta. Algumas contas também podem ter um saldo mínimo de empréstimo. Isso significa que você terá que sacar uma certa quantia para se qualificar. As taxas de juros sobre esses empréstimos geralmente cobram taxas de valor de mercado, semelhantes aos bancos comerciais.

Retirar fundos de sua conta de aposentadoria pode parecer atraente quando a dívida está se aproximando de você. Embora retirar dinheiro de seu 401k para pagar dívidas possa ajudá-lo agora, pode prejudicá-lo em impostos e taxas. Antes de sacar suas economias para a aposentadoria, veja o efeito que isso pode ter no seu orçamento futuro. Como parte de sua estratégia, determinar onde você pode cortar despesas desnecessárias com nosso aplicativo. Ainda está em dúvida se retirar fundos é a atitude certa para você? Consulte seu consultor financeiro para determinar um plano de pagamento de dívida que funcione melhor para suas metas de orçamento.

-

Quiz:Você deve pagar a dívida ou economizar dinheiro?

Decidir entre economizar ou pagar dívidas não é uma escolha fácil – na verdade, é altamente contestada. De um lado, os especialistas financeiros argumentam que você pode e deve fazer as duas coisas

-

Você deve adiar as contribuições de aposentadoria para pagar a dívida?

Você deve adiar a contribuição para o seu 401(k) para pagar a dívida? Aqui é quando faz sentido adiar o investimento até que sua dívida seja paga. A sabedoria convencional diz que você deve sempr

finança

- Como sacar um 401 (k) para pagar dívidas

- Como sacar um 401k

- Você deve reduzir as contribuições 401 (k) para pagar dívidas?

- Você deve pagar a dívida primeiro ou investir?

- Você deve pagar sua hipoteca mais cedo?

- Devo pagar minha hipoteca?

- Pagar dívidas ou investir?

- Você deve economizar dinheiro ou pagar dívidas?

-

Preciso de dinheiro durante o COVID-19. Devo sacar um CD antes?

Preciso de dinheiro durante o COVID-19. Devo sacar um CD antes? O dinheiro que você tem em um CD pode ser uma tábua de salvação agora, apesar das desvantagens de retirá-lo cedo. O dinheiro que você tem em um CD pode ser uma tábua de salvação agora, apesar das de...

-

Como pagar a dívida

Como pagar a dívida Assista ao vídeo:Como pagar dívidas Transcrição Abrir nova janela Como pagar dívidas Dívida é uma daquelas coisas sobre as quais ninguém quer falar, mas precisamos, para que possamos ajudá-lo a ...