O que é o Retorno Operacional dos Ativos (OROA)?

Retorno operacional sobre ativos (OROA), um índice de eficiência ou lucratividade Índices de lucratividade Os índices de lucratividade são métricas financeiras usadas por analistas e investidores para medir e avaliar a capacidade de uma empresa de gerar receita (lucro) em relação à receita, ativos do balanço, custos operacionais, e patrimônio líquido durante um determinado período de tempo. Eles mostram o quão bem uma empresa utiliza seus ativos para gerar lucro, é uma variação do índice tradicional de retorno sobre ativos. O retorno operacional sobre os ativos é usado para mostrar a receita operacional de uma empresa que é gerada por dólar investido especificamente em seus ativos que são usados em suas operações comerciais diárias. Como o índice de retorno sobre ativos, OROA mede o nível de lucros em relação aos ativos da empresa, mas usando uma definição mais restrita de seus ativos.

Fórmula para retorno operacional sobre ativos

A fórmula para o retorno operacional sobre o índice de ativos é a seguinte:

Onde:

- Lucro antes de juros e impostosEBIT GuideEBIT significa Lucro antes de juros e impostos e é um dos últimos subtotais na demonstração do resultado antes do lucro líquido. O EBIT também é algumas vezes referido como receita operacional e é assim chamado porque é encontrado deduzindo todas as despesas operacionais (custos de produção e não produção) da receita de vendas. (EBIT) é equivalente ao lucro operacional.

- Os ativos totais médios são a média dos valores iniciais e finais dos ativos da empresa usados em suas atividades normais de negócios.

A fórmula difere da fórmula para o índice de retorno regular sobre os ativos da seguinte forma:

1) Ele usa o EBIT em vez do lucro líquido como numerador.

2) Ele usa ativos de operações comerciais regulares em vez de ativos totais como denominador.

Exemplo de retorno operacional sobre ativos

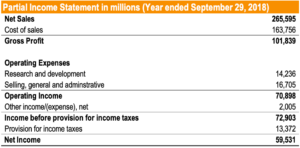

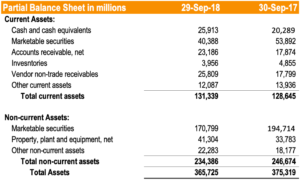

Tim é um analista de ações que busca determinar a lucratividade da Apple Inc. Entre outros índices que Tim usa, ele decide também usar o OROA para determinar o nível de lucros em relação aos ativos operacionais da Apple. Ele compila as seguintes informações do relatório anual de 2018 da Apple:

Tim calcula o OROA da Apple para o ano encerrado em 29 de setembro, 2018, do seguinte modo:

Tim conclui que a Apple gerou $ 0,1913 em receita operacional por dólar de ativos operacionais.

Benefícios do uso de retorno operacional sobre ativos

Semelhante ao tradicional retorno sobre ativos, o retorno operacional sobre os ativos é usado para determinar a eficácia das operações de negócios e a lucratividade gerada dos ativos usados. O OROA é comumente usado por analistas e investidores que desejam desconsiderar o custo de aquisição de ativos que pode vir na forma de dívida (ou seja, Despesa de jurosDespesa de jurosA despesa de juros surge de uma empresa que financia por meio de dívida ou arrendamento mercantil. Os juros são encontrados na demonstração de resultados, mas também pode) ou equidade e o efeito dos impostos (que podem variar entre os países).

Não existe um OROA “perfeito” - a proporção deve ser comparada em relação aos concorrentes. Com isso dito, um OROA mais alto é desejável.

O OROA pode ser usado:

- Para comparar como uma empresa utiliza seus ativos entre empresas que operam no mesmo setor e estão envolvidas em operações de negócios semelhantes;

- Em uma base de tendência para comparar seu desempenho atual com seu desempenho no ano anterior

- Para indicar o quão bem uma empresa está usando seus ativos para gerar receita operacional.

Principais vantagens

O retorno operacional sobre os ativos (OROA) é semelhante ao retorno sobre os ativos tradicional. Retorno sobre os ativos e fórmula ROA FórmulaROA. O Retorno sobre Ativos (ROA) é um tipo de métrica de retorno sobre o investimento (ROI) que mede a lucratividade de uma empresa em relação aos seus ativos totais. proporção, mas usa a receita operacional no numerador em vez da receita líquida. OROA é usado para determinar a eficiência operacional de uma empresa, revelando o valor da receita gerada por dólar investido em seus ativos operacionais. Exclui ativos que não fazem parte de suas operações comerciais normais - como investimentos em outras empresas que possa deter.

O OROA pode ser usado para comparar com empresas semelhantes, usado para determinar a tendência de desempenho da empresa, e como um indicador de quão bem uma empresa está usando seus ativos para gerar receita operacional.

Mais recursos

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Ativos não operacionaisAtivos não operacionais Ativos não operacionais são ativos que não são necessários nas operações normais de uma empresa, mas que podem gerar receita, no entanto. Os ativos são registrados no balanço patrimonial e podem ser listados separadamente ou como parte de ativos operacionais. Ativos não operacionais podem ser investimentos ou ativos que podem ser alienados para gerar receita

- Receita operacionalReceita operacional A receita operacional é o valor da receita restante após a dedução dos custos operacionais diretos e indiretos da receita de vendas.

- Retorno sobre ativos líquidos (RONA) Retorno sobre ativos líquidos (RONA) O índice de retorno sobre ativos líquidos (RONA), uma medida de desempenho financeiro, é uma métrica alternativa ao tradicional índice de retorno sobre ativos. O RONA mede o desempenho dos ativos fixos e do capital de giro líquido de uma empresa em termos de geração de lucro líquido. O retorno sobre os ativos líquidos é comumente usado para empresas de capital intensivo

- Tipos de ativosTipos de ativos Os tipos comuns de ativos incluem os atuais, não corrente, fisica, intangível, operativo, e não operacional. Identificando corretamente e

-

O que é Retorno sobre Ativos Líquidos (RONA)?

O índice de retorno sobre ativos líquidos (RONA), uma medida de desempenho financeiro, é uma métrica alternativa ao tradicional índice de retorno sobre ativos. O RONA mede o desempenho dos ativos fixo

-

O que é ROAS?

p ROAS significa “Retorno do investimento em publicidade, ”Uma métrica financeira muito popular no mundo do marketing digital em particular, e uma alternativa métrica semelhante ao ROI, ou “Retorno do

finança

-

O que são ativos rápidos?

O que são ativos rápidos? Ativos rápidos são aqueles que podem ser convertidos em dinheiro em um curto período de tempo. O termo também é usado para se referir a ativos que já estão em caixa. Eles são considerados os ativos ma...

-

O que é uma taxa de retorno?

O que é uma taxa de retorno? A Taxa de Retorno (ROR) é o ganho ou perda de um investimento durante um determinado período de tempo. Em outras palavras, a taxa de retorno é o ganhoCapital Gains YieldCapital gain gain (CGY) é a val...