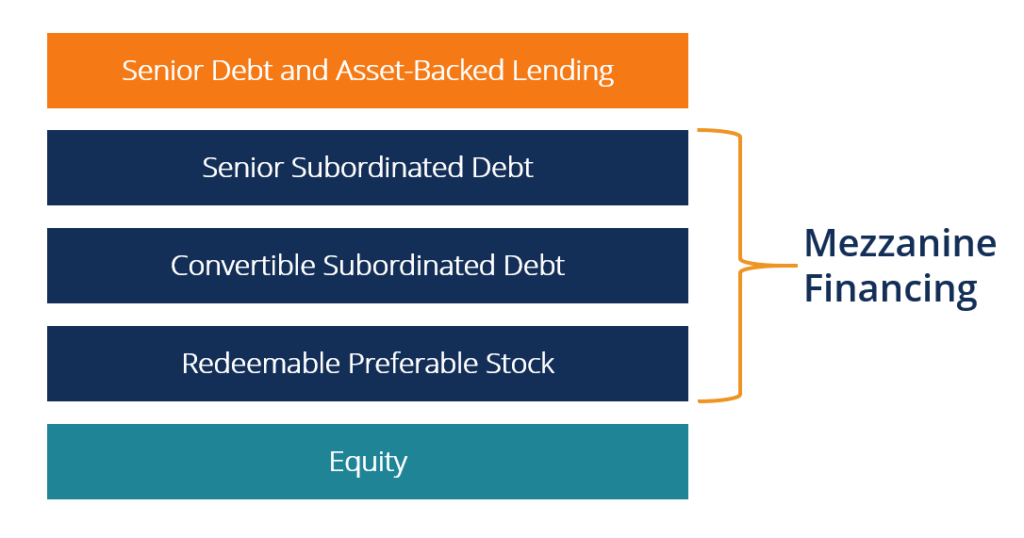

O que é o Financiamento Mezanino?

p

p Existe uma lacuna entre a dívida sênior e o financiamento de capital devido aos seguintes motivos comuns:

p

p Existe uma lacuna entre a dívida sênior e o financiamento de capital devido aos seguintes motivos comuns:

- Inventário, contas a receber Contas a receber Contas a receber (AR) representam as vendas a crédito de uma empresa, que ainda não foram coletados de seus clientes. As empresas permitem, Ativos fixos Ativos fixos Ativos fixos referem-se a ativos tangíveis de longo prazo que são usados nas operações de uma empresa. Eles fornecem benefícios financeiros de longo prazo com desconto em taxas mais altas por medo de não reconhecimento de seu valor.

- Há um volume significativo de ativos intangíveis registrados nos balanços.

- Para lidar com o aumento da inadimplência e da pressão regulatória, os bancos impõem limites à dívida total que uma empresa pode adquirir.

Taxa de retorno de financiamento do mezanino

p A forma básica de financiamento mezanino é a dívida não garantida e as ações preferenciais. Como o financiamento mezanino não é garantido, traz maiores riscos, e os investidores exigem uma taxa de retorno mais alta do que os credores com garantias. Tipicamente, paga ao investidor 12-20%, que é maior do que a taxa de retorno da dívida ordinária. p Os investidores no mezanino podem obter retornos das seguintes fontes disponíveis: p1. Juros em dinheiro

p Com base na parte do saldo de financiamento do mezanino pendente, os investidores recebem dinheiro periodicamente. A taxa de juros pode ser fixada ou flutuar durante o período do empréstimo. p2. Juros de pagamento em espécie (PIK)

p É também um método de pagamento periódico. Contudo, o valor dos juros não é pago em dinheiro. Em vez de, é adicionado à soma principal do título, e o valor total é pago no final do período do empréstimo. Por exemplo, um título de $ 50 milhões com uma taxa de juros PIK de 10% totalizará $ 55 milhões no final do período, e não haverá pagamento de juros em dinheiro. p3. Propriedade

p Semelhante a um título conversível, O financiamento intermediário geralmente inclui uma participação acionária na forma de um recurso de conversão ou garantia. Usualmente, os juros PIK ou os juros em dinheiro seguem a parte da propriedade dos títulos. p4. Pagamento de participação

p Em lugar de equidade, os investidores podem obter um retorno sobre o patrimônio líquido na forma de uma porcentagem do desempenho da empresa, conforme medido pelas vendas líquidas ou EBITDAEBITDAEBITDA ou Lucro antes dos juros, Imposto, Depreciação, A amortização é o lucro da empresa antes de qualquer uma dessas deduções líquidas ser feita. O EBITDA se concentra nas decisões operacionais de um negócio porque olha para a lucratividade do negócio das operações principais antes do impacto da estrutura de capital. Fórmula, exemplos, ou lucro. p5. Taxa de arranjo

p Os investidores intermediários também devem pagar uma taxa de acordo no fechamento da transação. pBenefícios do Financiamento Mezanino

pPara o Emissor

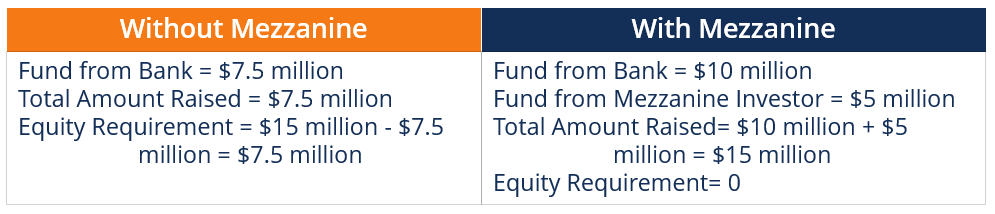

p p 1. Aumento do capital total p O financiamento intermediário pode ajudar uma empresa a garantir mais capital e contornar a subcapitalização do negócio. O pagamento de juros sobre financiamento mezanino também é dedutível do imposto de renda. p Vamos supor que você deseja iniciar seu próprio negócio e precisa de US $ 15 milhões. Você planeja levantar $ 5 milhões por meio de patrimônio líquido e abordou um banco para obter um empréstimo de $ 10 milhões. Contudo, um banco geralmente considerará isso não razoável e emprestará apenas 75% do empréstimo exigido. Ele deixa você com a opção de levantar $ 7,5 milhões por meio do patrimônio líquido. p Suponha que um investidor mezanino proponha emprestar a você US $ 5 milhões. Uma vez que o banco considera o mezanino como patrimônio e vê um parceiro de confiança com o componente do mezanino, o banco acabará por lhe emprestar a quantia originalmente solicitada de $ 10 milhões. Portanto, o capital total levantado com e sem mezanino será: p p p

p Portanto, a camada mezanino reduz a exigência de capital e ajuda a garantir mais capital total.

p

p 2. Redução do custo de capital e um aumento no retorno do patrimônio líquido

p O patrimônio líquido é a fonte mais cara de capital, e dilui os atuais acionistas. Portanto, a dívida intermediária pode ser uma alternativa atraente para acessar o capital tão necessário. As empresas usam uma combinação adequada de dívida sênior, dívida de mezanino, e patrimônio líquido para reduzir o verdadeiro custo de capital e aumentar o retorno de ativos.

p

p

p Portanto, a camada mezanino reduz a exigência de capital e ajuda a garantir mais capital total.

p

p 2. Redução do custo de capital e um aumento no retorno do patrimônio líquido

p O patrimônio líquido é a fonte mais cara de capital, e dilui os atuais acionistas. Portanto, a dívida intermediária pode ser uma alternativa atraente para acessar o capital tão necessário. As empresas usam uma combinação adequada de dívida sênior, dívida de mezanino, e patrimônio líquido para reduzir o verdadeiro custo de capital e aumentar o retorno de ativos.

p

Para o Investidor

p p 1. Investimento atraente e seguro p O investidor mezanino desfruta das vantagens do investimento em ações na forma de altos retornos e um portfólio diversificado. No caso em que a empresa que toma o empréstimo obtém sucesso, o investidor mezanino pode exercer a opção de ações e receber os benefícios. p Além disso, mesmo no pior caso, o investidor mezanino recebe pelo menos o pagamento dos juros. Os juros recebidos pelo financiamento mezanino superam os recebidos em relação ao financiamento tradicional. p p 2. Opção de garantia p O financiamento mezanino geralmente inclui garantias ou opções de ações conversíveis que um investidor mezanino pode exercer para ganhar uma participação na empresa. Os direitos podem ser exercidos em uma determinada data ou na ocorrência de algum evento específico, conforme descrito no acordo. pLimitações de financiamento do mezanino

pPara o Emitente

p p 1. Probabilidade de falha p Financiamento mezanino, embora prontamente disponível, exige altas taxas de juros. Caso o projeto não decole, o credor terá de pagar o empréstimo extremamente caro. p p 2. Perda potencial de controle e liberdade p Quando os credores assumem dívidas de mezanino, eles sacrificam a liberdade e o controle, já que a conversão em patrimônio é sempre uma possibilidade. Além disso, a opção de capital, quando exercitado, resulta na diluição de EPS, provocando uma reação negativa dos acionistas existentes. pPara o investidor

p p 1. Alto risco p O financiamento mezanino é fornecido sem garantia, e o investimento é feito principalmente em alto rendimento, mas arriscado, projetos. Assim, os investidores correm o risco de perder o investimento em caso de falência da empresa. p p 2. Longo período de retorno sobre os investimentos p As empresas costumam buscar financiamento mezanino para o processo de crescimento ou expansão. Esses empreendimentos requerem algum tempo antes de produzirem retornos. O financiamento mezanino não se destina a investidores que buscam ganhar dinheiro rápido. É por isso que os contratos de financiamento mezanino especificam o início de juros após um período, Não imediatamente. pPrincipais vantagens

- O financiamento mezanino produz retornos maiores do que a dívida tradicional, e os investidores podem obter retornos por meio de juros em dinheiro, PIK interest, propriedade, e pagamento como uma porcentagem do desempenho da empresa.

- Ajuda uma empresa a garantir mais capital, reduzir o custo de capital, aumentar a taxa de retorno, e economizar impostos sobre o pagamento de juros.

- O financiamento mezanino inclui uma opção conversível ou garantia que fornece aos investidores o direito de ganhar uma participação no negócio. Isto, Contudo, resulta na diluição dos proprietários existentes pela emissão de ações adicionais.

Recursos adicionais

p A CFI oferece a certificação CBCA ™ de Commercial Banking &Credit Analyst (CBCA) ®Program Page - CBCAGet CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:- Custo de CapitalCost of CapitalCost of capital é a taxa mínima de retorno que uma empresa deve obter antes de gerar valor. Antes que uma empresa possa ter lucro, deve pelo menos gerar receita suficiente para cobrir o custo de financiamento de sua operação.

- Direitos de participação pró-rata Direitos de participação pró-rata direitos de participação pró-rata, ou direitos de investimento pro-rata, garantir aos investidores existentes o direito de participar de futuras atividades de arrecadação de fundos. Pró-

- Taxa de Retorno Taxa de RetornoA Taxa de Retorno (ROR) é o ganho ou perda de um investimento durante um período de tempo copmared ao custo inicial do investimento expresso como uma porcentagem. Este guia ensina as fórmulas mais comuns

- Financiamento da série A O financiamento da série A (também conhecido como rodada da série A ou financiamento da série A) é uma das etapas do processo de levantamento de capital por uma startup. Essencialmente, a rodada da série A é o segundo estágio do financiamento inicial e o primeiro estágio do financiamento de capital de risco.

-

O que é uma declaração de patrimônio?

Uma demonstração do patrimônio líquido - também conhecida como demonstração do patrimônio líquido ou demonstração das mutações do patrimônio líquido - é uma demonstração financeira que uma empresa dev

-

O que é o valor da casa?

Se você está pensando em pedir dinheiro emprestado à sua casa, é importante entender o que é o valor da casa e quanto você tem. O valor da casa é o valor de mercado de sua casa menos o valor que voc

finança

-

O que é o Financiamento da Série A?

O que é o Financiamento da Série A? O financiamento da série A (também conhecido como financiamento da série A ou financiamento da série A) é uma das etapas do processo de levantamento de capital por uma startup. Essencialmente, a rodad...

-

O que é o Financiamento da Série B?

O que é o Financiamento da Série B? O financiamento da série B (também conhecido como financiamento da série B ou financiamento da série B) é uma das etapas do processo de levantamento de capital de uma startup. Essencialmente, a rodada...