O que é o Prêmio de Risco de Mercado?

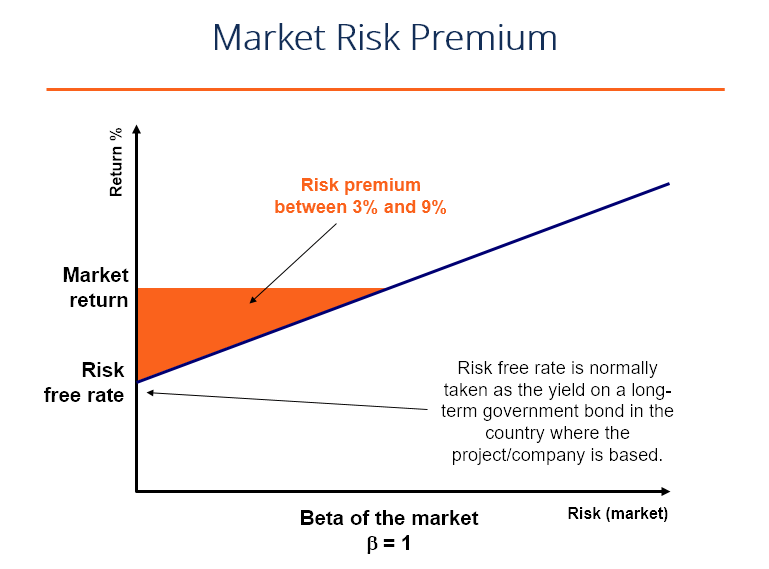

O prêmio de risco de mercado é o retorno adicional que um investidor receberá (ou espera receber) de manter uma carteira de mercado arriscada em vez de ativos sem risco.

O prêmio de risco de mercado faz parte do Capital Asset Pricing Model (CAPM) Capital Asset Pricing Model (CAPM) O Capital Asset Pricing Model (CAPM) é um modelo que descreve a relação entre o retorno esperado e o risco de um título. A fórmula CAPM mostra que o retorno de um título é igual ao retorno livre de risco mais um prêmio de risco, com base no beta desse título que analistas e investidores usam para calcular a taxa de retorno aceitável para um investimento. No centro do CAPM está o conceito de risco (volatilidade dos retornos) e recompensa (taxa de retorno). Os investidores sempre preferem ter a maior taxa de retorno possível combinada com a menor volatilidade de retorno possível.

Conceitos usados para determinar o prêmio de risco de mercado

Existem três conceitos principais relacionados à determinação do prêmio:

- Prêmio de risco de mercado exigido - o montante mínimo que os investidores devem aceitar. Se a taxa de retorno de um investimento for menor do que a taxa de retorno exigida, então o investidor não investirá. É também chamada de taxa mínima de definição da taxa mínima, uma taxa mínima, que também é conhecido como taxa de retorno mínima aceitável (MARR), é a taxa de retorno mínima exigida ou a taxa-alvo que os investidores esperam receber de um investimento. A taxa é determinada avaliando o custo de capital, riscos envolvidos, oportunidades atuais na expansão de negócios, taxas de retorno para investimentos semelhantes, e outros fatores de retorno.

- Prêmio de risco de mercado histórico - uma medição do desempenho de investimento anterior do retorno obtido de um instrumento de investimento que é usado para determinar o prêmio. O prêmio histórico produzirá o mesmo resultado para todos os investidores, já que o cálculo do valor é baseado no desempenho anterior.

- Prêmio de risco de mercado esperado - com base na expectativa de retorno do investidor.

Os prêmios de risco de mercado exigidos e esperados diferem de um investidor para outro. Durante o cálculo, o investidor precisa levar em consideração o custo que leva para adquirir o investimento.

Com um prêmio de risco de mercado histórico, o retorno será diferente dependendo de qual instrumento o analista usa. A maioria dos analistas usa o S&P 500 como referência para calcular o desempenho passado do mercado.

Usualmente, o rendimento de um título do governo é o instrumento usado para identificar a taxa de retorno livre de risco, pois tem pouco ou nenhum risco.

Fórmula e cálculo do prêmio de risco de mercado

A fórmula é a seguinte:

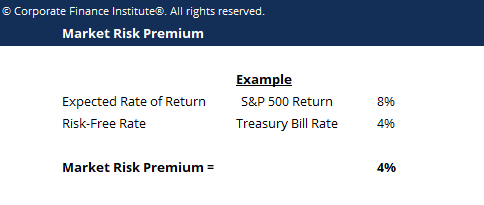

Prêmio de risco de mercado =Taxa de retorno esperada - Taxa livre de risco

Exemplo:

O S&P 500 gerou um retorno de 8% no ano anterior, e a taxa de juros atual dos títulos do TesouroTreasury Bills (T-Bills) Os títulos do Tesouro (ou T-Bills) são um instrumento financeiro de curto prazo emitido pelo Tesouro dos Estados Unidos com prazos de vencimento de alguns dias até 52 semanas. é de 4%. O prêmio é de 8% - 4% =4%.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Uso do Prêmio de Risco de Mercado

Como afirmado acima, o prêmio de risco de mercado faz parte do Capital Asset Pricing ModelCapital Asset Pricing Model (CAPM) O Capital Asset Pricing Model (CAPM) é um modelo que descreve a relação entre o retorno esperado e o risco de um título. A fórmula CAPM mostra que o retorno de um título é igual ao retorno livre de risco mais um prêmio de risco, com base na versão beta dessa segurança. No CAPM, o retorno de um ativo é a taxa livre de risco, mais o prêmio, multiplicado pelo beta do ativo. O beta Beta desalavancado / Beta de ativos Beta desalavancado (Beta de ativos) é a volatilidade dos retornos de um negócio, sem considerar sua alavancagem financeira. Ele apenas leva em consideração seus ativos. É a medida de quão arriscado um ativo é em comparação com o mercado geral. O prêmio é ajustado pelo risco do ativo.

Um ativo com risco zero e, Portanto, zero beta, por exemplo, teria o prêmio de risco de mercado cancelado. Por outro lado, um ativo altamente arriscado, com um beta de 0,8, assumiria quase o prêmio total. Em 1.5 beta, o ativo é 150% mais volátil do que o mercado.

Volatilidade

É importante reiterar que a relação entre risco e recompensa é a principal premissa por trás dos prêmios de risco de mercado. Se um título retornar 10% a cada período de tempo sem falhas, tem volatilidade zero de retornos. Se um título diferente retornar 20% no período um, 30% no período dois, e 15% no período três, tem uma maior volatilidade de retornos e é, Portanto, considerado "mais arriscado", embora tenha um perfil de retorno médio superior.

É aqui que entra o conceito de retornos ajustados ao risco. Para saber mais, por favor, leia o guia do CFI para calcular o Sharpe RatioSharpe Ratio O Sharpe Ratio é uma medida de retorno ajustado ao risco, que compara o excesso de retorno de um investimento com seu desvio padrão de retornos. O Índice de Sharpe é comumente usado para avaliar o desempenho de um investimento ajustando seu risco.

Saber mais

Esperamos que este tenha sido um guia útil para compreender a relação entre risco e recompensa em finanças corporativas. CFI é o fornecedor global oficial da certificação de Analista de Modelagem e Avaliação Financeira (FMVA). Torne-se um Analista de Modelagem e Avaliação Financeira (FMVA) ® A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® da CFI ajudará você a ganhar a confiança de que precisa em suas finanças carreira. Inscreva-se hoje! programa. Para continuar aprendendo mais sobre finanças corporativas e modelagem financeira, sugerimos a leitura dos artigos CFI abaixo para expandir sua base de conhecimento.

- Custo Médio Ponderado de Capital WACCWACCWACC é o Custo Médio Ponderado de Capital de uma empresa e representa seu custo combinado de capital, incluindo patrimônio líquido e dívida.

- Calculadora de Proporção de SharpeCalculadora de Proporção de SharpeA Calculadora de Proporção de Sharpe permite medir o retorno ajustado ao risco de um investimento. Baixe o modelo do CFI em Excel e a calculadora Sharpe Ratio. Razão de Sharpe =(Rx - Rf) / StdDev Rx. Onde:Rx =retorno esperado do portfólio, Rf =Taxa de retorno livre de risco, StdDev Rx =Desvio padrão do retorno / volatilidade da carteira

- Métodos de avaliação Métodos de avaliação Ao avaliar uma empresa como uma empresa em funcionamento, existem três métodos de avaliação principais usados:análise DCF, empresas comparáveis, e transações precedentes

- Infográfico de avaliação Infográfico de avaliação Ao longo dos anos, passamos muito tempo pensando e trabalhando na avaliação de empresas em uma ampla gama de transações. Este infográfico de avaliação

-

O que é o mercado monetário?

p O mercado monetário é um mercado de câmbio organizado onde os participantes podem emprestar e tomar empréstimos de curto prazo, títulos de dívida de alta qualidade com prazos médios de um ano ou men

-

O que é NASDAQ?

p A NASDAQ é uma bolsa de valores com sede nos EUA e a segunda maior bolsa de valores em valor de mercado globalmente. NASDAQ significa Associação Nacional de Cotações Automatizadas de Negociantes de

Artigos em Destaque

-

Qual é a razão K?

Qual é a razão K? O K-Ratio é uma ferramenta estatística que nos ajuda a medir duas coisas - o crescimento do retorno e a consistência desse crescimento em um período especificado. Muitas vezes é usado para determinar ...

-

O que é risco de mercado?

O que é risco de mercado? O termo risco de mercado, também conhecido como risco sistemático, refere-se à incerteza associada a qualquer decisão de investimento. A volatilidade dos preços muitas vezes surge devido a flutuações ...