O que é análise incremental?

Análise incremental (também conhecida como abordagem de custo relevante, analise marginal, ou análise diferencial) é uma ferramenta de tomada de decisão usada para avaliar informações financeiras e derivar uma decisão entre duas ou mais alternativas.

A análise incremental é usada pelas empresas para analisar quaisquer diferenças de custo existentes entre diferentes alternativas. O método incorpora informações contábeis e financeiras no processo de tomada de decisão e permite a projeção de resultados para várias alternativas e resultados. Por meio de análise incremental, as receitas, custos, e os resultados possíveis das alternativas podem ser identificados.

Resumo

- Análise incremental (também conhecida como abordagem de custo relevante, analise marginal, ou análise diferencial) é uma ferramenta de tomada de decisão usada para avaliar as informações financeiras.

- Os três principais conceitos relevantes para a análise incremental são custos relevantes, custo afundado, e custo de oportunidade.

- A análise incremental incorpora informações contábeis e financeiras na tomada de decisão e permite a projeção de resultados para várias alternativas e resultados respectivos.

Exemplos de análise incremental

O exemplo abaixo ilustra resumidamente o conceito de análise incremental; Contudo, o processo de análise pode ser mais complexo dependendo do cenário em questão.

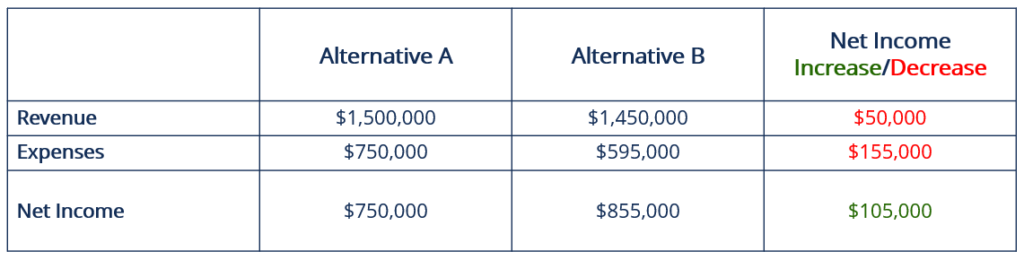

A empresa ABC está considerando e avaliando dois novos segmentos de negócios para adicionar aos seus fluxos de receita existentesRevenue StreamsRevenue Streams são as várias fontes com as quais uma empresa ganha dinheiro com a venda de bens ou prestação de serviços. Os tipos de. Para fins educacionais, esses dois segmentos serão chamados de Alternativa A e Alternativa B, com as seguintes informações:

As receitas de cada segmento são de US $ 1,5 milhão e US $ 1,45 milhão, respectivamente. As despesas para cada segmento chegam a $ 750, 000 e $ 595, 000, respectivamente. Para determinar qual segmento é mais atraente no longo prazo, o lucro líquido deve ser calculado, como visto no diagrama abaixo:

A alternativa A relata um lucro líquido de $ 750, 000, enquanto o lucro líquido da Alternativa B totaliza $ 855, 000. Com base puramente nas informações financeiras disponíveis, a equipe de gestão deve decidir adotar a Alternativa B como um segmento novo e / ou adicional.

Outro exemplo pode ser visto abaixo:

Uma empresa recebe um pedido de um cliente para 1, 000 unidades de um widget verde por US $ 12 cada. O controlador da empresa procura o custo padrão de um widget verde e descobre que custa US $ 14 para a empresa. Dos $ 14, $ 11 é o custo variávelCustos variáveis Custos variáveis são despesas que variam em proporção ao volume de bens ou serviços que uma empresa produz. Em outras palavras, são custos que variam e $ 3 é um custo fixo.

Uma vez que o custo fixo está sendo incorrido, independentemente da venda proposta, é classificado como custo irrecuperável e ignorado. Isso significa que o custo incremental do widget é de $ 11. A empresa deve aceitar o pedido, pois ganhará $ 1 ($ 12- $ 11) por unidade vendida, ou $ 1, 000 no total.

Conceitos incorporados à análise incremental

Para compreender totalmente o conceito de análise incremental, é preciso entender seus conceitos subjacentes. Os três conceitos principais são custos relevantes, custo irrecuperávelCusto irrecuperávelUm custo irrecuperável é um custo que já ocorreu e não pode ser recuperado de forma alguma. Os custos irrecuperáveis são independentes de qualquer evento e não devem, e custo de oportunidade.

O conceito de custo relevante descreve os custos e receitas que variam entre as respectivas alternativas e não incluem receitas e custos comuns entre as alternativas. As receitas geradas entre diferentes alternativas são referidas como benefícios relevantes em alguns estudos ou textos.

Os custos relevantes também são chamados de custos evitáveis ou custos diferenciais. Para que um custo seja considerado um "custo relevante, ”Deve ser incremental, resultar em uma mudança no fluxo de caixa, e é provável que mude no futuro. Portanto, um custo relevante surge devido a uma decisão administrativa específica. O conceito não se aplica à contabilidade financeira, mas pode ser aplicado à contabilidade gerencial.

O conceito de custos irrecuperáveis descreve um custo que já foi incorrido e não afeta nenhuma decisão tomada pela administração ou entre alternativas. É improvável que o custo aumente no futuro ou desapareça completamente. Outros termos que se referem a custos irrecuperáveis são capital irrecuperável, custo embutido, ou custo do ano anterior.

O conceito de custo de oportunidadeCusto de oportunidadeCusto de oportunidade é um dos conceitos-chave no estudo da economia e prevalece em vários processos de tomada de decisão. O descreve a recompensa ou perda resultante de uma decisão tomada entre as respectivas alternativas.

O custo de oportunidade se refere ao valor do que é perdido quando uma decisão entre duas ou mais alternativas é feita. Portanto, custo de oportunidade é "a perda para gerar um ganho, ou a perda de um ganho por outro ganho. ”

Aplicações de Análise Incremental

Uma vez que a análise incremental faz uso de informações financeiras para derivar decisões, a seguir estão exemplos de cenários aos quais a análise incremental pode ser aplicada:

- Assumir ou aceitar uma nova linha de negócios

- Fabricação ou compra de peças de um produto e / ou fabricação do produto

- Vender produtos crus ou não acabados e / ou processá-los posteriormente

- Eliminar um braço ou segmento não lucrativo do negócio (por exemplo, descontinuar a venda e / ou produção de um produto)

- Alocação de recursos:Determinando um mix de vendas

Recursos adicionais

CFI é o provedor oficial da página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para ajudá-lo a se tornar um analista financeiro de classe mundial e avançar em sua carreira com seu potencial máximo, esses recursos adicionais serão muito úteis:

- Abordagem do Custo (Imóveis) Abordagem do Custo (Imóveis) A abordagem do custo de avaliação de propriedades imobiliárias é baseada na suposição de que o custo de uma propriedade deve ser igual ao custo de construção de um

- Custo DiferencialCusto DiferencialCusto diferencial refere-se à diferença entre o custo de duas decisões alternativas. O custo ocorre quando uma empresa enfrenta vários

- Custos fixos e variáveisCusto fixo e variávelCusto é algo que pode ser classificado de várias formas dependendo da sua natureza. Um dos métodos mais populares é a classificação de acordo com

- Segment MarginSegment MarginSegment margin é uma medida de lucratividade que avalia o lucro ou prejuízo gerado por uma determinada linha de produtos de uma empresa, ou uma localização geográfica específica. A margem do segmento é usada principalmente para comparar a lucratividade dos diferentes componentes de uma empresa.

-

O que é Análise de Pareto?

A análise de Pareto é uma ferramenta de tomada de decisão usada para comparar e corrigir problemas estrategicamente. Ele usa o princípio de Pareto, que também é conhecida como regra 80/20 - em homenag

-

O que é análise de cima para baixo?

A análise de cima para baixo começa pela análise de indicadores macroeconômicos, em seguida, realizando uma análise setorial mais específica. Só depois disso mergulha na análise fundamentalista de uma

Artigos em Destaque

-

Qual é o custo marginal?

Qual é o custo marginal? p O custo marginal representa os custos incrementais incorridos na produção de unidades adicionais de um bem ou serviço. É calculado tomando a variação total no custo de produção de mais bens e dividi...

-

O que é análise da indústria?

O que é análise da indústria? A análise do setor é uma ferramenta de avaliação de mercado usada por empresas e analistas para entender a dinâmica competitiva de um setor. Isso os ajuda a ter uma noção do que está acontecendo em um...