Qual é a relação entre fluxo de caixa e dívida?

O índice de fluxo de caixa para dívida é um índice de cobertura que compara o fluxo de caixa que uma empresa gera com sua dívida total. O fluxo de caixa mais comumente usado para calcular o índice é o fluxo de caixa das operações. Fluxo de caixa operacional Fluxo de caixa operacional (OCF) é a quantidade de caixa gerada pelas atividades operacionais regulares de uma empresa em um período de tempo específico., embora o uso de fluxo de caixa livre desalavancado Fluxo de caixa livre desalavancado Fluxo de caixa livre desalavancado seja uma figura teórica de fluxo de caixa para uma empresa, presumindo que a empresa está totalmente livre de dívidas, sem despesas de juros. também é uma opção viável.

Algumas empresas podem optar por usar seu número EBITDA no cálculo. Contudo, isso não é recomendado, desde EBITDAEBITDAEBITDA ou Lucro antes dos juros, Imposto, Depreciação, A amortização é o lucro da empresa antes de qualquer uma dessas deduções líquidas ser feita. O EBITDA se concentra nas decisões operacionais de um negócio porque olha para a lucratividade do negócio das operações principais antes do impacto da estrutura de capital. Fórmula, Os exemplos levam em consideração novas compras de estoque que podem levar muito tempo para serem vendidas e geram fluxo de caixa.

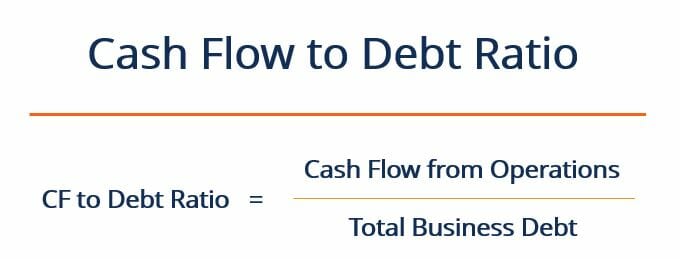

Como calcular a relação entre fluxo de caixa e dívida

O índice é calculado dividindo o fluxo de caixa do negócio das operações por sua dívida total:

O fluxo de caixa para a proporção da dívida é expresso como uma porcentagem, mas também pode ser expresso em anos, dividindo 1 pela razão. Isso nos diria quantos anos a empresa levaria para pagar todas as suas dívidas. Dívida corrente em um balanço patrimonial, a dívida atual é a dívida a pagar no prazo de um ano (12 meses) ou menos. É listado como um passivo circulante e parte de se devesse destinar todo o fluxo de caixa gerado nas operações para o pagamento de dívidas.

Por exemplo, se o índice de uma empresa é de 20%, então poderia, teoricamente, pagar todas as dívidas pendentes em cinco anos.

1 dividido por 0,2 =5

Outra maneira de pensar sobre o fluxo de caixa para a proporção da dívida é que ele mostra quanto da dívida de uma empresa poderia ser paga em um ano se todos os fluxos de caixa fossem dedicados ao pagamento da dívida. Neste exemplo, a resposta seria 20%. Contudo, praticamente falando, não é realista imaginar uma empresa dedicando 100% de seu caixa operacional ao pagamento de dívidas.

Exemplo

Suponha que uma empresa tenha dívidas totais iguais a $ 1,5 milhão. Seu fluxo de caixa de operações no ano passado foi de $ 350, 000. O fluxo de caixa da empresa em relação à dívida seria calculado da seguinte forma:

$ 350, 000 ÷ $ 1, 500, 000 =0,23 ou 23%

Uma proporção de 23% indica que a empresa levaria entre quatro e cinco anos para pagar todas as suas dívidas, assumindo fluxos de caixa constantes para os próximos cinco anos.

Um alto índice de fluxo de caixa para dívida indica que a empresa está em uma posição financeira sólida e é capaz de acelerar o pagamento de suas dívidas, se necessário. Por outro lado, um índice baixo significa que a empresa pode estar em um risco maior de não fazer seus pagamentos de juros, e está em uma situação financeira comparativamente mais fraca.

Para definir o que é uma proporção "alta" ou "baixa", devemos compará-lo com a proporção de outras empresas do mesmo setor. A proporção também pode ser observada historicamente para uma empresa, indicando como sua capacidade de cobertura da dívida mudou ao longo do tempo.

outras considerações

No cálculo do índice de fluxo de caixa para dívida, analistas normalmente não usam o fluxo de caixa de financiamento ou fluxo de caixa de investimento. Se o negócio tem uma estrutura de capital altamente alavancada, é provável que a empresa tenha uma dívida razoável para saldar. Não faria sentido presumir que a empresa estava pagando sua dívida com o capital de terceiros. Portanto, o fluxo de caixa do financiamento não é usado no cálculo.

O fluxo de caixa das atividades de investimento também não é comumente usado no cálculo do índice, uma vez que as atividades de investimento não fazem parte das atividades geradoras de caixa do negócio. É melhor usar um número de fluxo de caixa que seja mais representativo das atividades do dia-a-dia da empresa. Duas boas opções são o fluxo de caixa das operações ou o fluxo de caixa livre desalavancado.

Recursos adicionais

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para saber mais sobre tópicos relacionados, verifique os seguintes recursos CFI:

- Como Calcular o Índice de Cobertura do Serviço da DívidaComo calcular o Índice de Cobertura do Serviço da Dívida Este guia irá descrever como calcular o Índice de Cobertura do Serviço da Dívida. Primeiro, examinaremos uma breve descrição do Índice de Cobertura do Serviço da Dívida, porque é importante, e, em seguida, analise as soluções passo a passo para vários exemplos de cálculos do Índice de Cobertura do Serviço da Dívida.

- Parcela atual da dívida de longo prazoA parcela atual da dívida de longo prazo é a parcela da dívida de longo prazo com vencimento em um ano. A dívida de longo prazo tem vencimento de

- Normas IFRS Normas IFRS Normas IFRS são Normas Internacionais de Relatórios Financeiros (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relatados nas demonstrações financeiras. Eles são projetados para manter a credibilidade e a transparência no mundo financeiro

- Demonstração do fluxo de caixaDemonstração do fluxo de caixa Uma demonstração do fluxo de caixa contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período.

-

Qual é o Quick Ratio?

O Quick Ratio, também conhecido como teste de ácido ou índice de liquidez, mede a capacidade de uma empresa de pagar seus passivos de curto prazo, tendo ativos que são prontamente conversíveis em cash

-

O que é a Demonstração dos Fluxos de Caixa?

A Demonstração dos Fluxos de Caixa (também conhecida como a demonstração do fluxo de caixaDemonstração do Fluxo de Caixa Uma demonstração do fluxo de caixa contém informações sobre quanto dinheiro uma

finança

-

Qual é a relação operacional?

Qual é a relação operacional? p O índice operacional é uma medida de eficiência usada pela administração para determinar o desempenho operacional diário. Esta métrica compara as despesas operacionais, também conhecido como OPEX, à...

-

Qual é a relação preço / fluxo de caixa?

Qual é a relação preço / fluxo de caixa? O índice preço / fluxo de caixa (também denominado preço / fluxo de caixa ou P / CF) é um múltiplo financeiro que compara o valor de mercado de uma empresa. O valor de mercado é igual ao preço atual d...