O que é folga orçamentária?

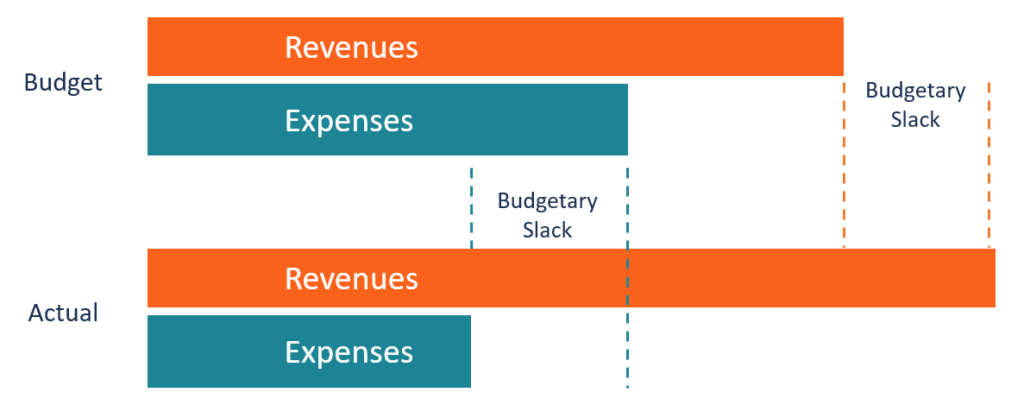

Folga orçamentária é a prática de superestimar as despesas e / ou subestimar as receitas projetadasRevenueRevenue é o valor de todas as vendas de mercadorias e serviços reconhecidas por uma empresa em um período. Receita (também conhecida como Vendas ou Receitas) ao preparar uma declaração de orçamento para o próximo período financeiro. É uma almofada criada pela administração ou gerentes de nível inferior para preparar estimativas de orçamento que não serão difíceis de alcançar.

Em outros casos, a folga orçamentária pode ser resultado da adição de números não verificados pela administração, especialmente em setores altamente competitivos onde as mudanças são comuns. Uma verdadeira declaração de orçamento deve ser honesta; deve refletir as receitas e despesas reais previstas.

Causas da folga orçamentária

A seguir estão algumas das causas comuns de uma folga orçamentária ao preparar um orçamento anual para a empresa:

1. Incerteza nos resultados esperados

Os gestores de uma empresa podem enfrentar muitas incertezas sobre os resultados esperados em um período futuro. Por exemplo, quando a empresa está lançando uma nova linha de produtos, os gerentes carecem de dados reais sobre o tipo de resultados esperados. Como resultado, eles serão conservadores ao definir o orçamento para o próximo ano financeiro Ano fiscal (FY) Um ano fiscal (FY) é um período de 12 meses ou 52 semanas usado por governos e empresas para fins contábeis para formular anualmente para evitar promessas além do que eles podem alcançar. A folga orçamentária pode ocorrer quando os gerentes subestimam as receitas esperadas para permanecer em uma faixa que é fácil de alcançar para uma nova linha de produtos.

2. Assimetria de informação

A assimetria de informação ocorre quando uma parte possui mais informações sobre o assunto do que a outra. Nesse caso, gerentes de nível departamental podem ser capazes de acessar informações privadas sobre os requisitos de recursos, produtividade do funcionário, e despesas das quais a alta administração pode não ter conhecimento.

Os gerentes de nível inferior podem tirar vantagem da assimetria de informação. assim como o termo sugere, desigual, desproporcional, ou informações desequilibradas. É normalmente usado em referência a algum tipo de negócio ou acordo financeiro em que uma das partes possui mais, ou mais detalhado, informação do que a outra. para promover seus interesses próprios sem o conhecimento da alta administração. Eles podem definir metas de receita fáceis de atingir para que possam ser vistos como trabalhando duro pela gestão, mesmo quando eles têm a garantia de superar os resultados do ano anterior.

3. Recompensas dependentes do cumprimento do orçamento

Em organizações onde os prêmios e recompensas dos funcionários dependem do cumprimento do orçamento, os gerentes de nível inferior podem criar folgas orçamentárias para tornar a meta mais fácil de atingir. Os gerentes subordinados muitas vezes estão sob pressão da alta administração para garantir que os objetivos definidos sejam alcançados, o que significa que eles podem influenciar o processo para trabalhar a seu favor.

À medida que os gerentes desempenham funções de supervisão, eles sabem o que é alcançável e quais recursos são necessários. Eles iriam, Portanto, apresentar um orçamento alto para despesas, ao mesmo tempo em que reduz a meta de receita esperada em um nível facilmente atingível. Isso tornaria mais fácil para eles superar as metas estabelecidas em cada período e desfrutar das recompensas prometidas, aumentos salariais, e promoções de emprego.

Como prevenir a folga orçamentária

A ocorrência de folgas orçamentárias dentro de uma organização pode resultar no declínio da produtividade e do desempenho, porque os funcionários trabalham para atingir as metas que estão dentro de sua capacidade. Implementar as medidas abaixo pode ajudar a reduzir as lacunas orçamentárias em uma organização:

1. Limitar o número de gerentes que contribuem para o orçamento

Quando muitos gerentes têm permissão para contribuir com o modelo de orçamento, eles podem permitir muita folga como forma de minimizar as expectativas de sua empresa. Isso permitirá muito desperdício, uma vez que os funcionários não têm motivação para serem produtivos quando as metas são facilmente alcançáveis.

Limitar o número de gerentes que preparam os orçamentos a alguns gerentes agressivos pode ajudar a reduzir a folga. Os gerentes colocarão as expectativas em alta para criar um desafio para os funcionários saírem de sua zona de conforto e trabalharem para atingir esses objetivos. Se os funcionários não conseguirem atingir essa meta, eles estarão motivados para tentar o desafio novamente no próximo exercício financeiro.

2. Um orçamento não deve ser a base para avaliar o desempenho

A maioria das organizações usa o orçamento como uma ferramenta para medir o desempenho dos funcionários em um determinado período. Os funcionários que alcançaram suas metas são recompensados com bônus e recompensas, enquanto aqueles que não conseguem atingir as metas são repreendidos.

Contudo, isso incentiva os funcionários a criarem uma folga orçamentária que lhes permita metas facilmente alcançáveis para que possam ser recompensados em cada exercício financeiro. Removendo qualquer vínculo entre desempenho, bônus, e o orçamento pode reduzir a motivação para trapacear o sistema e se beneficiar de uma recompensa baseada no desempenho.

Desvantagens da folga orçamentária

Uma folga orçamentária vem com as seguintes desvantagens:

1. Subestimar os lucros retrata a empresa com dificuldades

Quando os gerentes subordinados criam continuamente alvos fáceis, o negócio será considerado de baixo desempenho em um mercado altamente competitivo. Mesmo quando o negócio está no caminho certo para atingir novos máximos, os gestores vão usar as receitas adicionais deixadas no orçamento por causa da folga orçamentária feita no orçamento.

Essa prática retratará o negócio como uma luta e pode forçar funcionários de alto desempenho a abandonar o navio para concorrentes mais fortes. A desaceleração artificial do crescimento também pode afetar adversamente o desempenho da empresa. Os acionistas começarão a duvidar da capacidade da empresa de continuar gerando receitas.

2. Subestimar as receitas afetará outras atividades da empresa

Quando as estimativas de orçamento para o próximo exercício financeiro mostram que as receitas são inferiores às projetadas pela alta administração, a empresa cortará o orçamento de despesas para funções importantes, como marketing e publicidade, pesquisa e desenvolvimento Pesquisa e desenvolvimento (P&D) Pesquisa e desenvolvimento (P&D) é um processo pelo qual uma empresa obtém novos conhecimentos e os utiliza para melhorar os produtos existentes e introduzir, Produção, e as despesas administrativasSG &ASG &A incluem todas as despesas não relacionadas à produção incorridas por uma empresa em um determinado período. Inclui despesas como aluguel, anúncio, marketing. Cortar os orçamentos de despesas afetará a viabilidade do negócio a longo prazo.

Por exemplo, reduzir o orçamento de despesas para o departamento de marketing limitará o potencial da empresa para obter novos clientes e até mesmo reter os clientes existentes, o que é crítico para a lucratividade contínua do negócio.

Recursos adicionais

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Budget VarianceBudget VarianceBudget variance lida com as discrepâncias contábeis de uma empresa. O termo é mais frequentemente usado em conjunto com um cenário negativo. Um exemplo é quando uma empresa não consegue fazer um orçamento preciso para suas despesas - seja para um determinado projeto ou para o total das despesas trimestrais ou anuais.

- Melhores práticas de orçamento de capitalPráticas recomendadas de orçamento de capitalO orçamento de capital se refere ao processo de tomada de decisão que as empresas seguem em relação a quais projetos de capital intensivo devem seguir. Esses projetos de capital intensivo podem ser qualquer coisa, desde a abertura de uma nova fábrica a uma expansão significativa da força de trabalho, entrando em um novo mercado, ou a pesquisa e desenvolvimento de novos produtos.

- Orçamento do projeto Orçamento do projetoO Orçamento do projeto é uma ferramenta usada pelos gerentes de projeto para estimar o custo total de um projeto. Um modelo de orçamento de projeto inclui uma estimativa detalhada de todos os custos que provavelmente ocorrerão antes da conclusão do projeto.

- Análise de variação de receitaA análise de variação de receitaA análise de variação de receita é usada para medir as diferenças entre as vendas reais e as vendas esperadas, com base nas métricas de volume de vendas, mix de vendas

-

O que é um Money Manager?

Um gestor de dinheiro é uma pessoa ou entidade que gere ativos financeirosAtivos financeiros Ativos financeiros referem-se a ativos que surgem de acordos contratuais sobre fluxos de caixa futuros ou d

-

O que é um déficit de orçamento? Causas e soluções de déficit

p Se você prestar atenção à política, trabalhar para uma empresa, ou costumam estar perto de contadores, você provavelmente já ouviu falar de um déficit orçamentário. Embora a maneira como as pessoas

finança

-

O que é um orçamento de projeto?

O que é um orçamento de projeto? p O Orçamento do Projeto é uma ferramenta usada pelos gerentes de projeto para estimar o custo total de um projeto. Um modelo de orçamento de projeto inclui uma estimativa detalhada de todos os custos...

-

O que é orçamento de cima para baixo?

O que é orçamento de cima para baixo? O orçamento de cima para baixo refere-se a um método de orçamento em que a alta administração - Estrutura Corporativa - Estrutura corporativa se refere à organização de diferentes departamentos ou uni...