Colocando Seus Processos Financeiros em Forma para as Novas Regras de Reconhecimento de Receitas do FASB

O que a Apple, Melhor compra, NetSuite e Sears têm em comum?

Todos eles vendem produtos de vários elementos, seja uma geladeira vendida com um contrato de manutenção, um smartphone vendido com "mais do que software incidental, " ou, como no caso do NetSuite, software de assinatura que é vendido junto com suporte e serviços.

No passado, as empresas poderiam tentar alocar o valor de cada item e reconhecê-los separadamente, mas se eles não pudessem atender aos requisitos de avaliação estritos, eles teriam que contabilizar toda a venda como uma única unidade de contabilidade e reconhecer todas as receitas juntas. De acordo com o conjunto recém-criado de regras do Financial Accounting Standards Board (FASB), isso não é mais uma opção.

Qualquer pessoa que venda produtos ou serviços entregues em horários diferentes pode ser afetada por essas regras. Esta é a mudança mais difundida nas regras de reconhecimento de receita nos últimos anos e terá impacto sobre muitas empresas em uma ampla gama de setores. As novas regras entrarão em vigor para os exercícios fiscais iniciados em ou após 15 de junho, 2010, mas a adoção antecipada é possível.

Muitas empresas têm esperado ansiosamente por essa mudança de regra porque acham que ela alinha mais suas receitas com seus custos. Maçã, por exemplo, tem estado na vanguarda ao promover essas mudanças. Sob as regras antigas, A Apple teve que reconhecer todas as receitas do iPhone em um período de dois anos. Essas novas mudanças de reconhecimento de receita agora permitem que a Apple reconheça a receita de hardware do iPhone assim que for vendido, enquanto o reconhecimento de receita para o software é baseado em um valor estimado que é distribuído ao longo da vida do iPhone. A Apple adotou no início do primeiro trimestre fiscal de 2010 e o impacto em seus resultados foi substancial. Na verdade, a adoção dos novos princípios contábeis aumentou as vendas líquidas da Apple em US $ 6,4 bilhões, $ 5,0 bilhões e $ 572 milhões para 2009, 2008 e 2007, respectivamente.

Minha própria empresa NetSuite, avaliou essas novas regras contábeis e anunciou que as adotaremos antecipadamente em 2010. Essas regras têm um impacto nos processos de negócios entre departamentos, e exigem um exame minucioso dos controles e a implementação de novos processos. Com a introdução dessas novas regras, ter os sistemas de negócios certos em funcionamento faz toda a diferença na velocidade de adoção e no gerenciamento contínuo.

Nesta carta, Vou explorar as regras FASB mais recentes que foram finalizadas em outubro - EITF 08-01 (regra FASB ASU 2009-13) e EITF 09-03 (regra FASB ASU 2009-14) - e identificar algumas das principais considerações que você deve se aplicam ao seu negócio.

Primeiro, Alguns Antecedentes

Vamos explorar um pouco da história e dos fatores por trás das novas regras do FASB. A nova regra EITF 08-01 agora substitui EITF 00-21, que estabelecem previamente os requisitos que devem ser atendidos para uma empresa reconhecer a receita da venda de um item entregue que faz parte de um acordo de múltiplos elementos quando outros itens ainda não foram entregues.

Sob EITF 00-21, as empresas tiveram que fornecer evidências objetivas e confiáveis do valor justo de cada item vendido sob um único contrato, a fim de separá-los. Quando o valor justo não estava disponível, o resultado muitas vezes era o adiamento da receita até que todos os itens fossem entregues, ou reconhecimento da receita ao longo do prazo de um contrato - mesmo que alguns dos elementos, como serviços, pode ter sido totalmente entregue no início. Isso resultou em um impacto substancial (ou seja, atraso) sobre como uma empresa relatou sua receita, e em muitos casos, uma incompatibilidade significativa entre receitas e custos.

Compreendendo as novas regras

Então, quais são as duas novas regras, em poucas palavras?

- EITF 08-01 (ASU 2009-13): Refere-se a acordos de receita com vários resultados.

- EITF 09-03 (ASU 2009-14): Lida com arranjos que incluem elementos de hardware e software.

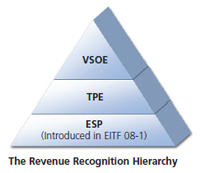

Em termos gerais, o impacto do EITF 08-01 é que as empresas que foram obrigadas a reconhecer vários elementos em uma única unidade de contabilidade devem dividi-los em várias unidades, e reconhecê-los em taxas diferentes - o que significa que eles podem reconhecer a receita mais rapidamente em alguns elementos do que antes. A nova orientação no EITF 08-01 apresenta um terceiro nível de evidências que você deve seguir para separar os diferentes elementos de um contrato. Se a evidência objetiva específica do fornecedor (VSOE) estiver disponível, que deve ser usado. Se não, Evidência de terceiros (TPE) deve ser usada, e se nenhum estiver disponível, em seguida, um novo conceito chamado Preço de venda estimado (ESP) é usado.

Para aqueles que estão familiarizados com as regras de reconhecimento de receita de software, O VSOE sem dúvida foi a fonte de muitas noites sem dormir e de longas conversas com seus auditores. Dada a dificuldade em provar VSOE ou a frequente falta de disponibilidade de TPE, Eu esperaria que ESP seja o método mais frequentemente usado e o assunto de muitos novos longos, conversas agradáveis e caras.

Depois de estabelecer um preço de venda independente para cada item, em seguida, você deve alocar o preço total do contrato para cada item de linha com base em seu "preço de venda relativo". Isso significa que o preço pelo qual você vende algo e o valor que reconhece como receita geralmente serão diferentes.

Então, resumidamente, o valor de cada componente é determinado de forma independente (VSOE, se disponível, TPE se não houver VSOE, e ESP se não houver TPE), e o valor do pedido de um cliente (ou pedido de venda) é dividido proporcionalmente com base nesses valores.

Cada elemento é então reconhecido de acordo com as regras de reconhecimento de receita aplicáveis para aquele tipo de item. É importante notar que a introdução dessas regras significa a eliminação do método residual (e se você não sabe o que é, considere-se afortunado).As chaves para colocar seus processos financeiros em forma

O impacto da nova regra para uma empresa de software como serviço (SaaS) como a NetSuite é a capacidade, mesmo na ausência de valor justo, reconhecer elementos entregues, como serviços no início do contrato, quando eles são entregues, ao invés de ter que reconhecer todos os elementos ao longo do prazo do contrato.

Contudo, os sistemas e processos financeiros e operacionais subjacentes devem ser avaliados e alterados para garantir que atendam às novas regras. As principais práticas recomendadas para garantir que sua empresa esteja em boa forma para adotar essa nova regra de reconhecimento de receita favorável incluem:

- Centralize os dados necessários para calcular o Preço de Venda Estimado (ESP) . Um único repositório de vendas, dados de finanças e serviços são extremamente valiosos ao calcular ESPs. Sem isso, calculá-los pode se tornar um processo manual demorado. Além disso, pode ser arriscado confiar em planilhas para reconciliar dados relevantes de várias linhas de sistemas de negócios, especialmente dadas as condições de mercado em constante mudança.

Por exemplo, o preço médio de venda de serviços pode ser derivado de taxas de faturamento por hora, que podem variar com base na geografia ou tipo de recurso. Os preços de venda dos produtos podem variar com base nas taxas de desconto, canais de parceiros, ou indústria. Para empresas multinacionais, ainda outro desafio é a complexidade adicional de garantir que as taxas de câmbio sejam aplicadas corretamente aos ESPs.

Uma publicação recente da KPMG1 delineou uma metodologia estruturada para calcular ESPs que fornece uma noção do valor de ter dados centralizados, para cálculo e monitoramento contínuo:- Passo 1: Reúna todos os pontos de dados razoavelmente disponíveis.

- Passo 2: Considere ajustes com base nas condições de mercado (por exemplo, exigem, concorrência, tendências e restrições) e fatores específicos da entidade (por exemplo, estratégias e práticas de preços, participação e posição de mercado).

- Etapa 3: Considere a necessidade de estratificar os preços de venda em grupos significativos com base no tipo de cliente, tamanho do negócio ou volume de clientes, geografia, canal de distribuição ou outros grupos relevantes.

- Passo 4: Pesar as informações disponíveis e fazer uma melhor estimativa.

- Etapa 5: Estabeleça processos para monitoramento e avaliação contínuos.

- Garantir uma forte integração entre os sistemas de automação de serviços profissionais (PSA) e finanças . Dado que as empresas agora podem reconhecer a entrega de serviços em uma programação diferente das receitas de assinatura, torna-se crítico garantir que o sistema PSA esteja totalmente integrado às finanças. Os sistemas PSA não integrados ou planilhas podem facilmente resultar em confusão sobre qual parte do projeto foi entregue e seu impacto no reconhecimento de receita. Se você tem uma forte integração entre serviços e sistemas financeiros, com entrega de serviços com base em marcos baseados em projetos ou outros pontos de verificação de entrega, você pode transferir a receita de forma automática e confiável para o seu sistema financeiro para reconhecimento.

- Examine e alinhe seu sistema financeiro e os processos de reconhecimento de receita existentes para lidar com isso. Um número significativo de clientes em potencial com quem falamos já está fazendo seus cálculos de reconhecimento de receita fora de seus sistemas financeiros - geralmente em planilhas - porque atingiram os limites de seus sistemas contábeis existentes. Para eles, o reconhecimento de receita já é um processo sujeito a erros. Contudo, o advento desta regra obviamente adiciona uma nova dimensão de complexidade, dada a necessidade de ESPs atualizados, cálculos pro-rata automatizados e programações de reconhecimento de receitas múltiplas. Portanto, é importante dar uma olhada em seus sistemas e processos contábeis existentes, e entender se haverá um impacto substancial em termos de processos adicionais demorados ou aumento do risco de erros manuais contínuos.

- Alinhe suas cotações de vendas com suas finanças. Essas regras não só impactarão sua capacidade de preparar dados financeiros após a venda, mas também impactarão significativamente sua capacidade de prever qual será sua receita. Você precisa garantir que seus sistemas e processos forneçam flexibilidade para gerenciar o valor das vendas que é apresentado ao seu cliente (ou seja, o preço de venda na cotação ou fatura), ao mesmo tempo que pode posteriormente alocar o montante de forma a criar o valor que será reconhecido. As alocações e cálculos relevantes devem ser gerenciados corretamente - e de preferência, automaticamente.

- Certifique-se de estar posicionado para gerenciar e reconhecer todos os tipos de receita. É fundamental ter uma visão abrangente dos vários tipos de receita, como com base no tempo, porcentagem de conclusão (para serviços), baseado em eventos, etc. — e certifique-se de que seus processos e sistemas financeiros existentes estejam prontos para lidar com esses elementos múltiplos.

-

Adote a visibilidade contínua do resumo e da receita reconhecida detalhada conforme as regras entram em vigor. Assim que você começar a adotar essas novas regras de reconhecimento de receita, você deseja monitorar continuamente o efeito em seus relatórios financeiros e garantir que está reconhecendo a receita conforme o esperado. Depender de planilhas ou tentar reconciliar informações em vários sistemas será ainda menos adequado.

Idealmente, a visibilidade do painel em tempo real deve permitir que você monitore continuamente a receita reconhecida; examinar o rompimento da receita reconhecida entre os vários elementos; fornecer visibilidade detalhada até o nível da transação; ajude a garantir que você esteja confiante ao relatar suas finanças; permitem que você mantenha um controle contínuo sobre a precisão dos ESPs; e garantir que você seja capaz de diagnosticar rapidamente quaisquer problemas imprevistos que surjam. Além disso, é importante garantir que você esteja equipado para lidar com a receita mais complexa e relatórios de receita diferida (por região, linha de produto, etc.) resultantes das novas regras.

No NetSuite, administramos nossos negócios no NetSuite - o que significa que nossos sistemas de negócios já devem estar estreitamente alinhados para nos permitir tirar vantagem dessas novas regras. Tornamos uma prioridade garantir que o sistema NetSuite já possa suportar essas mudanças recentes nas regras de reconhecimento de receita (ou seja, EITF 08-01, e EITF 09-03) e pode apoiar todos os requisitos de reconhecimento de receita relevantes para empresas de software e setores mais amplos (ou seja, SOP 97-2, SOP 98-9, EITF 00-21)

Isso nos deixa em uma posição forte para garantir que nossos sistemas financeiros e operacionais não sejam um obstáculo para a adoção deste método preferido de reconhecimento de receita, e que podemos nos concentrar em registrar a receita, em vez de gastar tempo e recursos gerenciando os sistemas subjacentes.

NetSuite também oferece sua funcionalidade de reconhecimento de receita como um aplicativo autônomo baseado em nuvem projetado especificamente apenas para lidar com o reconhecimento de receita para empresas que podem apenas precisar desta funcionalidade incremental para seus sistemas ERP existentes. Estamos trabalhando com muitos integradores de sistema que são especialistas na integração do NetSuite com outros aplicativos ERP, como SAP, Oráculo e Grandes Planícies. Os clientes estão descobrindo que esta é uma maneira muito mais rápida e controlada de garantir que as novas regras sejam implementadas com eficiência e precisão do que usando métodos manuais. Ele também tem a vantagem de poder obter dados de vários sistemas e produzir os diários reais de reconhecimento de receita de que você precisará para ter suas finanças corretas.

Cumprimentos,

Jim McGeever, COO, NetSuite.

-

Estratégias de aposentadoria para o seu futuro

Estratégias de aposentadoria que funcionam Embora a maioria das pessoas defenda da boca para fora a ideia de economizar para quando se aposentar, muitas não têm dinheiro suficiente em suas contas. Em

-

Guia da sua marca para o Facebook Marketplace:um novo canal de crescimento

Venda mais com BigCommerce e Facebook Saber mais Imagine se acomodar no sofá depois de um dia de trabalho e ligar a TV – apenas para perceber que ela mostra apenas um canal. Você ficaria conf

finança

- O que novo desenvolvimento significa para o seu aluguel

- Empréstimos para cirurgia estética - financie seu novo visual

- Novas regras para a conversão de IRA em Roth em 2010

- Guia do seguro do seu animal de estimação para novos proprietários

- Novas regras para cartões pré-pagos:CFPB pede transparência

- Seu calendário de finanças pessoais para 2022

- Seu novo graduado poderia usar uma lição extra de finanças?

- Resoluções financeiras de ano novo:coloque suas finanças em forma para 2022

-

Dicas essenciais para as finanças de sua empresa

Dicas essenciais para as finanças de sua empresa Se você está começando um negócio do zero ou já está no mercado há algum tempo, obter um controle firme sobre as finanças de sua empresa é a chave para construir riqueza com sucesso com sua empresa. ...

-

5 dicas para obter um empréstimo se sua pontuação de crédito estiver na casa dos 600

5 dicas para obter um empréstimo se sua pontuação de crédito estiver na casa dos 600 Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...