Quanta casa posso pagar?

Vários anos atrás, minha esposa Julie me enviou um texto glorioso:

Julie:“Ei, estou na Costco. Você quer alguma coisa em particular?”

Eu:“Bem, o que eles têm?!”

Se você não tiver certeza do que quer, alguém certamente virá e lhe dirá. Assim vai com a compra de uma casa. Antes que você perceba, você se comprometeu com uma das compras mais caras da sua vida e nem tem certeza de que pode pagar.

Então, como você sabe quanta casa você pode pagar?

O problema com as regras práticas

Se você fez alguma pesquisa rudimentar no Google sobre esse tópico, sem dúvida se deparou com muitas calculadoras que cuspirão alegremente um valor máximo de pagamento da casa que você poderia “pagar”.

Você verá com frequência essas regras práticas do Evangelho dos Absolutos :

"Sua hipoteca não deve ser superior a 25% do seu salário líquido."

Ou para complicar:

“Suas despesas domésticas não devem ultrapassar 28% de sua renda mensal bruta.” (Espere, hein?)

Ou este:

"Seus pagamentos totais de dívida não devem ser superiores a 36% de sua renda bruta."

Regras de ouro só te levam até certo ponto. E honestamente, eles tendem a dar uma resposta excessivamente simples para uma pergunta complicada. E às vezes eles se contradizem!

Em vez de deixar que a terceira, quarta ou quinta calculadora de acessibilidade doméstica lhe dê mais uma resposta simples, talvez seja hora de você se fazer algumas perguntas difíceis.

3 perguntas que você precisa responder (e o Google não ajudará)

O que se segue são algumas perguntas para fazer as engrenagens girarem. Vamos tentar evitar a situação da Costco determinando proativamente o que você quer em vez de ser dito o que você quer e reagir (emocionalmente) no momento. Obviamente, se você estiver comprando uma casa com um parceiro, faça esses exercícios juntos. (Ainda mais interessante:faça-os separadamente e depois compare as notas!)

1. Quais são os trinta itens indispensáveis para sua nova casa?

Trinta?! Isso mesmo.

Pegue algumas notas adesivas e comece a escrever. Seja descritivo. Não escreva “Cozinha”. Escreva “Uma cozinha digna de Top Chef. Aço inoxidável até onde a vista alcança.” (Use post-its grandes.)

Se fizermos apenas cinco notas adesivas, 95% de vocês apresentarão a mesma lista, o que não é muito instrutivo. Queremos trabalhar além dos fáceis, lidar com os itens moderadamente difíceis e, em seguida, realmente agarrar os últimos oito a dez. Não faça menos de trinta.

As últimas oito a dez é onde a mágica acontece porque sua imaginação começa a correr um pouco selvagem – seu cérebro começa a girar algumas engrenagens que não giravam há algum tempo.

Agora classifique-os. O item de cima é o mais importante e eles se tornam menos importantes à medida que você desce. Vá rápido. Siga o seu instinto. Se você fez isso com um parceiro, estará classificando sessenta post-its. Agrupe post-its semelhantes e classifique-os.

2. Quais são seus itens não negociáveis?

Enquanto nossa pergunta acima pediu que você criasse “obrigatórios”, também o forçamos a criar trinta. Isso é por design. Agora que você articulou claramente seus itens obrigatórios (com descrições vívidas e indutoras de emoção!), encontre o ponto em sua lista de classificação onde os inegociáveis param.

Se você está trabalhando neste exercício com seu parceiro, vocês dois podem concordar com esse ponto?

Expandimos nossos horizontes e alcançamos as estrelas com a pergunta um, e agora estamos nos aproximando um pouco de uma – digamos – realidade imaginada mais realista. Em algum lugar dessa lista, seu coração meio que lhe diz:“Bem, não há problema em parar por aqui. A casa da árvore no quintal não é isso importante."

Ou, em uma nota mais séria, poderia ser algo como:“As crianças podem dividir um quarto. Não precisamos aquele quarto quarto.”

Chegamos a isso pelo ângulo do o que você realmente quer desta casa . Agora, precisamos abordar isso de outro ângulo inteiramente.

3. De que gastos abriríamos mão para conseguir esta casa?

Se você é um YNABer veterano e sabe o que gastou em todas as categorias nos últimos cinco anos, ou não consegue se lembrar do que gastou cinco minutos atrás, é aqui que começamos a tentar encaixar sua futura casa em sua situação usando … compensações.

Pegue essas notas adesivas de confiança novamente. Liste todas as despesas – únicas ou recorrentes – que você desistiria alegremente, ou uma fonte de renda que você buscaria, para comprar esta casa de notas adesivas.

- Você reduziria algum item?

- Cortar o orçamento aqui ou ali?

- Você faria férias menos extravagantes?

- Menos férias no total?

- Você comeria menos e comeria mais?

- Os gastos de férias se tornariam um assunto menos caro?

- Você dirigiria um carro mais barato?

- Tornar-se uma família com um único carro?

- Você... pararia de contribuir para as economias da faculdade de seus filhos?

- Você reduziria suas contribuições para a aposentadoria?

- Você faria com que seu outro significativo conseguisse um emprego agora que as crianças estão na escola? Ou se mudou?

- Você continuaria trabalhando em um trabalho que não gosta apenas pelo "ótimo salário?"

- Você faria horas extras?

- Você conseguiria um segundo emprego?

Alguns dos meus itens de exemplo, escritos em post-its imaginários, talvez tenham lhe incomodado. Jessé! Você não deixaria de contribuir para sua aposentadoria para comprar uma casa!?

Bem não. Mas se comprar uma casa que não podemos pagar razoavelmente, mantemos que eu gaste, invista e economize do jeito que eu quero – não é a mesma coisa?

Agora finja que comprou a casa

Esta etapa funciona para determinar quanta casa você pode pagar ou se você deve contratar essa pessoa para ajudá-lo com seu trabalho paralelo:Finja que já fez isso.

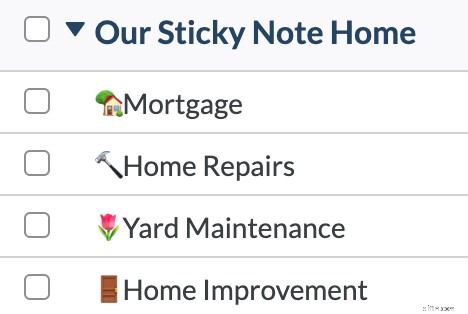

Entre no seu orçamento e crie um grupo de categorias chamado “Nossa casa de notas autoadesivas”.

Ainda não usa YNAB? Você pode configurar um orçamento de prática totalmente gratuito em nosso teste de 34 dias, e nem pediremos seu cartão de crédito.

Dentro do grupo de categorias “Our Sticky Note Home”, configure categorias para:

- Aumento do pagamento da hipoteca: Esta categoria será a diferença entre o que você está pagando agora (seu aluguel ou se você já tem uma hipoteca) e o pagamento mensal da futura casa (não se esqueça de adicionar impostos sobre a propriedade, seguro do proprietário e talvez PMI ). Aqui está um exemplo:se seu aluguel/hipoteca atual for de US$ 1.200/mês e sua nova hipoteca for de US$ 1.800/mês, o valor dessa categoria será de US$ 1.800 a US$ 1.200, ou US$ 600.

- Reparos domésticos . Se você já é proprietário de uma casa, esta é fácil. Uma boa regra geral (há essa trapaça de novo!) é de meio a um por cento do valor da sua casa a cada ano. Isso pode parecer muito dinheiro, mas... telhados.

- Manutenção de pátio . O cortador de grama, aparador, soprador de folhas, tesouras, caixas, ferramentas de jardim, etc.

- Melhorias na casa . Se você acha que não vai querer melhorar as coisas antes mesmo de se mudar , oh garoto, você está pronto para um deleite.

Agora financie essas categorias. E no próximo mês financie-os novamente. Toda vez que você receber um pagamento, você estará fingindo que já comprou a casa, já está economizando para reparos em casa, já comprou o doce soprador de folhas movido a bateria e tem algumas cortinas escolhidas para melhorias.

Como está o seu mês? Fizemos você trabalhar com os gastos que você desistiria alegremente para comprar seu Sticky Note Home - está funcionando? O que você ligou de volta? Você já percebeu que a vida é muito boa com esta nova casa que só é comprada no papel? Ou…ou… As coisas estão bem apertadas? Talvez, desconfortavelmente apertado?

Para todas as respostas que você pode obter do Google, este exercício de vamos fingir fornece exatamente as informações que você precisava. Você não se pergunta apenas se pode pagar por aquela casa – você provou isso (de uma forma ou de outra).

Olhe a imagem completa

Esses exercícios de notas adesivas e jogos de faz de conta destinam-se a concentrá-lo não apenas no pagamento mensal, mas para que você dê um passo atrás e olhe de forma holística para suas finanças. Quando você está tentando descobrir quanta casa você pode pagar, haverá compensações que as calculadoras não mencionam .

Quando você compra muita casa, você não está, por definição, comprando outra coisa. E essa outra coisa poderia estar pagando aqueles empréstimos estudantis irritantes, ou aqueles dois últimos cartões de crédito. Que outra coisa poderia estar financiando sua aposentadoria. Talvez essa outra coisa pudesse ser umas boas férias em família todos os anos.

Seja claro sobre o que você realmente quer em primeiro lugar. Em seguida, faça um teste de estresse desse grande desejo de casa contra todos os seus outros desejos, brinque de fingir e viva com ele por um tempo, e depois faça a ligação. Você vai se sair muito bem.

Quer turbinar suas economias para um pagamento inicial e ter clareza sobre quanta casa você pode pagar? Facilite tudo com Você precisa de um orçamento. Experimente gratuitamente por 34 dias.

-

Quanto são os custos de fechamento de uma casa?

Comprar uma casa é um grande investimento. Não é apenas algo pelo qual você potencialmente paga ao longo de décadas, mas também vem com a necessidade de um grande dinheiro adiantado. Embora você não p

-

Quanta casa você pode realmente pagar?

Ao planejar a compra de uma casa, é divertido fantasiar e se imaginar na casa dos seus sonhos. Se você reduziu os bairros que deseja pesquisar e fez sua lista de itens obrigatórios e agradáveis, esper

despesas

- Quanto custa para colocar em um porão?

- Quanto vale a casa no caderno?

- Quanta hipoteca você pode pagar? Todas as considerações importantes

- Como os credores determinam quanta casa você pode pagar

- Calculadora de pré-aprovação de hipoteca:quanto você pode pagar pela casa

- Fundos de emergência:o que, por que e quanto

- Quanto custa construir uma casa?

- Quanto você pode ganhar no OnlyFans?

-

Quanto de um adiantamento eu preciso para uma casa?

Quanto de um adiantamento eu preciso para uma casa? Depois de navegar pelas listagens e brincar com as calculadoras de hipotecas, você está pronto para começar a colocar seus pagamentos mensais de moradia em uma casa que pode chamar de sua. Mas mesm...

-

Quanta casa posso pagar?

Quanta casa posso pagar? Comprar uma casa traz consigo uma gama completa de emoções, desde a excitação nervosa até o medo absoluto do compromisso financeiro que você está prestes a assumir. Pode ser fácil simplesmente colocar...