Dívida média americana - como você se compara?

Você quer saber qual é o valor médio da dívida na América? A mídia certamente pensa assim. Eu sei que você já viu manchetes como as seguintes:

Apesar dessas manchetes atraentes, Encontrar dados concretos sobre a verdadeira carga média da dívida de um americano não é um processo simples. Existem alguns dados dos anos 30, Visão de 000 pés que fala sobre o endividamento total geral, e alguns relatórios que se concentram em uma área específica, como empréstimos estudantis ou hipotecas. Encontrar a carga geral da dívida não é fácil.

Agradecidamente, Eu fiz um pouco do trabalho árduo para você examinando alguns relatórios emocionantes do Federal Reserve.

Mas primeiro, algumas orientações.

Diretrizes para fazer cálculos com base em dados econômicos

Primeiro, os dados usados não serão 100% à prova de falhas. Esses são dados que foram compilados por organizações governamentais (ou quase-governamentais). Espere erros de arredondamento e assim por diante. Não obstante, os dados são o que considero próximos o suficiente em termos de precisão para os nossos propósitos.

Segundo, a palavra média é freqüentemente mal utilizado. Uma média é apenas isso, uma média de todos os pontos de dados. Para nossos propósitos, calcular o valor médio da dívida na América exige um grande pincel para pintar o país inteiro com um nível de dívida. É inevitável. (Encontrar os dados medianos seria muito mais benéfico, algo que não fui capaz de fazer facilmente.)

Terceiro, o valor médio da dívida na América aumentou consistentemente ao longo do tempo devido a três razões:

- Inflação. Quando você compara o valor médio da dívida em 1950 com um em 2012, Haverá uma grande diferença baseada apenas na inflação. (Mais sobre isso em um momento.)

- Gasto do consumidor. Nos últimos 50 anos, os gastos do consumidor aumentaram de 62% do PIB para cerca de 70% do PIB. À medida que a economia se torna cada vez mais orientada para os gastos do consumidor, você encontrará mais consumidores endividados. (Há uma grande repartição dos gastos do consumidor como porcentagem do PIB que remonta a 1929 na AllFinancialMatters.)

- Facilidade de crédito. Os cartões de crédito são uma invenção relativamente nova, entrando em cena no final dos anos 1960, no mínimo. O crédito rotativo é perigoso e pode levar a taxas de juros astronômicas se você administrar mal a dívida, o que, por sua vez, leva a níveis muito mais elevados de endividamento. (Os cartões de crédito também ajudam a alimentar os gastos do consumidor.)

Por último, encontrar números consistentemente precisos sobre a dívida média ou mesmo total é extremamente difícil. Alguns artigos escrevem sobre dívidas pessoais, o que geralmente significa tudo, menos imóveis (então, cartões de crédito, empréstimos de carro, empréstimos para estudantes, e assim por diante). Os relatórios do Federal Reserve dividem as coisas em dívida rotativa e não rotativa, e, além disso, decompor esses dados nos tipos de instituições que detêm a dívida.

Aqui está um ponto sobre como pode ser confuso descobrir, especialmente com a inflação:

De acordo com um artigo de 2010 do MainStreet.com, o americano médio pessoal a dívida nas décadas de 1940 e 1950 era inferior a US $ 2, 000. O mesmo relatório está vinculado a um artigo no The Atlantic que afirma que a dívida pessoal total de 2010 (não imobiliária) é de cerca de US $ 10, 168. (O mesmo artigo mostra uma dívida total de $ 1, 186 em 1948.) A chave aqui é que o artigo ajusta para trás a inflação para que $ 1, O valor de 186 está comparando com $ 1, 186 em 2010 dólares a $ 10, 168 em 2010 dólares. Em outras palavras, o valor real da dívida total em 1948 teria sido menor - cerca de $ 130 na dívida total - mas o valor desses $ 130 dólares em 2010 seria $ 1, 186.

Ainda está confuso?

Não obstante, vamos dar nosso melhor palpite no nível de dívida do americano médio.

Qual é a dívida média de um americano?

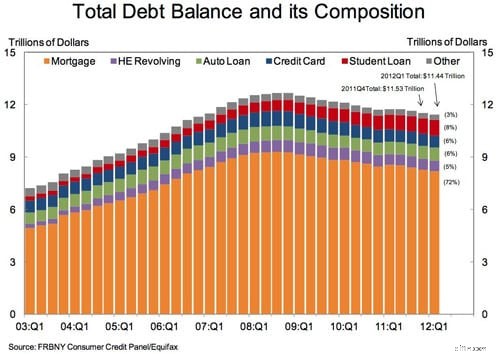

A resposta depende de que tipo de dívida você está falando. Um relatório do Federal Reserve Bank de Nova York estima a dívida total de todos os americanos em US $ 11,44 trilhões no primeiro trimestre de 2012. Aqui está o que parece:

Imagem do Relatório Trimestral sobre Dívida e Crédito Doméstico, Federal Reserve Bank de Nova York, Maio de 2012

Para obter a dívida média por pessoa, você só precisa dividir $ 11,44 trilhões pela população. O US Census Bureau tem uma página de fatos rápidos que estima que a população de 2011 seja de 311, 591, 917. Embora esse número não nos dê uma estimativa de 2012, para nossos propósitos, é bastante próximo ao cálculo da dívida média por pessoa.

Dívida total

O americano médio tem uma dívida total de $ 36, 714,69. Para uma família de dois, custaria US $ 73, 429,38.

Dívida hipotecária

O americano médio tem uma dívida hipotecária de $ 26, 434,58 ($ 52, 869,15 por família). Este é um bom exemplo dos problemas que ocorrem quando a divisão pela população total e o uso de médias são complicados. Aproximadamente 68% das pessoas nos Estados Unidos têm casa própria (ou têm títulos de propriedade nas quais pagam hipotecas). Alguns têm enormes saldos de hipotecas, enquanto outros estão quase terminando de pagar suas casas. Se você dividir a dívida apenas entre os proprietários de casas, a dívida hipotecária total por pessoa aumentará para US $ 38, 874,38.

HELOC dívida

O americano médio tem Dívida HELOC de $ 1, 835,73 ($ 3, 671,47 por família).

Dívida de empréstimo para automóveis

O americano médio tem uma dívida de empréstimo de carro de $ 2, 202,88 ($ 4, 405,76 por família).

Dívida de cartão de crédito

O americano médio tem Dívida de cartão de crédito de $ 2, 202,88 ($ 4, 405,76 por família).

Dívida de empréstimo estudantil

O americano médio tem dívida de empréstimo estudantil de $ 2, 937,18 ($ 5, 874,35 por família).

Outras dívidas

O americano médio tem outras dívidas totalizando US $ 1, 101,44 ($ 2, 202,88 por família).

Resultados surpreendentes

Novamente, lidar com as médias e distribuir o endividamento total da nação por toda a população significa que as pessoas que não têm nenhuma dívida podem carregar parte dessa dívida com a média. Você pode achar alguns dos números acima surpreendentes:a dívida hipotecária parece menor do que as manchetes fazem você acreditar, assim como empréstimos estudantis e dívidas de cartão de crédito. Eu li artigos recentemente indexando empréstimos estudantis em cerca de US $ 25, 000 por aluno - mas isso é para pessoas que realmente ter empréstimos para estudantes. Nem todo mundo terá uma dívida específica acima, mas a média significa que ele cai sobre seus ombros.

-

O que é dívida zumbi e como você lida com isso?

Se você já foi enviado para cobranças por causa de uma dívida não paga, sabe como esse processo pode ser complicado. As agências de cobrança são muitas vezes agressivas e recorrem a telefonemas de ass

-

O que é dívida zumbi e como você lida com isso?

Se você já foi enviado para cobranças por causa de uma dívida não paga, sabe como esse processo pode ser complicado. As agências de cobrança são muitas vezes agressivas e recorrem a telefonemas de ass

despesas

- Como consolidar dívidas

- Como impedir que um cobrador de dívidas entre em contato com você

- Como a consolidação de dívidas de cartão de crédito irá ajudá-lo

- Quanto você gasta com comida?

- Como se tornar um milionário aos 30 anos

- Como calcular o imposto STCG sobre fundos de dívidas?

- Como você consolida suas contas?

- 22 Estatísticas de Poupança de Aposentadoria:Como você se compara à média?

-

Este é o patrimônio líquido médio de 40 e poucos anos. Como você compara?

Este é o patrimônio líquido médio de 40 e poucos anos. Como você compara? Ao chegar aos 40, você pode tenha mais riqueza em seu nome. Pontos-chave Seu patrimônio líquido é o total de ativos menos o total de dívidas. Existem etapas que você pode seguir para aumentar seu p...

-

Como pagar a dívida

Como pagar a dívida Assista ao vídeo:Como pagar dívidas Transcrição Abrir nova janela Como pagar dívidas Dívida é uma daquelas coisas sobre as quais ninguém quer falar, mas precisamos, para que possamos ajudá-lo a ...