Sua pontuação de crédito - e por que é importante

Para a edição de hoje do mês “de volta ao básico” em Get Rich Slowly, vamos falar sobre pontuação de crédito. O que é uma pontuação de crédito? Por que você deveria se importar?

Enquanto você segue sua vida, você deixa um rastro de transações. Você tira uma hipoteca, voce compra um carro novo, você usa seu cartão de crédito para comprar roupas novas e seu carro de débito para comprar mantimentos.

Todo mês, seus credores - as empresas às quais você deve dinheiro - enviam informações sobre suas atividades recentes para uma variedade de agências de relatórios de crédito (comumente chamadas de agências de crédito ) Cada agência coleta essas informações em um arquivo denominado relatório de crédito.

Seu relatório de crédito é um histórico de como você gerenciou seu crédito. Ele contém informações sobre onde você viveu, quanto você pediu emprestado, e se você tende a pagar suas contas em dia. Ele também informa se você já entrou com pedido de falência.

As agências de crédito - Equifax, Experian, e TransUnion - venda o seu relatório de crédito a outras empresas para que possam decidir se lhe emprestam dinheiro, te vender seguro, alugo uma casa para você, ou dar-lhe um emprego.

Relatórios de crédito podem ser enfadonhos, mas são de vital importância porque fornecem a base para o seu pontuação de crédito .

Sua pontuação de crédito

Enquanto o seu crédito relatório coleta informações sobre seu histórico de dívidas, seu crédito pontuação é um único número que resume todos esses dados.

A pontuação de crédito existe há décadas, de uma forma ou de outra. Só se tornou amplamente utilizado durante a década de 1980 depois que um fim chamado Fair Isaac (agora conhecido como FICO) desenvolveu um novo tipo de pontuação de crédito chamado de Pontuação FICO . O setor de hipotecas reconheceu a utilidade das pontuações de crédito, amplamente adotando-os em meados da década de 1990. Outras indústrias seguiram o exemplo.

Para gerar sua pontuação de crédito, A FICO pega pedaços de dados de seu relatório de crédito pessoal e compara essas informações com dados semelhantes de milhões de outras pessoas. A FICO então usa fórmulas secretas para compactar todas essas informações em um único número, que pode variar de 300 a 850. Esse número é uma medida de risco. Dá aos credores uma boa ideia da probabilidade de você pagá-los de volta. Eles o usam para decidir quanto lhe emprestar, quais taxas de juros cobrar, e quais termos definir.

“Uma pontuação de crédito ruim ou mesmo medíocre pode facilmente custar dezenas de milhares e até centenas de milhares de dólares em sua vida, ”Liz Weston escreve em Sua pontuação de crédito . “Você nem precisa ter muitos problemas de crédito para pagar um preço. Às vezes, basta um único pagamento perdido para tirar mais de 100 pontos de sua pontuação de crédito e colocá-lo na categoria de alto risco do credor. ”

Uma alta pontuação de crédito proporcionará as melhores taxas de juros para cartões de crédito e empréstimos, incluindo hipotecas. Com uma pontuação baixa, você pagará taxas e taxas de juros mais altas.

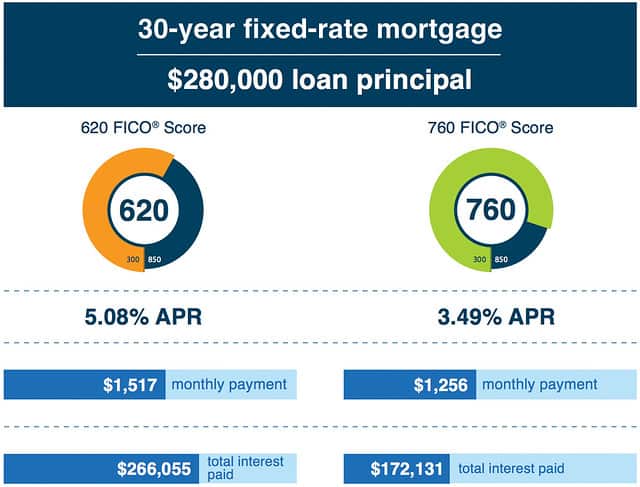

Aqui está um exemplo da FICO:

O crédito ruim pode causar uma espiral descendente. Um erro de dinheiro leva a crédito ruim, o que custa mais dinheiro e leva a mais dívidas, o que diminui sua pontuação de crédito ... e assim por diante. Mas seu histórico de crédito não afeta apenas sua capacidade de pedir dinheiro emprestado. Hoje em dia, é usado por seguradoras, senhores da terra, e até mesmo empregadores.

- Algumas seguradoras usam uma pontuação de crédito específica (conhecida simplesmente como seu pontuação de seguro ) - combinado com outras informações - para avaliar a probabilidade de você registrar uma reclamação. Uma pontuação mais baixa pode levar a prêmios de seguro mais altos.

- Quando você tenta alugar uma casa, seu proprietário em potencial pode fazer uma verificação de crédito. Se sua pontuação de crédito for baixa, ela pode vê-lo como um inquilino de alto risco e pedir um depósito de segurança maior - ou simplesmente recusar seu pedido.

- Os empregadores atuais e potenciais podem puxar seu relatório de crédito se você lhes conceder permissão por escrito. Isso é especialmente verdadeiro quando a segurança é importante. Para alguns empregadores, um bom histórico de crédito mostra que é menos provável que você roube da empresa, aceitar subornos, ou para revelar informações confidenciais.

Como você pode dizer, sua pontuação de crédito pode ter um impacto muito real em sua vida. Mas como sua pontuação de crédito é realmente calculada? Vamos dar uma olhada.

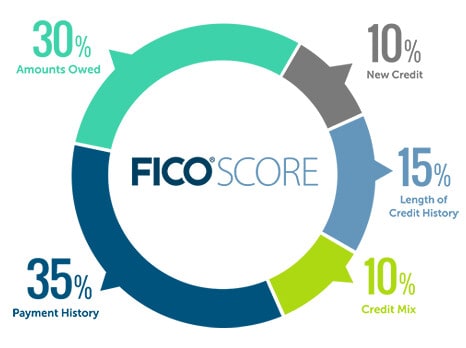

A anatomia de uma pontuação de crédito

De acordo com a FICO, sua pontuação de crédito é determinada por uma variedade de fatores que prevêem a probabilidade de você reembolsar o dinheiro emprestado. Sua pontuação de crédito rastreia 22 informações de cinco categorias amplas:

- Histórico de pagamento (35% de sua pontuação FICO):Você paga suas contas em dia? Se você pagar tarde, Como as atrasado? Quanto tempo se passou desde que você perdeu um pagamento? Quantas vezes você já teve problemas? Quanto mais responsável você for, quanto maior sua pontuação.

- Quantias devidas (30%):Quanto crédito você tem atualmente? Desse crédito, quanto voce esta usando? Quantas de suas contas têm saldos? Quanto menos do seu crédito disponível você usar, melhor será sua pontuação.

- Idade de crédito (15%):Há quanto tempo suas contas estão abertas? Há quanto tempo você não os usa? Quanto mais tempo você tem contas, melhor será sua pontuação.

- Mix de crédito (10%):Quantos tipos diferentes de contas de crédito você possui? (Os dois tipos principais são dívida parcelada como um empréstimo de carro ou uma hipoteca e dívida rotativa como cartões de crédito.) Quantos você tem de cada tipo? Sua pontuação FICO será maior se você usar uma combinação de diferentes tipos de crédito. (Esta é a única fraqueza da minha pontuação. Não tenho nenhum empréstimo parcelado no momento.)

- Novo crédito (10%):Você abriu novas contas de crédito recentemente? Quantos? Abrir novas contas pode prejudicar sua pontuação, especialmente se você abrir muitos de uma vez.

Para algumas pessoas - como jovens adultos que não têm um longo histórico de crédito - o peso de cada categoria individual pode ser um pouco diferente.

Embora a FICO compartilhe esta ampla visão geral de como eles determinam as pontuações, as fórmulas reais são confidenciais. Se você quiser mais informações, baixe gratuitamente o livreto “Understanding FICO Scores” da FICO.

O que é uma boa pontuação de crédito?

De acordo com a FICO, a pontuação FICO média nacional é 695. Embora a empresa não compartilhe estatísticas detalhadas sobre pontuações de crédito, eles publicaram as seguintes orientações:

- Um FICO Score de 800+ é considerado excepcional.

- Um FICO Score entre 740 e 799 é considerado acima da média.

- Um FICO Score entre 670 e 739 é considerado médio.

- Um FICO Score entre 580 e 669 é considerado abaixo da média. (Muitos credores ainda aprovarão empréstimos com pontuações nesta faixa.)

- Uma pontuação FICO abaixo de 580 está bem abaixo da média dos EUA e mostra que você é um tomador de empréstimos arriscado.

Cada uma dessas faixas (ou quintis) contém cerca de 20% da população americana. (Cerca de 17% dos EUA tem uma pontuação abaixo de 580, por exemplo, enquanto 19,9% têm pontuações acima de 800.)

Em fevereiro passado, Eu me inscrevi para um novo cartão de crédito. Meu banqueiro estava tagarela e tivemos uma conversa divertida sobre crédito e pontuação de crédito.

“Sua pontuação de crédito é 804, " ele notou. “Isso é incomum. A pontuação média de crédito está abaixo de 700. Você também paga seu saldo todos os meses. Isso também é incomum. ”

"Isto é?" Eu perguntei.

"Pode apostar, " ele disse. “Cerca de 90% de nossos clientes de cartão de crédito estão com saldo. Eu posso dizer que provavelmente não vamos ganhar dinheiro com você, Mas está tudo bem. Você não pode vencer todos eles! ”

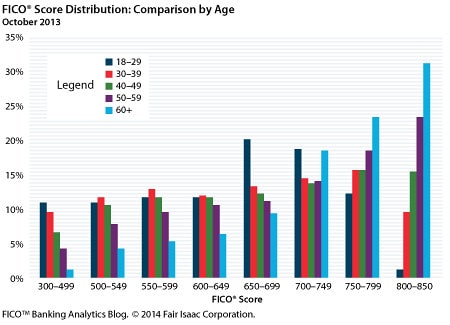

Embora a renda não seja um fator direto no cálculo das pontuações de crédito, lá é uma forte correlação entre renda familiar e pontuação de crédito . Quanto mais uma pessoa ganha, maior será a probabilidade de sua pontuação de crédito ser. A idade também é um fator (o que não é surpreendente, já que é necessário construir um histórico de crédito para ter uma boa pontuação).

Como melhorar sua pontuação de crédito

Simplesmente saber sua pontuação de crédito não faz muito bem. Se você não está feliz com sua pontuação, tu posso tome medidas para melhorá-lo. Meus amigos do Stacking Benjamins acabaram de publicar uma entrevista em podcast com Farnoosh Torabi sobre os segredos para aumentar sua pontuação de crédito. Da minha leitura, estes cinco fatores são importantes para impulsioná-lo:

- Pague sua dívida. De acordo com a especialista em crédito Liz Weston, “A coisa mais poderosa que você pode fazer para melhorar sua pontuação de crédito é reduzir sua utilização de crédito.” Em outras palavras, reduzir seus saldos de cartão de crédito. A FICO relata que cerca de uma em sete pessoas que possuem cartões de crédito ultrapassam 80% do limite de crédito. “Abaixo de 30% é bom, Weston diz. “Abaixo de 10% é melhor.”

- Pague em dia. De acordo com Weston, se o seu FICO for 780, um único pagamento atrasado pode levá-lo a 100 pontos. Se sua pontuação for 680, um atraso no pagamento pode reduzir 70 pontos. Se você perder um pagamento, não entre em pânico. Faça o que puder para se atualizar e fique atual.

- Abra apenas novas contas de que você precisa. Não abra uma conta de cobrança da loja apenas para diversão ou porque o vendedor o pressiona a fazê-lo. Novas contas são apenas uma pequena parte de sua pontuação total, mas eles têm um efeito. Mantenha novas contas em um mínimo, especialmente se você estiver planejando uma grande compra (como uma hipoteca).

- Não feche contas antigas. Não há problema em cortar cartões antigos ou soltá-los em um bloco de gelo, mas para maximizar sua pontuação, mantenha as contas abertas. Se você tiver que fechar uma ou duas contas, feche as contas mais recentes antes das mais antigas.

- Mantenha o controle de seu relatório de crédito. Mesmo se você fizer tudo certo, sua pontuação de crédito pode ser prejudicada por roubo de identidade e outras formas de fraude. Mesmo erros simples podem prejudicar sua pontuação. Verifique seu relatório regularmente, e corrija quaisquer problemas que encontrar.

Aqui está um conselho final: Não se preocupe com sua pontuação de crédito. Certo, é importante, mas, em última análise, é um número para os credores, Não para você. Uma pontuação menos que perfeita não é o fim do mundo.

Acabei de passar o fim de semana em um grupo de 58 aposentados antecipados. Muitas dessas pessoas têm mais de um milhão de dólares no banco, mas têm uma pontuação de crédito ruim porque fazem coisas como hackear viagens. Eles não estão preocupados porque sabem que sua pontuação de crédito é apenas uma peça do quebra-cabeça.

Se você luta com gastos compulsivos, Está longe melhor cancelar seu cartão de crédito contas e levar o golpe para sua pontuação de crédito do que o risco de ficar enterrado mais profundamente em dívidas. O resultado final? Seja esperto com seu dinheiro e sua pontuação de crédito ficará bem.

-

Como obter sua pontuação de crédito

Assim como você faria um check-up anual de saúde, uma verificação de crédito regular pode ajudar a garantir que você tenha suas finanças sob controle. No mínimo, você deve verificar sua pontuação de c

-

11 passos para melhorar sua pontuação de crédito

Sua pontuação de crédito desempenha um papel importante em muitos aspectos de sua vida, desde a taxa que você obtém em um empréstimo de carro até a aprovação em uma verificação de antecedentes para o

despesas

- Como Obter Sua Pontuação de Beacon

- Liquidação de dívidas de empréstimos estudantis e sua pontuação de crédito

- Economizando x Investindo (e por que é importante)

- Sua pontuação de crédito e recompensas de cartão de crédito:10 dicas

- Como melhorar sua pontuação de crédito

- 5 questões financeiras que não afetarão sua pontuação de crédito

- Como melhorar sua pontuação de crédito

- Por que minha pontuação de crédito caiu?

-

Por que o crédito é importante?

Por que o crédito é importante? Algumas pessoas assumem que não precisam se preocupar com sua pontuação de crédito porque não planejam pedir dinheiro emprestado e querem viver suas vidas sem dívidas. Embora seja certamente possível ...

-

O que é utilização de crédito e como isso afeta sua pontuação de crédito

O que é utilização de crédito e como isso afeta sua pontuação de crédito Sua pontuação de crédito é um dos números mais importantes da sua vida. Isso afeta se você é aprovado para um empréstimo ou cartão de crédito. As pontuações de crédito também determinam quanto de juro...