Como construir crédito de maneira rápida e fácil

A maioria dos americanos sabe que é importante construir crédito, mas muitos não sabem como. Se você está confuso sobre como construir crédito, você não está sozinho.

Em 2019, A CNBC relatou que cerca de 40% dos americanos não sabem como funciona a pontuação de crédito. Esta é uma estatística decepcionante, mas não totalmente surpreendente, uma vez que a construção de crédito ainda está ausente do currículo na maioria das escolas. Bom para você por buscar esta informação valiosa!

Hoje, vamos abordar alguns princípios básicos de construção de crédito. Neste artigo, Vou compartilhar algumas dicas sobre como construir crédito de forma rápida e fácil.

O que é crédito?

O crédito é simplesmente a capacidade de usar dinheiro emprestado.

Quando você pensa em crédito, você provavelmente imagina cartões de crédito e empréstimos (empréstimos estudantis, empréstimos para automóveis, hipotecas, etc). Mas você também está usando crédito quando usa serviços como utilitários, renda, e seu plano de celular.

As empresas fornecem esses serviços com a expectativa de que você pague pelo uso a cada mês. É por isso que você precisa ter algum crédito estabelecido para se qualificar para um apartamento ou um telefone celular. E se você já foi solicitado a fazer um depósito para seus serviços públicos, é porque você não tinha histórico de crédito positivo suficiente para garantir ao seu provedor de serviços públicos que faria seus pagamentos em dia e na íntegra.

Para construir crédito, você tem que provar que pode ser confiável para cumprir suas obrigações financeiras. A única maneira de fazer isso é começar a usar o crédito. Não sabe como começar? Sem problemas, vamos entrar nisso em apenas um momento. Mas antes de começar sua jornada de construção de crédito, você merece saber por que um bom crédito é importante.

O bom crédito abre portas financeiras. Quando você tem um histórico de crédito positivo, é mais provável que você se qualifique para um aluguel de apartamento, Cartão de crédito, auto empréstimo, ou hipoteca quando você tem um bom crédito. Mas, tão importante quanto, você se qualifica para melhores taxas de juros sobre seus empréstimos.

Os juros são o custo de pedir dinheiro emprestado. Quanto melhor for o seu crédito, menor será sua taxa de juros. E quanto mais baixa sua taxa de juros, menos você paga para pedir dinheiro emprestado.

Faça uma hipoteca, por exemplo. Se sua pontuação de crédito estiver boa, você pode conseguir uma taxa de juros de 4,997%, mas com excelente crédito, você poderia obter uma taxa tão baixa quanto 3,408% (usando as taxas do final de 2019). Não parece uma grande diferença, faz isso? Mas com uma hipoteca de 30 anos por US $ 200, 000 em casa, essa diferença de taxa de juros pode economizar US $ 185 / mês em juros. Ao longo da vida do seu empréstimo, você economiza $ 66, 754 em interesse!

O resultado final? Um bom crédito compensa. O crédito ruim é caro.

Como construir crédito

OK, então, como você começa a construir um bom crédito?

Usar um cartão de crédito para construir crédito é uma opção rápida e eficaz. Mas certifique-se de usar seus cartões de crédito com sabedoria. Nunca gaste mais do que você pode pagar. E se você puder pagar seu saldo integral todos os meses, você nunca terá que pagar um centavo em juros de cartão de crédito!

Aqui estão quatro maneiras de usar um cartão de crédito para aumentar o crédito:

- Torne-se um usuário autorizado. Pergunte a seus pais ou responsáveis se você pode ser um usuário autorizado em seu cartão de crédito. Como o pai ou responsável será responsável pelos gastos do seu cartão de crédito, a administradora do cartão de crédito não corre muito risco ao permitir que você seja um usuário autorizado. Portanto, é extremamente provável que você seja aprovado como um usuário para que possa começar a construir crédito.

- Cartões protegidos. Com cartões de crédito garantidos, você tem que fazer um depósito antes de usar seu cartão. Se você deixar de pagar sua conta, a administradora do cartão de crédito manterá seu depósito.

- Cartões de estudante. Os cartões de crédito do aluno vêm com limites de crédito baixos para ajudar os alunos a aprender a usar o crédito de maneira responsável, sem se endividar muito.

- Cartões da loja. Os cartões de loja são normalmente mais fáceis de se qualificar do que os cartões de crédito em geral, porque geralmente têm limites bastante baixos e só podem ser usados em certas lojas.

Se você tem medo de se endividar muito com um cartão de crédito (e bom para você por ser autoconsciente e honesto!), Existem maneiras de construir um bom crédito sem obter um cartão de crédito.

Aqui estão três opções:

- Empréstimos para estudantes. Para muitos de nós, os empréstimos estudantis são a única maneira de podermos pagar pela faculdade. Embora os empréstimos estudantis não sejam ideais, pelo menos eles o ajudam a construir seu crédito.

- Empréstimos para automóveis. Tal como acontece com os empréstimos estudantis, os empréstimos para automóveis são uma necessidade para muitos de nós. E embora odiemos as taxas de juros mais altas, pelo menos fornecem uma maneira de comprar um carro e construir crédito.

- Peça que o crédito do serviço seja relatado. O crédito para serviços tem menos a ver com pedir dinheiro emprestado e mais com a dívida de serviços. Contas de serviços públicos, pagamentos de aluguel, e os planos de telefonia celular se enquadram nessa categoria. Na maioria dos casos, seus pagamentos dentro do prazo não são informados às agências de crédito. Mas se eles foram relatados, eles o ajudariam a construir um bom crédito. Portanto, entre em contato com seus provedores e pergunte se eles podem relatar seus pagamentos dentro do prazo.

Normalmente, leva cerca de seis meses para estabelecer o crédito. Isso pode parecer muito tempo, mas lembre-se, os credores precisam ver um história de uso responsável antes que eles confiem em você o suficiente para lhe emprestar dinheiro. Em termos de sua vida financeira geral, seis meses é uma gota no oceano.

Comece pequeno. Talvez consiga um cartão de crédito garantido ou de estudante. Coloque apenas algumas necessidades em seu cartão a cada mês e pague a conta integralmente antes da data de vencimento. Então, em seis meses a um ano, solicite mais crédito, como um segundo cartão de crédito com um limite superior. Use este cartão da mesma forma que o primeiro para demonstrar que você pode ser confiável para permanecer responsável, mesmo com mais crédito.

Continue pagando pontualmente todos os meses, e antes que você perceba, você terá um excelente crédito!

Como são calculadas as pontuações de crédito?

Uma parte importante de seu histórico de crédito é sua pontuação de crédito. Sua pontuação de crédito é a classificação numérica atribuída com base em seu histórico de uso de crédito. Você provavelmente já ouviu o termo “FICO Score”. Este é um tipo específico de pontuação de crédito.

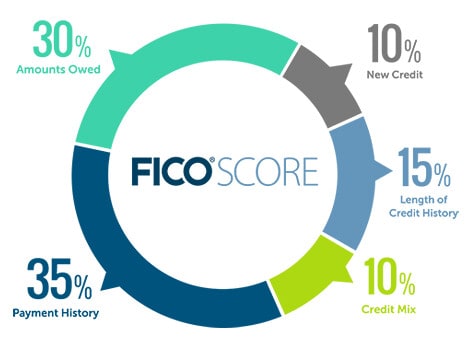

Sua pontuação de crédito é composta por cinco fatores principais:

- Histórico de pagamentos:você paga em dia? Objetivo de pagamentos em atraso zero.

- Utilização:quanto do seu crédito disponível você usa? Tente usar menos de 30% do seu limite de crédito disponível.

- Comprimento do histórico de crédito:há quanto tempo suas contas estão abertas? Quanto mais, o melhor. É por isso que você não deseja encerrar suas contas.

- Atividade recente:você solicitou mais crédito recentemente? Solicitar muito crédito em um período de seis meses parece suspeito.

- Mix de crédito:que tipo de empréstimo você tem? Você geralmente não quer ter apenas o curto prazo, empréstimos de alto risco. Os credores ficam mais confortáveis se você tiver uma combinação de cartões de crédito e empréstimos parcelados (como um empréstimo estudantil, auto empréstimo, ou hipoteca).

Esses cinco fatores não têm peso igual. Alguns são mais importantes do que outros. Aqui está o detalhamento para calcular o seu FICO Score:

- Histórico de pagamento:35%

- Utilização:30%

- Comprimento do histórico de crédito:15%

- Atividade recente:10%

- Mix de crédito:10%

Para saber mais sobre este assunto, confira nosso guia prático para sua pontuação de crédito (e por que isso é importante).

Como aumentar sua pontuação de crédito

Depois de abrir seu primeiro cartão de crédito ou obter seu primeiro empréstimo, você aumentará sua pontuação de crédito ao longo do tempo simplesmente fazendo pagamentos pontuais todos os meses. Se você está preocupado em esquecer de fazer pagamentos, configure o pagamento automático para que você nunca tenha que pensar nisso.

E há algumas outras coisas que você pode fazer para aumentar sua pontuação de crédito de forma rápida e fácil.

- Corrija quaisquer erros em seu relatório de crédito. Erros em relatórios de crédito são surpreendentemente comuns e podem arrastar sua pontuação para baixo. Obtenha um relatório de crédito online gratuito pelo menos uma vez por ano para verificar se há erros.

- Não se inscreva para muitos cartões de uma vez. Afaste suas inscrições de seis meses a um ano.

- Não carregue um grande equilíbrio. Mantenha seu saldo abaixo de 30% de seu crédito disponível para mostrar que você não está se extrapolando.

- Não feche suas contas. Mesmo quando um cartão de crédito é pago, mantenha a conta aberta e use-a para as necessidades de vez em quando. Isso aumentará o comprimento do seu histórico de crédito e sua pontuação geral de crédito.

Ter um bom crédito é fundamental para sua saúde financeira a longo prazo. Para construir um bom crédito, você deve usar as ferramentas de crédito com sabedoria. Efetuar pagamentos pontualmente de maneira consistente é a melhor maneira de aumentar sua pontuação de crédito ao longo do tempo.

Construir um bom crédito não acontece da noite para o dia. Mas também não leva muito tempo ou esforço. Basta usar seu crédito com responsabilidade e fazer os pagamentos em dia todos os meses. Dentro de seis meses a um ano, você terá um histórico de crédito estabelecido.

Mas lembre-se:só porque você tem um cartão de crédito, não significa que você precisa incorrer em juros ou dívidas de cartão de crédito. Pague sua fatura integralmente todos os meses para evitar problemas com o cartão de crédito.

-

Como construir e estabelecer crédito comercial rapidamente da maneira certa

Construir crédito comercial não é o mesmo que seu crédito pessoal. Veja o que você precisa saber para fazer isso para que sua empresa possa começar a financiar compras. Como proprietário de uma e

-

Como solicitar um cartão de crédito (e escolher o certo para você)

Solicitar um cartão de crédito é um processo relativamente simples. Encontrar o cartão de crédito *certo*, no entanto, requer um pouco mais de pesquisa. Comece entendendo sua pontuação de crédito e há

despesas

- Como alterar o PIN em um cartão de crédito

- Como rastrear o uso de um cartão de crédito roubado

- Como personalizar a imagem do seu cartão de crédito

- Como os adolescentes constroem crédito?

- Como construir seu crédito

- Como pagar dívidas de cartão de crédito rapidamente - a maneira inteligente

- Como construir crédito da maneira certa

- Débito x crédito:como as recompensas se comparam

-

Como funcionam as milhas do cartão de crédito - e quais são as melhores

Como funcionam as milhas do cartão de crédito - e quais são as melhores Milhas de cartão de crédito são pontos que você acumula após fazer compras qualificadas com seu cartão de crédito. Quando você tiver o suficiente, poderá reservar acomodações de viagem com desconto (à...

-

Como funcionam os pontos de recompensa do cartão de crédito - e quais são os melhores cartões

Como funcionam os pontos de recompensa do cartão de crédito - e quais são os melhores cartões O valor dos pontos de recompensa do cartão de crédito difere de cartão para cartão, mas se você estiver procurando por um reembolso híbrido e um cartão de recompensas de viagem, um cartão de pontos po...