Considere suas opções financeiras ao fazer uma compra cara

Se você está comprando a mais recente TV de tela plana para assistir ao grande jogo (embora, não seja realmente para o grande jogo, já que seu time nem está nele este ano, mas eles estão à venda, então é um bom momento para comprar ), ou você quer aproveitar as "vendas de final de temporada" para comprar uma nova lavadora e secadora, ou você sabe que sua geladeira está no fim e parece que está funcionando 24 horas por dia, 7 dias por semana, você tem grande quantidade de opções de financiamento para cobrir o custo desse novo e brilhante gadget, aparelho ou pequeno investimento no futuro dos jogos de seu filho.

Você não deseja fazer uma segunda hipoteca apenas para esta compra, mas deseja que seja uma jogada inteligente para você e seu orçamento. Você quer fazer o melhor negócio, mas não reinventar a roda. É tão fácil sacar o cartão de crédito e apenas absorver os juros adicionais e não pensar mais nisso, mas digamos que pensamos novamente. Quais são todas as suas opções de financiamento? Qual é a maneira mais inteligente de aproveitar o preço de venda quando não é uma compra de rotina, mas também não é um grande investimento, e o que seu orçamento tem a dizer sobre essa nova despesa?

Pequenos empréstimos pessoais não vêm imediatamente à mente como a escolha mais fácil ou rápida, mas podem ser sua melhor aposta para compensar a despesa adicional sem causar estragos nos resultados do seu orçamento. Portanto, antes de fazer outra pesquisa no Google pelos melhores preços, vamos explorar todas as suas opções para instalar a nova tela plana antes do início.

Encontre a opção de financiamento certa

Empréstimo com cartão de crédito. Naturalmente, muitos de nós confiamos em nosso cartão de crédito (ou cartões, mais provavelmente), para cobrir uma compra para a qual não economizamos, e eles oferecem o bônus adicional de que você pode evitar pensar no custo inicial até mais tarde. Do ponto de vista da conveniência, isso é praticamente fácil e, desde que você pague suas contas em dia, isso pode melhorar sua pontuação de crédito.

Por outro lado, você está basicamente pagando por essa geladeira nova com dívidas de cartão de crédito, o que geralmente significa que você pagará mais dinheiro no geral. Esse preço de venda que você queria obter no fim de semana de férias provavelmente pode ser gasto em taxas de juros mensais. Se você precisar de um reparo inesperado no carro antes que o saldo da geladeira seja pago integralmente, você prolongará a dívida por muito tempo após a instalação inicial.

Cartão de crédito na loja

Não se surpreenda se uma loja de eletrodomésticos, especialmente uma rede nacional, lhe falar sobre suas ofertas especiais, que incluem um preço ainda mais baixo, ou talvez até entrega gratuita) para abrir um cartão de crédito com sua loja. Se você está procurando uma alternativa para usar seu cartão de crédito existente, isso definitivamente está levando você na direção errada. Se este for seu primeiro cartão de crédito, pode não ser uma má maneira de estabelecer um histórico de crédito, especialmente se seu arquivo de crédito for "fino". Claro, existem outras formas de estabelecer seu histórico de crédito e possivelmente com taxas mais atrativas.

Se você já tiver uma ou mais contas de cartão de crédito abertas, poderá achar que os termos do cartão incluem uma taxa de juros de longo prazo menos atraente do que o seu cartão atual, além de poder esperar que ele venha com um processo de aprovação de crédito. Além de uma queda em sua pontuação de crédito para expandir sua taxa de utilização de crédito, isso agora é considerado "novo crédito" e também pode ter um efeito adverso em sua pontuação de crédito.

Compre agora e pague depois (BNPL) em parcelas

Uma das opções de pagamento mais recentes e populares, principalmente (mas não exclusivamente) para compras online, é receber a mercadoria antecipadamente concordando em fazer vários pagamentos recorrentes. Serviços como Affirm e Klarna oferecem aos consumidores a capacidade de distribuir o preço total de compra ao longo de vários meses sem ter que esperar para colocar as mãos nos itens como uma opção tradicional de armazenamento.

Embora disponíveis apenas nas lojas e sites participantes, as opções Compre agora, pague depois (conhecidas como BNPL) podem limitar sua capacidade de comprar e escolher o preço mais baixo, ou até mesmo apoiar lojas locais e impulsionar sua economia local. Ainda mais desafiador, os defensores do consumidor percebem que esse serviço pode deixar os compradores em apuros se não puderem fazer todos os pagamentos, especialmente porque não há garantias, como limite de crédito ou saldo disponível no cartão de débito.

Financiamento promocional

A loja de eletrodomésticos ou a grande loja pode oferecer financiamento especial como parte do preço de venda. Tenha em mente que a prioridade número um deles é fazer a venda, não monitorar seu orçamento, então cabe a você decidir se essa opção é viável para você. Muitas vezes, isso requer aprovação de crédito no local e as chances são de que a taxa de juros não seja negociável.

Também é aconselhável ler as letras miúdas em uma circular de vendas ou no site. O conjunto de lavadora e secadora que você deseja pode exigir uma compra qualificada, como um conjunto combinado quando você prefere uma marca diferente de lavadora versus secadora, ou gastar mais com lavadoras de carregamento frontal quando você deseja um modelo de preço mais baixo.

Aluguel próprio

Normalmente oferecida por meio de lojas focadas nesse serviço, essa opção muitas vezes atrai aqueles com menor probabilidade de pagar integralmente no momento da compra, mas a ressalva está em ter certeza de datas de vencimento de pagamento futuras. Perdê-los pode resultar em aumentos significativos nas taxas de juros e possivelmente até mesmo nas taxas. Sempre leia as letras miúdas e qualquer coisa com um asterisco. Além disso, muito mais dinheiro é pago pelo aluguel do que a compra teria custado. Não se surpreenda se você também precisar concluir o processo de aprovação de crédito ou ficar preso a um contrato que não poderá alterar se suas finanças mudarem.

Empréstimo pessoal

Muitas vezes, a maneira mais econômica de fazer uma grande compra, os empréstimos pessoais permitem que você obtenha financiamentos caros ou de eletrodomésticos que lhe dão maior controle sobre o preço de compra, o plano de pagamento, os termos do empréstimo e até mesmo onde comprar. Embora menos impulsivo do que muitas outras opções de pagamento, você pode emprestar o dinheiro de uma instituição financeira respeitável especializada em produtos de empréstimo. É uma aposta segura que a loja é especializada em eletrodomésticos e serviço e instalação de eletrodomésticos, em vez de finanças pessoais.

Com um empréstimo pessoal em mãos, você pode comprar em qualquer lugar, escolher qualquer marca, obter o melhor preço e ainda incluir taxas de instalação ou entrega no valor total do empréstimo. Limitar as surpresas que vêm com os complementos coloca você no controle de suas escolhas, gerenciamento de dívidas e orçamento.

Benefícios excepcionais de escolher um empréstimo pessoal

Você descobrirá vantagens e armadilhas em quase todas as opções de financiamento, mas os empréstimos pessoais oferecem a mais ampla gama de benefícios se seus objetivos financeiros forem uma grande parte do seu processo de tomada de decisão. Se você fez um esforço para melhorar seu crédito, pagar suas dívidas com juros mais altos ou manter um orçamento para atingir metas maiores (como aquele cruzeiro para o Alasca que você está planejando para seu 10º aniversário), um empréstimo pessoal permite que você para priorizar seus desejos e suas necessidades com sabedoria.

Ao fazer um empréstimo por meio de sua instituição financeira comunitária, você pode fazer arranjos para que os pagamentos sejam transferidos automaticamente em uma data definida para alinhar com seu depósito direto. Você pode discutir se uma taxa de juros mais baixa ou um prazo de empréstimo um pouco mais longo para manter um pagamento definido que funcione com seu orçamento - não um valor de pagamento aleatório determinado pela sua operadora de cartão de crédito.

Quando você faz um empréstimo pessoal, o dinheiro que você tem disponível para gastar é limitado. Depois que seu empréstimo é aprovado, ele é depositado em uma conta poupança ou conta corrente, da qual você pode acessar qualquer loja, incluindo uma loja de eletrodomésticos local (porque a loja patrocina o time de vôlei de sua filha), e fazer compras localmente constrói outras pessoas em sua comunidade.

Você tem a capacidade de construir seu bom crédito fazendo pagamentos regulares, uma vantagem que pode não funcionar tão bem com os planos de pagamento BNPL ou aluguel próprio. Pagamentos automáticos sorrateiros que você ativa e depois esquece também podem levar você a uma dívida alta no cartão de crédito. Se você fizer sua compra online, certifique-se de verificar o método de pagamento ao fazer compras online.

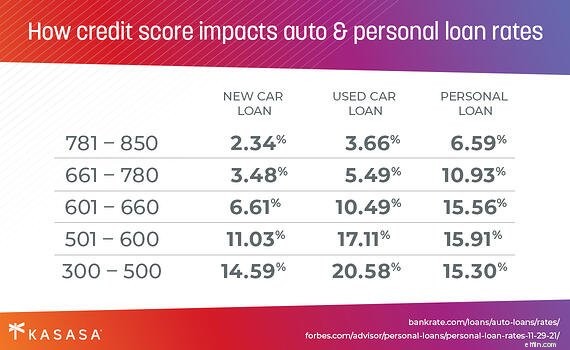

Um ponto importante a ter em mente é que, com um empréstimo pessoal, a taxa de juros que você receberá provavelmente será melhor do que a taxa de juros do seu cartão de crédito. A taxa média de juros do cartão de crédito é de 16,16%; a taxa média de juros do empréstimo pessoal, por sua vez, gira em torno de 10%. Quanto melhor sua pontuação de crédito, menor será esse número.

A razão mais inteligente para escolher um empréstimo pessoal

Independentemente de todas as opções de financiamento e qual é a melhor para você, no final do dia você quer ter a nova geladeira zumbindo silenciosamente ou a TV inteligente pendurada na parede brilhando. Mas há uma maneira única de você ser ainda mais inteligente do que seu novo mago tecnológico:você pode pedir dinheiro emprestado que lhe dá a opção de pagar adiantado e pagar o empréstimo, mas também receber o dinheiro de volta como se fosse seu próprio pequenino ninho.

O Empréstimo Kasasa ® oferece controle total sobre todas as variáveis que acabamos de abordar e pode ajudá-lo a fazer empréstimos de forma mais inteligente e evitar, em vez de acumular mais dívidas de cartão de crédito com juros altos. Nosso recurso exclusivo Take-Back ® permite que você recupere o dinheiro extra que já pagou em seu empréstimo, dando-lhe acesso a fundos quando você mais precisar. E se você nunca acabar precisando deles, você sai das dívidas mais rápido e economiza nos juros.

Se você quer saber quem vai ganhar o grande jogo, nós lhe daremos a vantagem:na verdade, é você quem sai o grande vencedor.

-

Qual é a melhor maneira de financiar suas compras de férias?

Antes de começar a fazer compras, analise rapidamente esta lista. Decidir o que colocar todos na sua lista de férias pode ser um desafio, mas uma vez feito isso, você tem outra decisão importante

-

Considere suas opções financeiras ao fazer uma compra cara

Se você está comprando a mais recente TV de tela plana para assistir ao grande jogo (embora, não seja realmente para o grande jogo, já que seu time nem está nele este ano, mas eles estão à venda, entã

dívida

- O que significa quando um crédito foi lançado em seu cartão de crédito?

- Opções para se livrar da dívida do cartão de crédito

- Como refinanciar sua dívida de cartão de crédito

- Lei de dívidas de cartão de crédito:entenda seus direitos

- Aqui está o que acontece quando seu cartão de crédito é debitado

- Como se livrar da dívida do cartão de crédito - seu guia

- Como construir seu crédito

- Quando exercer suas opções de ações

-

O que acontece com o cartão de crédito da sua loja quando a loja fecha?

O que acontece com o cartão de crédito da sua loja quando a loja fecha? O ano de 2017 não será um ano excepcional para os varejistas. Grandes empresas, como The Limited, Toys R Us, RadioShack, e Gander Mountain pediram concordata no ano passado. Com a falência, centenas...

-

Quando seu cartão de crédito começa a cobrar juros em uma compra?

Quando seu cartão de crédito começa a cobrar juros em uma compra? Os juros do cartão de crédito podem ser um mistério. Tudo está explicado em algum lugar nas letras miúdas, e qualquer advogado experiente deve ser capaz de descobrir tudo. Mas para o resto de nós, o m...