Dívida de longo prazo

O que é dívida de longo prazo?

A dívida de longo prazo é a dívida com prazo de vencimento superior a um ano. A dívida de longo prazo pode ser vista de duas perspectivas:relatórios de demonstrações financeiras pelo emissor e investimentos financeiros. No relatório de demonstrações financeiras, as empresas devem registrar a emissão de dívida de longo prazo e todas as suas obrigações de pagamento associadas em suas demonstrações financeiras. Por outro lado, investir em dívida de longo prazo inclui colocar dinheiro em investimentos de dívida com vencimentos de mais de um ano.

Principais vantagens

- A dívida de longo prazo é a dívida que vence em mais de um ano e muitas vezes é tratada de forma diferente da dívida de curto prazo.

- Para um emissor, dívida de longo prazo é um passivo que deve ser pago enquanto os proprietários da dívida (por exemplo, obrigações) contabilizá-los como ativos.

- Os passivos de dívida de longo prazo são um componente-chave dos índices de solvência de negócios, que são analisados pelas partes interessadas e agências de classificação ao avaliar o risco de solvência.

Dívida de longo prazo

Compreendendo a dívida de longo prazo

A dívida de longo prazo é a dívida com prazo de vencimento superior a um ano. As entidades optam por emitir dívida de longo prazo com várias considerações, focando principalmente no prazo de reembolso e juros a serem pagos. Os investidores investem em dívidas de longo prazo para os benefícios do pagamento de juros e consideram o prazo de vencimento um risco de liquidez. Geral, as obrigações vitalícias e as avaliações da dívida de longo prazo dependerão fortemente das mudanças nas taxas de mercado e se uma emissão de dívida de longo prazo tem termos de juros fixos ou flutuantes.

Por que as empresas usam instrumentos de dívida de longo prazo

Uma empresa contrai dívidas para obter capital imediato. Por exemplo, empreendimentos de inicialização requerem fundos substanciais para decolar. Essa dívida pode assumir a forma de notas promissórias e servir para pagar os custos iniciais, como folha de pagamento, desenvolvimento, Taxas legais de IP, equipamento, e marketing.

As empresas maduras também usam dívidas para financiar suas despesas de capital regulares, bem como projetos de capital novos e de expansão. Geral, a maioria das empresas precisa de fontes externas de capital, e a dívida é uma dessas fontes

A emissão de dívida de longo prazo tem algumas vantagens sobre a dívida de curto prazo. Juros de todos os tipos de obrigações de dívida, curto e longo, são consideradas despesas comerciais que podem ser deduzidas antes do pagamento de impostos. A dívida de longo prazo geralmente requer uma taxa de juros um pouco mais alta do que a dívida de curto prazo. Contudo, uma empresa tem mais tempo para pagar o principal com juros.

Contabilidade Financeira para Dívida de Longo Prazo

Uma empresa possui uma variedade de instrumentos de dívida que pode utilizar para levantar capital. Linhas de crédito, empréstimos bancários, e títulos com obrigações e vencimentos superiores a um ano são algumas das formas mais comuns de instrumentos de dívida de longo prazo utilizadas pelas empresas.

Todos os instrumentos de dívida fornecem à empresa caixa que serve como ativo circulante. A dívida é considerada um passivo no balanço, sendo que a parcela devida em um ano é um passivo de curto prazo e o restante é considerado um passivo de longo prazo.

As empresas usam cronogramas de amortização e outros mecanismos de rastreamento de despesas para contabilizar cada uma das obrigações de instrumentos de dívida que devem pagar ao longo do tempo com juros. Se uma empresa emite dívida com vencimento de um ano ou menos, esta dívida é considerada dívida de curto prazo e um passivo de curto prazo, que é totalmente contabilizado na seção de passivos de curto prazo do balanço patrimonial.

Quando uma empresa emite dívida com prazo de vencimento superior a um ano, a contabilidade torna-se mais complexa. Na emissão, uma empresa debita ativos e credita dívidas de longo prazo. À medida que uma empresa paga sua dívida de longo prazo, algumas de suas obrigações vencerão dentro de um ano, e alguns serão entregues em mais de um ano. O acompanhamento rigoroso desses pagamentos de dívida é necessário para garantir que os passivos da dívida de curto prazo e os passivos da dívida de longo prazo em um único instrumento de dívida de longo prazo sejam separados e contabilizados de maneira adequada. Para contabilizar essas dívidas, as empresas simplesmente anotam as obrigações de pagamento no prazo de um ano para um instrumento de dívida de longo prazo como passivos de curto prazo e os pagamentos restantes como passivos de longo prazo.

Em geral, no balanço, quaisquer entradas de caixa relacionadas a um instrumento de dívida de longo prazo serão relatadas como um débito em ativos de caixa e um crédito no instrumento de dívida. Quando uma empresa recebe o principal total de um instrumento de dívida de longo prazo, é relatado como um débito em dinheiro e um crédito em um instrumento de dívida de longo prazo. À medida que uma empresa paga a dívida, suas obrigações de curto prazo serão notadas a cada ano com um débito no passivo e um crédito no ativo. Depois que uma empresa saldou todas as suas obrigações de instrumentos de dívida de longo prazo, o balanço irá refletir um cancelamento do principal, e despesas passivas pelo valor total dos juros necessários.

Eficiência da dívida empresarial

Os pagamentos de juros sobre o capital da dívida são transferidos para a demonstração do resultado na seção de juros e impostos. Os juros são um terceiro componente de despesas que afeta o lucro líquido da linha de fundo de uma empresa. É relatado na demonstração do resultado após a contabilização dos custos diretos e indiretos. As despesas da dívida diferem das despesas de depreciação, que geralmente são programados levando em consideração o princípio de correspondência. A terceira seção da demonstração de resultados, incluindo juros e deduções fiscais, pode ser uma visão importante para analisar a eficiência do capital de dívida de uma empresa. Os juros da dívida são uma despesa de negócios que reduz a receita tributável líquida de uma empresa, mas também reduz a receita obtida na linha de fundo e pode reduzir a capacidade de uma empresa de pagar seus passivos em geral. A eficiência das despesas de capital da dívida na demonstração de resultados é frequentemente analisada comparando a margem de lucro bruto, margem de lucro operacional, e margem de lucro líquido.

Além da análise de despesas da demonstração de resultados, a eficiência da despesa da dívida também é analisada pela observação de vários índices de solvência. Esses índices podem incluir o índice da dívida, dívida para ativos, dívida em capital, e mais. As empresas normalmente se esforçam para manter os níveis médios de índice de solvência iguais ou abaixo dos padrões da indústria. Altos índices de solvência podem significar que uma empresa está financiando muitos de seus negócios com dívidas e, portanto, está em risco de fluxo de caixa ou problemas de insolvência.

A solvência do emissor é um fator importante na análise dos riscos de inadimplência da dívida de longo prazo.

Investir em dívidas de longo prazo

As empresas e os investidores têm uma variedade de considerações ao emitir e investir em dívida de longo prazo. Para investidores, A dívida de longo prazo é classificada simplesmente como a dívida com vencimento em mais de um ano. Há uma variedade de investimentos de longo prazo que um investidor pode escolher. Três dos mais básicos são os títulos do Tesouro dos EUA, títulos municipais, e títulos corporativos.

Tesouro dos EUA

Governos, incluindo o Tesouro dos EUA, emitir vários títulos de dívida de curto e longo prazo. O Tesouro dos EUA emite títulos do Tesouro de longo prazo com vencimentos de dois anos, três anos, cinco anos, sete anos, 10 anos, 20 anos, e 30 anos.

Títulos Municipais

Títulos municipais são instrumentos de dívida emitidos por agências governamentais para financiar projetos de infraestrutura. Os títulos municipais são normalmente considerados um dos investimentos em títulos de menor risco do mercado de dívida, com risco apenas um pouco mais alto do que os títulos do Tesouro. As agências governamentais podem emitir dívida de curto ou longo prazo para investimento público.

Títulos corporativos

Os títulos corporativos apresentam riscos de inadimplência mais elevados do que os títulos do Tesouro e municipais. Como governos e municípios, as empresas recebem classificações de agências de classificação que fornecem transparência sobre seus riscos. As agências de classificação se concentram fortemente nos índices de solvência ao analisar e fornecer classificações de entidades. Os títulos corporativos são um tipo comum de investimento em dívida de longo prazo. As empresas podem emitir dívidas com vencimentos variados. Todos os títulos corporativos com vencimento superior a um ano são considerados investimentos de dívida de longo prazo.

-

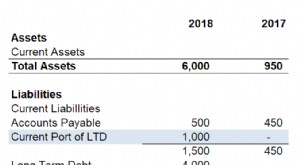

Parcela atual da dívida de longo prazo

A dívida de longo prazo é a dívida com prazo de vencimento superior a um ano. Isso pode durar dois anos, a cinco anos, dez anos, ou mesmo trinta anos. A parte atual da dívida de longo prazo é o valor

-

Consolidação de débito

Se você luta para pagar contas, pode considerar a consolidação de dívidas. Veja mais imagens de dívidas . Você vê anúncios para isso o tempo todo - Fique livre de dívidas e reduza seus pagamentos me

dívida

-

Dívida Financiada

Dívida Financiada O que é uma dívida financiada? A dívida financiada é a dívida de uma empresa com prazo de vencimento superior a um ano ou um ciclo de negócios. Esse tipo de dívida é classificado como tal porque é f...

-

Deflação da dívida

O que é deflação da dívida? A deflação da dívida é uma teoria econômica segundo a qual uma desaceleração geral da economia pode ocorrer devido a um aumento na inadimplência de empréstimos e insolvên...