Plano de redução da dívida de 5 dias:saldar

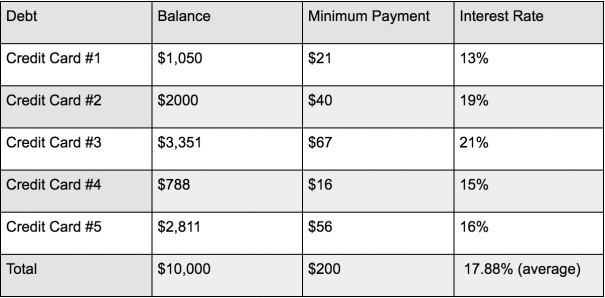

p [Nota do Editor:Esta é a quarta parte de uma série de cinco partes sobre redução da dívida. Para ler mais, veja o restante do Plano de Redução da Dívida de 5 Dias.] p Você vasculhou seu orçamento e encontrou dinheiro extra para direcionar para o pagamento da dívida - o que significa que finalmente chegou a hora de pagá-lo. p Livrar-se de dívidas não é apenas melhorar seu orçamento e ter as ferramentas certas - você também precisa da estratégia certa para ter sucesso. Embora não haja necessariamente uma "melhor" maneira de saldar dívidas, algumas estratégias podem levá-lo à linha de chegada mais rápido. Você precisa entender os diferentes métodos de pagamento e fazer o que funciona melhor para você. p Veja também:A maneira mais rápida de pagar $ 10, 000 em dívidas de cartão de crédito p Existem duas maneiras populares de atacar a dívida do cartão de crédito. A primeira é pagar o mínimo em cada cartão, exceto o cartão com o menor equilíbrio . Esse cartão você vai jogar todo o dinheiro que você pode nele. Isso é chamado de método Snowball. p O outro método é pagar o mínimo em cada cartão, exceto o cartão com o maior taxa de juros . Você colocaria todo o dinheiro que puder naquele cartão. Isso é chamado de método Avalanche. Qual é o melhor para você depende da sua personalidade. p Veja também:A maneira simples de decidir qual cartão de crédito pagar primeiro p Aqui estão os detalhes do exemplo de dívida que estamos usando nesta série: p

Avalanche de dívida

p Há dois fatores a serem considerados ao pagar dívidas:o valor devido e a taxa de juros. Quando você avalanche sua dívida, você se concentra em pagar a dívida com a maior taxa de juros primeiro, independentemente do equilíbrio. Essa abordagem prioriza o endividamento de acordo com os custos. Quanto mais alta sua taxa de juros, mais custará para carregar o saldo. Portanto, a ideia é livrar-se da sua dívida mais cara o mais cedo possível. p Se você tem acompanhado esta série, você (com sorte) já amortizou suas dívidas, incluindo valores e taxas de juros. A próxima etapa é pegar seu dinheiro "encontrado" e fazer pagamentos mais altos da dívida com a taxa mais alta, ao fazer apenas pagamentos mínimos em suas outras dívidas. Depois de pagar esta dívida, passe para o saldo com a próxima taxa de juros mais alta e continue o ciclo até ficar livre de dívidas. p Usando as dívidas no exemplo do Dia 2, você segmentaria o cartão de crédito nº 3 primeiro, em seguida, Cartão de crédito # 2 e assim por diante até que o cartão de crédito # 1 seja pago. p Dívida total :$ 10, 000 p Pagamento mensal :$ 200 mínimo + $ 300 dinheiro "encontrado" =$ 500 p Meses para o pagamento :25 p Juros pagos :$ 1, 811 p Este método resultará no pagamento da menor quantia de juros possível.Bola de neve da dívida

p Este método é semelhante ao Avalanche, mas em vez de concentrar seus esforços na dívida com a maior taxa de juros, você se concentra na dívida com o menor Saldo . Você fará pagamentos mais altos dessa dívida e pagamentos mínimos de todas as outras dívidas. E uma vez que você pagou este saldo, você canalizará o dinheiro para a dívida com o menor saldo seguinte, e assim por diante. Usando as dívidas em nossa lista, você começaria no cartão de crédito # 4, mude para o cartão de crédito # 1, e assim por diante até que você pagou o cartão de crédito # 3. p Dívida total :$ 10, 000 p Pagamento mensal :$ 200 mínimo + $ 300 dinheiro "encontrado" =$ 500 p Meses para o pagamento :26 p Juros pagos :$ 2, 092 p Embora o Snowball leve um mês a mais que o Avalanche - e custe mais em juros - ele ainda é muito popular. A bola de neve permite que você enfrente equilíbrios fáceis primeiro, e você vê os resultados de seus esforços imediatamente, o que pode dar um impulso psicológico para continuar no caminho. Mesmo essa pequena quantidade de incentivo o ajudará a manter o curso a longo prazo.Uma calculadora simples de amortização de dívidas para experimentar

p Você pode usar a mesma calculadora de amortização de dívidas que usamos para calcular seus próprios números e comparar estratégias. Você encontrará um plano de pagamento, também, que informa quanto enviar a cada credor a cada mês do plano até que seja liquidado. Quão fácil é isso?Táticas de amortização de dívidas que funcionam

p Seja qual for o método que você escolher, lembre-se de que o pagamento da dívida não é fácil. Mas não desista. Eu nunca prometi que seria um passeio no parque, mas existem várias táticas para mantê-lo no caminho certo.1. Não se esqueça do seu orçamento

p Encontrar dinheiro extra para o reembolso exigiu reformular seu orçamento e criar um plano de gastos mensais que priorizasse as despesas. Para que qualquer plano de reembolso funcione, você tem que lembrar e respeitar seu orçamento, ou então você voltará aos maus hábitos. Não se esqueça de rever o seu orçamento todas as semanas e olhar para trás, mês a mês, para controlar a sua receita e despesas. Você não quer que gastos frívolos voltem a entrar em cena e o desviem do caminho.2. Efetue um pagamento a cada duas semanas

p Alguns credores aceitam pagamentos parciais e permitem que os clientes façam mais de um pagamento por mês. Em vez de fazer um pagamento mensal, dividir o pagamento em duas semanas. Como os cartões de crédito normalmente cobram juros diariamente, quanto mais cedo você receber um pagamento aos seus credores, menos juros você paga. Também, fazer pagamentos quinzenais permite que você receba um mês extra de pagamento a cada ano (você fará 26 pagamentos, equivalente a 13 meses). Esta é uma dica importante para lembrar! Se você deve $ 3, 000 em um cartão de crédito com uma taxa de juros de 16% e você faz um pagamento de $ 100 por mês, você pode economizar $ 100 e pagar o saldo quatro meses antes, mudando de um pagamento mensal para um pagamento quinzenal.3. Redirecionar dinheiro de compras "quase" por impulso

p Você é apenas humano, então sim, às vezes você ficará tentado a fazer uma compra por impulso. Como todos os vícios, você tem que aprender maneiras de superar esses impulsos. p "Se você sentir vontade de comprar um novo par de sapatos ou óculos de sol, dê uma olhada rápida em sua dívida de cartão de crédito, visualizando seu aplicativo móvel, "recomenda o consumidor e especialista em economia de dinheiro Andrea Woroch." Isso irá lembrá-lo de seus objetivos sem dívidas e toda vez que você evitar seriamente uma compra por impulso, faça um pagamento no valor que você teria usado naquele item. "4. Implementar um congelamento de gastos

p Um congelamento de gastos pode impulsionar a eliminação da dívida, e não precisa ser por um longo período. Se você não consegue lidar com um congelamento de seis ou 12 meses, filmar por um a três meses. Para que isso funcione, você deve se comprometer em apenas comprar o necessário - não importa o quê. Isso significa não comer fora, sem filmes, sem café corre, sem serviços de cabelo e unhas, sem compras no eBay, sem extras de qualquer tipo. Um congelamento de gastos não significa que você não pode se divertir, mas você terá que ser criativo e procurar maneiras de se entreter gratuitamente. Acompanhe o quanto você está economizando e aplique esse dinheiro em dívidas. Lembre-se sempre de "depositar suas economias!"5. Automatize seus pagamentos

p Se você acha que não é disciplinado o suficiente para aumentar os pagamentos mensais da dívida por conta própria, automatize suas finanças. Você pode configurar pagamentos automáticos entre o seu credor e o banco. Você escolhe o valor e a data de pagamento. Tudo que você precisa fazer é verificar se há fundos suficientes em sua conta.6. Pergunte sobre uma taxa de juros mais barata

p Lembra quando sua mãe lhe disse:"Você nunca saberá a menos que pergunte?" Nós vamos, ela estava certa (de novo!), e obter uma taxa de cartão de crédito mais barata muitas vezes é uma questão de solicitá-la. Seus credores não podem reduzir voluntariamente sua taxa, mas eles podem te dar uma folga se você solicitar um, especialmente se você tem um bom histórico de pagamentos e ameaça levar seu negócio para outro lugar. Se sua administradora de cartão de crédito não mudar sua taxa, você pode solicitar outro cartão de crédito com uma APR mais baixa e mover seu saldo de um cartão de alta taxa para um cartão de crédito de baixa taxa. Você também pode pesquisar empréstimos de refinanciamento para ver se você se qualifica para uma taxa de juros mais baixa. Uma taxa mais baixa reduz seu pagamento mensal, mas se você quiser economizar sua dívida mais rápido, continue fazendo o pagamento original.7. Faça uma transferência de saldo

p Se você pode se comprometer com um determinado orçamento de reembolso, você pode tentar obter um novo cartão de crédito com uma TAEG de 0% para a promoção de transferências de saldo. Como isso funciona é simples:transfira sua dívida existente de seus cartões antigos para o novo. Durante o período promocional, você é cobrado interesse zero . p Por exemplo, digamos que você possa obter aprovação para um cartão com uma APR de introdução de 15 meses de 0%, e você transfere $ 10, 000. Após 15 meses de pagamentos de $ 500, seu saldo será de meros US $ 2.500. Depois disso, a taxa de juros entra em ação. Usando 13% APR, você pagará o restante do saldo em 6 meses com US $ 85 de custo de juros. Isso significa que em vez de 25-26 meses e US $ 2, 000 em juros, a opção de transferência de saldo economizou $ 1, 900 de juros e você estará livre de dívidas quatro a cinco meses antes! p Há várias coisas a serem consideradas ao fazer uma transferência de saldo. O mais importante é que você não se desvie de seu orçamento de reembolso só porque não está mais pagando juros. p Veja também:7 coisas importantes que você deve saber sobre cartões de crédito de transferência de saldo p O reembolso da dívida é um processo, mas você terminará forte contanto que mantenha seus olhos no prêmio e permaneça no caminho certo. Vou compartilhar algumas dicas sobre isso - e o que vem depois de você ter eliminado sua dívida na última parte da série.Recursos de gestão da dívida

- Como gerenciar sua dívida em 10 minutos por semana

- 5 perguntas de gestão da dívida que você tem vergonha de fazer

- 6 ferramentas gratuitas de gestão da dívida

- 12 razões pelas quais sua dívida não está diminuindo

- 8 erros de redução da dívida que até mesmo pessoas inteligentes cometem

- Você deve usar empréstimos ponto a ponto para pagar dívidas de cartão de crédito?

- 6 obstáculos comuns para a redução da dívida - e como vencê-los

- 6 etapas para eliminar sua dívida sem dor

- 8 organizações que REALMENTE podem ajudá-lo com sua dívida

- Você deve vender sua casa para pagar dívidas?

- Controlando sua dívida:estratégias agressivas de reembolso

- 7 melhores estratégias de eliminação de dívidas de cartão de crédito

-

Como pagar a dívida

Assista ao vídeo:Como pagar dívidas Transcrição Abrir nova janela Como pagar dívidas Dívida é uma daquelas coisas sobre as quais ninguém quer falar, mas precisamos, para que possamos ajudá-lo a

-

Perguntas e respostas:Posso usar meu 401(k) para pagar a dívida do cartão de crédito?

Quando escrevi a coluna “The Recession Diaries” no Chicago Tribune e mais tarde para o AOL.com, eu adorava responder a e-mails porque as perguntas levantadas por um leitor geralmente refletem os dilem

dívida

- Como obter um empréstimo pessoal para saldar dívidas

- Como pagar dívidas na aposentadoria

- 7 Estratégias de Redução da Dívida - Consolidação da Dívida

- Pague a dívida do cartão de crédito em 4 etapas fáceis

- Como refinanciar dívidas de cartão de crédito (e pagá-las mais rápido)

- Como pagar minha dívida de cartão de crédito com juros altos?

- Como pagar $ 15.000 em dívidas de cartão de crédito

- Pagar dívidas ou investir?

-

Você deve obter um empréstimo pessoal para saldar dívidas de cartão de crédito?

Você deve obter um empréstimo pessoal para saldar dívidas de cartão de crédito? Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Você deve fazer um empréstimo pessoal para saldar dívidas de cartão de crédito?

Você deve fazer um empréstimo pessoal para saldar dívidas de cartão de crédito? Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...