Como pagar dívidas de férias:um guia passo a passo

A dívida do feriado é fácil de acumular, mas pagá-lo pode causar estragos em seu orçamento por anos. Ainda, Os americanos parecem mais do que dispostos a acumulá-los, aconteça o que acontecer. Um estudo de 2019 conduzido por CreditCards.com e YouGov Plc mostrou que mais da metade dos consumidores com dívidas de cartão de crédito disseram que o feriado é um bom motivo para pedir dinheiro emprestado. Até 26% dos consumidores sem dívidas disseram que podem estar dispostos a acumular dívidas durante as festas de final de ano de 2019.

Assim que essas contas começarem a chegar e os pagamentos mensais começarem a desviar o seu salário, você pode facilmente se arrepender. Nesse ponto, Contudo, é tarde demais.

Se você está em dívida com as férias e quer pagar, você deve considerar a consolidação e a criação de um plano para se livrar das dívidas de uma vez por todas. Veja como fazer:

Etapa 1:avalie o dano e some suas dívidas

O primeiro passo para se livrar da dívida do feriado pode ser o mais difícil, pois você tem que ver seus gastos em preto e branco. Reserve um tempo para somar todos os saldos do cartão de crédito e outras dívidas dos feriados para ver quanto você deve.

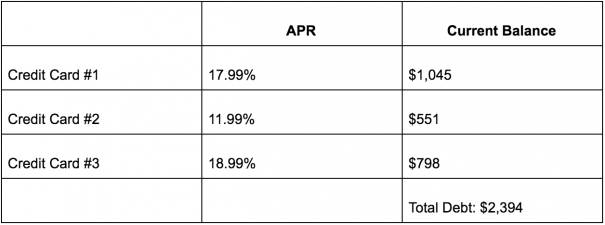

Elaborar um plano para o pagamento da dívida será muito mais fácil se você anotar cada uma de suas dívidas junto com a taxa de juros e o saldo atual, tudo em um só lugar. Aqui está um bom exemplo de como sua lista pode ser:

Etapa 2:Escolha um método de consolidação da dívida

Depois de saber exatamente quanta dívida você deve, você precisa descobrir a maneira ideal de consolidar seus saldos e pagá-los. Embora existam algumas outras opções a serem consideradas, os produtos mais populares para consolidação de dívidas incluem cartões de crédito com APR de 0% e empréstimos pessoais.

Cartões de crédito de transferência de saldo

Os cartões de crédito para transferência de saldo permitem que você garanta uma TAEG de 0% sobre os saldos transferidos de outros cartões por um período de nove a 21 meses. Alguns cobram uma taxa de transferência de saldo que geralmente é igual a 3% ou 5% do seu saldo inicial, mas a economia de juros pode valer a pena pagar a taxa se você levar sua dívida a sério e liquidá-la rapidamente com uma TAE de 0%.

Como os cartões de crédito de transferência de saldo permitem que você economize juros por um curto período de tempo, essa opção funciona melhor para quem pode pagar sua dívida de feriado em um prazo acelerado. Isso porque, assim que seu período introdutório APR terminar, a taxa de juros do cartão de crédito será redefinida para uma taxa variável muito mais alta.

Empréstimos pessoais

Os empréstimos pessoais permitem que você consolide dívidas com uma baixa taxa de juros fixa, um pagamento mensal fixo, e um período de reembolso fixo. Isso significa que você pagará juros sobre sua dívida consolidada enquanto a paga, mas os empréstimos pessoais têm taxas baixas para consumidores com bom crédito - mesmo tão baixas quanto APR de 4,99%. Isso é muito mais baixo do que você pagaria com cartão de crédito, uma vez que a APR média do cartão de crédito é atualmente superior a 17%.

Os empréstimos pessoais geralmente oferecem prazos que variam de 12 a 60 meses, para que possam ser a melhor opção para consumidores que têm muitas dívidas e precisam de muito tempo para saldá-las. (Veja também:7 maneiras mais rápidas de se recuperar de gastos excessivos em feriados)

Etapa 3:Escolha o melhor plano de reembolso

O método de consolidação de dívida certo para você depende de alguns fatores - quanta dívida você tem, quanto você pode pagar por mês, e quanto tempo levará para pagar sua dívida. Uma boa calculadora de amortização de dívidas pode ajudá-lo a determinar seus próximos melhores passos e qual consolidação de dívidas seguir, mas você também pode fazer alguns cálculos básicos para descobrir por conta própria.

Se você tivesse $ 2, 394 em dívida para consolidar, Veja como sua estratégia pode parecer com um cartão de crédito de transferência de saldo:

Por exemplo, digamos que você se inscreveu para um cartão que dá APR de 0% em compras e transferências de saldo por 15 meses, seguido por uma APR variável de 14,49% a 25,49%. Este cartão não cobra nenhuma taxa de transferência de saldo para saldos transferidos nos primeiros 60 dias, para que você possa fazer uma transferência gratuita de suas dívidas imediatamente após a aprovação.

Com 15 meses para pagar sua dívida de férias com APR de 0%, você precisaria pagar $ 159,60 por mês para se tornar livre de dívidas sem juros dentro desse prazo.

Se você não pudesse pagar tanto a cada mês para suas dívidas, você pode optar por um empréstimo pessoal que oferece uma taxa fixa baixa por vários anos. Se você fez um empréstimo pessoal que cobrava apenas 4,99% APR e permitia que você pagasse sua dívida em 36 meses, você só precisaria pagar $ 72 por mês para se livrar das dívidas ao longo de três anos. Durante esse tempo, você acabaria pagando US $ 189 de juros sobre o empréstimo.

Etapa 4:mantenha o curso

Qualquer que seja a opção de consolidação da dívida que você escolher, certifique-se de decidir sobre um plano concreto e cumpri-lo. Se você não, você não vai pagar tantas dívidas quanto deseja e vai prolongar os problemas financeiros que as dívidas trazem para a sua vida.

Se você está preocupado em pagar o máximo que puder para pagar suas dívidas, também pode ajudar a cortar seus gastos por um tempo. Faça mais refeições em casa, decretar um congelamento temporário de gastos, e ficar em casa nos fins de semana por alguns meses, em vez de sair. Com pequenos cortes suficientes em seus gastos, você pode conseguir liberar algum dinheiro extra para pagar dívidas ou começar a construir uma reserva de poupança.

Certifique-se também de que enquanto você está no modo de pagamento da dívida, você não está usando crédito ou empréstimos para acumular mais dívidas. Você nunca vai pagar a dívida do feriado se continuar cavando ao longo do ano, então pare de usar plástico e mude para dinheiro ou débito.

-

Como pagar a dívida

Assista ao vídeo:Como pagar dívidas Transcrição Abrir nova janela Como pagar dívidas Dívida é uma daquelas coisas sobre as quais ninguém quer falar, mas precisamos, para que possamos ajudá-lo a

-

Perguntas e respostas:Posso usar meu 401(k) para pagar a dívida do cartão de crédito?

Quando escrevi a coluna “The Recession Diaries” no Chicago Tribune e mais tarde para o AOL.com, eu adorava responder a e-mails porque as perguntas levantadas por um leitor geralmente refletem os dilem

dívida

- Como obter um empréstimo pessoal para saldar dívidas

- Como Pagar Julgamentos

- Como consolidar dívidas

- Como se livrar da dívida do cartão de crédito - seu guia

- Como refinanciar dívidas de cartão de crédito (e pagá-las mais rápido)

- Dicas para pagar sua dívida de férias rapidamente

- Como pagar minha dívida de cartão de crédito com juros altos?

- Como pagar $ 15.000 em dívidas de cartão de crédito

-

Guia passo a passo para obter um empréstimo de consolidação de dívidas

Guia passo a passo para obter um empréstimo de consolidação de dívidas Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...

-

Como congelar seu crédito:um guia passo a passo

Como congelar seu crédito:um guia passo a passo Um congelamento de crédito é a maneira mais eficaz de impedir que contas fraudulentas sejam abertas em seu nome, então aqui está o que você precisa saber sobre isso. Fonte da imagem:Getty Images. Co...