Como realizar uma análise de lucro por volume de custo (CVP)

A análise de lucro por volume de custo ajuda os empresários a verem os custos de seus produtos sob uma nova luz. Siga estas etapas na próxima vez que precisar precificar um produto ou criar uma meta de lucro.

A análise de lucro por volume de custo ajuda os empresários a verem os custos de seus produtos sob uma nova luz. Siga estas etapas na próxima vez que precisar precificar um produto ou criar uma meta de lucro. Há muito sobre abrir um pequeno negócio que irá surpreendê-lo, como o quão difícil é contratar e reter os melhores talentos e o fato de que uma dúzia de xícaras de café não pode substituir uma boa noite de sono.

Você pode evitar uma surpresa estimando suas margens de lucro com uma análise de lucro de volume de custo.

Visão geral:o que é análise de lucro por volume de custo?

A análise de lucro por volume de custo (CVP) revela quantas unidades de um produto você precisa vender para cobrir seus custos ou atingir uma meta de lucro. É um tipo de análise de ponto de equilíbrio que mostra aos empresários como as mudanças nos custos e nas vendas afetam os lucros da empresa.

Digamos que você possua uma empresa de pijamas chamada Sleepy Baby LLC. Você pode usar a análise de CVP para dizer quantos conjuntos de pijama você terá que vender para obter um lucro de $ 50.000. Posso dizer agora que serão muitos conjuntos de pijama; chegaremos a uma resposta mais precisa mais tarde.

A análise CVP também ajuda os fabricantes a decidir sobre os preços de venda e quantas unidades produzir. As empresas usam a análise de CVP para criar cenários hipotéticos, inserindo os números de vendas projetadas na equação de CVP para ver como isso afeta os resultados da empresa.

As empresas visualizam a análise CVP por meio de gráficos e declarações de renda CVP.

Qual é a fórmula de lucro por volume de custo?

O CVP compreende uma coleção de fórmulas que esclarecem a relação entre custos do produto, volume de vendas, preços de venda e lucros.

Antes de mergulharmos nas fórmulas, vamos definir alguns termos:

- Custos fixos: Esses são os custos incorridos pela sua empresa que não mudam com base no número de unidades fabricadas. Despesas como aluguel, seguro, marketing e depreciação contam como custos fixos.

- Custos variáveis: Esses são os custos que aumentam em sincronia com as unidades. Por exemplo, as matérias-primas são um custo variável porque mais unidades exigem material adicional.

- Margem de contribuição unitária : Depois de conhecer seus custos fixos e variáveis, você pode obter algumas informações sobre o quanto cada unidade adicional “contribui” para o resultado final ou a margem de contribuição da unidade. É obtido pela fórmula

Preço de venda unitário - Custos variáveis por unidade =Margem de contribuição unitária

- Proporção da margem de contribuição: Essa é apenas outra maneira de analisar sua margem de contribuição unitária como proporção do preço de venda, e não em dólares. Isso é calculado pela fórmula

Margem de contribuição unitária ÷ Preço de venda unitário =Taxa de margem de contribuição

Agora estamos prontos para algumas fórmulas de CVP.

Existem quatro fórmulas ao todo. Os dois primeiros informam quanta receita você precisa ganhar ou quantas unidades você precisa vender para atingir o ponto de equilíbrio - apenas cobrindo seus custos e ganhando $ 0 de receita.

Volume de vendas equilibrado ($) =Custos fixos ($) ÷ Índice de margem de contribuição (%)

Volume de vendas equilibrado (unidades) =Custos fixos ($) ÷ Margem de contribuição unitária

Os dois seguintes adicionam uma meta de lucro. Use-os para encontrar o caminho para obter um lucro específico.

Volume de Vendas Alvo ($) =(Custos Fixos [$] + Lucro Alvo [$]) ÷ Taxa de Margem de Contribuição (%)

Volume de vendas desejado (unidades) =(Custos fixos [$] + Meta de lucro [$]) ÷ Margem de contribuição unitária

Como realizar uma análise de custo, volume e lucro (CVP)

Você não precisará mais do que um controle firme de seus custos e um pouco de tempo para realizar uma análise de CVP.

1. Soma dos custos fixos

Calcule os custos fixos da sua empresa:

- Aluguel

- Seguro

- Salários

- Imposto sobre a propriedade

- Marketing

- Contabilidade

- Jurídico

- Equipamento ou depreciação

- Utilitários

Nem todas as contas em seus livros são estritamente fixas ou variáveis. Por exemplo, seus utilitários têm componentes fixos e variáveis:as contas de internet e telefone não mudam com o uso, mas a eletricidade sim. Divida essas despesas em categorias fixas e variáveis na medida do possível.

Claro, você pode fazer uma grande tarefa sobre bifurcar custos semivariáveis usando regressão estatística. Mas se a palavra “estatístico” faz você se sentir mal e você está satisfeito com uma análise CVP rápida e suja, você pode tratar todos os serviços públicos como despesas fixas.

Seu método contábil desempenha um papel no que está incluído nos custos fixos. Por exemplo, as empresas de método de caixa não têm despesas não monetárias, como depreciação e amortização. Para fins fiscais, você ainda deprecia ativos fixos - pense em máquinas e equipamentos pesados - mas pode não ter essa conta em seu software de contabilidade. Em vez disso, você gasta o valor total das compras de equipamentos quando paga por elas.

Para negócios de método de acumulação, a depreciação e a amortização contam como custos fixos porque não mudam com o número de unidades que sua empresa vende. Como são despesas não monetárias que não afetam os lucros em dinheiro da sua empresa, você pode optar por deixar a depreciação e a amortização fora do cálculo do CVP.

2. Determine o preço de venda do produto

A análise CVP pode avaliar se o seu preço de venda-alvo oferece os lucros que você deseja. Você pode retornar a esta etapa muitas vezes antes de chegar a um preço de venda que funcione para o seu negócio.

3. Calcule o custo variável por unidade

Os custos variáveis aumentam para cada unidade adicional que sua empresa produz. Adicione o seguinte para encontrar os custos variáveis:

- Material direto (DM): Matérias-primas que entram no seu produto final

- Mão de obra direta (DL): Por hora para os trabalhadores que criam seu produto final

- Custo indireto de fabricação variável (VMOH): Salários por hora para supervisores de fabricação, transporte e suprimentos para máquinas

Você desejará o custo variável por unidade para a análise CVP. Por exemplo, um fabricante de pijamas pode dizer que são necessários US$ 5 em material direto, US$ 5 em mão de obra direta e US$ 10 em despesas gerais para produzir um conjunto de pijamas. O custo variável por unidade é $ 20 ($ 5 DM + $ 5 DL + $ 10 VMOH).

Saiba mais em nossos guias de custos variáveis e custos totais de fabricação.

4. Calcule a unidade CM e a razão CM

Subtraia seu custo variável por unidade do preço de venda unitário. A diferença é a margem de contribuição, que informa quanto de lucro resta para cobrir os custos fixos.

Para encontrar a razão CM, divida CM pelo preço de venda unitário. O resultado deve ficar entre 0 e 1, que é a porcentagem do seu preço de venda que vai para o pagamento de custos fixos.

5. Conclua a análise CVP

Você está finalmente pronto para concluir a análise CVP. Insira seus valores em cada uma das quatro fórmulas de CVP para descobrir o número de unidades que você precisará vender para atingir sua meta de lucro.

Volume de vendas equilibrado ($) =Custos fixos ($) ÷ Índice de margem de contribuição (%)

Volume de vendas equilibrado (unidades) =Custos fixos ($) ÷ Margem de contribuição unitária

Volume de Vendas Alvo ($) =(Custos Fixos [$] + Lucro Alvo [$]) ÷ Taxa de Margem de Contribuição (%)

Volume de vendas desejado (unidades) =(Custos fixos [$] + Meta de lucro [$]) ÷ Margem de contribuição unitária

Um exemplo de análise de lucro por volume de custo

Vamos abordar o exemplo de análise de lucro por volume de custo que mencionei anteriormente. A questão é:quantos conjuntos de pijama a Sleepy Baby LLC precisa vender para obter um lucro de US$ 50.000 em seu primeiro ano de operações?

1. Soma dos custos fixos

Os custos fixos da Sleepy Baby para o ano estão abaixo:

| Aluguel | $ 10.000 |

| Seguro | $ 1.000 |

| Salários dos trabalhadores não fabris | $ 20.000 |

| Imposto sobre propriedade | $ 0 |

| Marketing | $ 500 |

| Contabilidade | $ 500 |

| Jurídico | $ 1.000 |

| Depreciação e amortização | $ 0 |

| Utilitários | $ 50 |

Os custos fixos chegam a $ 33.050.

2. Determine o preço de venda do produto

Se você estiver usando a análise CVP para precificar seu produto, esta etapa é iterativa. Não saberemos até o final se o preço de venda que escolhemos será suficiente.

A Sleepy Baby realizou uma pesquisa de mercado e descobriu que os clientes estão dispostos a pagar até $ 150 por conjunto de pijama, então vamos fazer $ 150 o preço de venda do modelo CVP.

3. Calcule o custo variável por unidade

Para encontrar o custo variável por unidade de cada conjunto de pijama, investigue quanto material direto, mão de obra direta e custos indiretos de fabricação variáveis são necessários.

- O material direto custa US$ 25, já que cada conjunto de pijama requer um metro de tecido ultramacio a US$ 25 por metro.

- A mão de obra direta custa US$ 2 porque leva 0,2 hora para um operário que pagou US$ 10 por hora para fazer um conjunto de pijama (US$ 10 por hora ✕ 0,2 hora).

- As despesas gerais de fabricação variáveis são de US$ 3 por unidade para envio de mercadorias a um atacadista.

O custo variável da Sleepy Baby por unidade é de $ 30 ($ 25 DM + $ 2 DL + $ 3 VMOH).

4. Calcule a unidade CM e a razão CM

Subtraia o custo variável por unidade do preço de venda unitário. A unidade CM é $ 120 ($ 150 preço unitário de venda - $ 30 custo variável por unidade).

A relação CM é 0,8 ou 80% ($ 120 unidade CM ÷ $ 150 unidade de preço de venda).

Para traduzir da contabilidade para o inglês, a Sleepy Baby ganha US$ 120, ou 80% do preço de venda, por conjunto de pijama antes de contabilizar os custos fixos.

5. Conclua a análise CVP

Vamos voltar à pergunta:quantos conjuntos de pijama Sleepy Baby precisa vender antes de ganhar um lucro de $ 50.000?

(Custos fixos [$] + Meta de lucro [$]) ÷ Margem de contribuição unitária =Volume de vendas desejado (unidades)

(US$ 33.050 + US$ 50.000) ÷ US$ 120 =692

Quando você insere todas as variáveis conhecidas na fórmula de volume de vendas alvo, você descobre que a Sleepy Baby precisa vender cerca de 692 conjuntos de pijama para atingir US$ 50.000 de lucro.

A Sleepy Baby pode usar os resultados do CVP para decidir se tem capacidade para produzir e vender 692 conjuntos de pijamas.

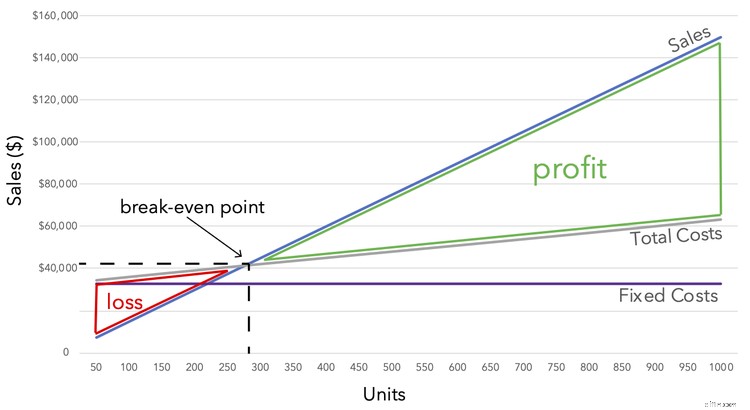

Você geralmente vê as análises de CVP explicadas por meio de gráficos como o abaixo. Enquanto os custos fixos permanecem constantes em $ 33.050, os custos totais aumentam proporcionalmente às unidades. Quando as vendas e os custos totais se cruzam no ponto de equilíbrio, tudo o que você vê é lucro.

2 vantagens de usar a análise de lucro por volume de custo

Uma análise de CVP traz novos insights para o seu negócio sem desperdiçar muito do seu tempo.

1. Ele divide seus custos de uma nova maneira

Uma análise CVP força você a pensar nos custos de seus produtos de uma nova maneira. A compartimentação das despesas em componentes fixos e variáveis chama a atenção para o fato de que nem todos os custos aumentam à medida que sua empresa aumenta a produção.

2. É rápido

Compilar todas as informações necessárias para uma análise de CVP pode levar algum tempo, mas quando você chega lá, os cálculos são rápidos. O mesmo não pode ser dito para muitas ferramentas de análise contábil.

2 desvantagens de usar a análise de lucro por volume de custo

Nem tudo é ensolarado em terras CVP, no entanto. Dê uma olhada nesses detratores.

1. Você precisa usar custos precisos

A análise CVP não tem valor sem dados de custo confiáveis.

Digamos que você estime que seus custos variáveis sejam de $ 50 por unidade. Depois de executar uma análise de CVP, você fica convencido de que um preço de venda de US$ 100 renderá os lucros desejados.

Mais tarde, você descobre que o custo variável real por unidade é de $ 60, reduzindo significativamente seu lucro. Sua empresa pode estar em uma trajetória muito pior devido a uma entrada imprecisa da análise de CVP.

2. Não funciona para custos de trabalho

As empresas que usam o custo do trabalho não podem tirar proveito da análise CVP. Os fabricantes de produtos exclusivos, como móveis e outros itens sob medida, não podem aplicar preços de venda consistentes e custos variáveis a linhas inteiras de produtos.

Você é um VIP do CVP

A análise de CVP é apenas uma das muitas ferramentas que sua empresa pode explorar para entender melhor seu negócio. Eu recomendo consultar nosso guia para medir a lucratividade para sua próxima aula.

-

Como executar uma análise de ponto de equilíbrio:um guia de 2022

Obrigatório para pequenas empresas, bem como para aqueles que pretendem abrir um negócio, uma análise de ponto de equilíbrio permite que você saiba quando você pode esperar começar a ganhar um lucro.

-

Quanto custa adotar uma criança?

Brad Pitt carrega o filho adotivo Maddox enquanto Angelina Jolie carrega a filha adotiva Zahara durante uma estadia de 2006 na Índia. É seguro dizer que o casal poderoso sabe uma coisa ou duas sobre a

Artigos em Destaque

-

Custo operacional

Custo operacional Quais são os custos operacionais? Os custos operacionais estão associados à manutenção e administração de uma empresa no dia-a-dia. Os custos operacionais incluem custos diretos de mercadorias vendi...

-

Custo Fixo x Custo Variável:Qual é a Diferença?

Custo Fixo x Custo Variável:Qual é a Diferença? As empresas incorrem regularmente em custos fixos e variáveis. Neste guia, explicamos ambos e como diferenciar. Na contabilidade, os custos são considerados fixos ou variáveis, com todos os negócios ...