Custo operacional

Quais são os custos operacionais?

Os custos operacionais estão associados à manutenção e administração de uma empresa no dia-a-dia. Os custos operacionais incluem custos diretos de mercadorias vendidas (CPV) e outras despesas operacionais - muitas vezes chamadas de vendas, em geral, e administrativos (SG&A) - que incluem aluguel, folha de pagamento, e outros custos indiretos, bem como matérias-primas e despesas de manutenção. Os custos operacionais excluem despesas não operacionais relacionadas com financiamento, como interesse, investimentos, ou conversão de moeda estrangeira.

O custo operacional é deduzido da receita para chegar à receita operacional e é refletido na demonstração de resultados da empresa.

Principais vantagens

- Os custos operacionais são as despesas contínuas incorridas no dia-a-dia normal de funcionamento de uma empresa.

- Os custos operacionais incluem os custos das mercadorias vendidas (CPV) e outras despesas operacionais - muitas vezes chamadas de vendas, em geral, e despesas administrativas (SG&A).

- Os custos operacionais comuns, além do CPV, podem incluir aluguel, equipamento, custos de estoque, marketing, folha de pagamento, seguro, e recursos alocados para pesquisa e desenvolvimento.

- Os custos operacionais podem ser encontrados e analisados observando-se a demonstração de resultados da empresa.

Despesas operacionais

Compreendendo os custos operacionais

As empresas devem acompanhar os custos operacionais, bem como os custos associados às atividades não operacionais, como despesas de juros sobre um empréstimo. Ambos os custos são contabilizados de forma diferente nos livros de uma empresa, permitindo que os analistas determinem como os custos estão associados às atividades geradoras de receita e se o negócio pode ser executado de forma mais eficiente.

De um modo geral, a gestão de uma empresa buscará maximizar os lucros para a empresa. Como os lucros são determinados tanto pela receita que a empresa ganha quanto pelo valor que a empresa gasta para operar, o lucro pode ser aumentado aumentando a receita e diminuindo os custos operacionais. Como cortar custos geralmente parece uma maneira mais fácil e acessível de aumentar os lucros, os gerentes geralmente são rápidos em escolher esse método.

Cortar demais os custos operacionais pode reduzir a produtividade de uma empresa e, como resultado, seu lucro também. Embora a redução de qualquer custo operacional específico geralmente aumente os lucros de curto prazo, também pode prejudicar os ganhos da empresa a longo prazo.

Por exemplo, se uma empresa corta seus custos de publicidade, seus lucros de curto prazo provavelmente irão melhorar, uma vez que está gastando menos dinheiro em custos operacionais. Contudo, reduzindo sua publicidade, a empresa também pode reduzir sua capacidade de gerar novos negócios de forma que os lucros no futuro possam ser prejudicados.

Idealmente, as empresas procuram manter os custos operacionais os mais baixos possíveis, ao mesmo tempo que mantêm a capacidade de aumentar as vendas.

Como calcular os custos operacionais

A fórmula e as etapas a seguir podem ser usadas para calcular o custo operacional de uma empresa. Você encontrará as informações necessárias na demonstração de resultados da empresa, usadas para relatar o desempenho financeiro do período contábil.

Custo operacional =custo dos produtos vendidos + despesas operacionais

- Da demonstração de resultados de uma empresa, pegue o custo total dos produtos vendidos, ou COGS, que também pode ser chamado de custo de vendas.

- Encontre as despesas operacionais totais, que deve estar mais abaixo na demonstração de resultados.

- Some as despesas operacionais totais e o CPV para chegar aos custos operacionais totais do período.

Tipos de custos operacionais

Embora os custos operacionais geralmente não incluam despesas de capital, eles podem incluir muitos componentes de despesas operacionais, incluindo:

- Taxas contábeis e jurídicas

- taxas bancarias

- Custos de vendas e marketing

- Despesas de viagem

- Custos de entretenimento

- Despesas de pesquisa e desenvolvimento não capitalizadas

- Custos de suprimentos de escritório

- Renda

- Custos de reparo e manutenção

- Despesas de serviços públicos

- Salário e despesas salariais

Os custos operacionais também incluirão o custo dos produtos vendidos, que são as despesas diretamente atreladas à produção de bens e serviços. Alguns dos custos incluem:

- Custos diretos de material

- Mão de obra direta

- Aluguel da planta ou instalação de produção

- Benefícios e salários para os trabalhadores da produção

- Custos de reparo de equipamento

- Custos de serviços públicos e impostos das instalações de produção

Os custos operacionais de uma empresa são compostos por dois componentes, custos fixos e custos variáveis, que diferem de maneiras importantes.

Custos fixos

Um custo fixo é aquele que não muda com um aumento ou diminuição nas vendas ou produtividade e deve ser pago independentemente da atividade ou desempenho da empresa. Por exemplo, uma empresa de manufatura deve pagar aluguel pelo espaço da fábrica, independentemente de quanto está produzindo ou ganhando. Embora possa reduzir o tamanho e o custo do pagamento do aluguel, não pode eliminar esses custos, e assim eles são considerados fixos. Os custos fixos geralmente incluem custos indiretos, seguro, segurança, e equipamento.

Os custos fixos podem ajudar na obtenção de economias de escala, como quando muitos dos custos de uma empresa são fixos, a empresa pode ter mais lucro por unidade à medida que produz mais unidades. Neste sistema, os custos fixos são distribuídos pelo número de unidades produzidas, tornando a produção mais eficiente à medida que a produção aumenta, reduzindo o custo médio por unidade de produção. Economias de escala podem permitir que grandes empresas vendam os mesmos produtos que empresas menores por preços mais baixos.

O princípio das economias de escala pode ser limitado porque os custos fixos geralmente precisam aumentar com certos benchmarks no crescimento da produção. Por exemplo, uma empresa de manufatura que aumenta sua taxa de produção durante um período especificado acabará por chegar a um ponto em que precisa aumentar o tamanho do espaço de sua fábrica para acomodar o aumento da produção de seus produtos.

Custos variáveis

Custos variáveis, como o nome indica, são compostos de custos que variam com a produção. Ao contrário dos custos fixos, os custos variáveis aumentam à medida que a produção aumenta e diminuem à medida que a produção diminui. Exemplos de custos variáveis incluem custos de matéria-prima e custo de eletricidade. Para que uma rede de restaurantes fast-food que vende batatas fritas aumentasse suas vendas, por exemplo, precisará aumentar seus pedidos de compra de batatas de seu fornecedor.

Às vezes, é possível para uma empresa obter um desconto por volume ou "redução de preço" ao comprar suprimentos a granel, em que o vendedor concorda em reduzir ligeiramente o custo por unidade em troca do acordo do comprador de comprar regularmente os suprimentos em grandes quantidades. Como resultado, o acordo pode diminuir a correlação um pouco entre um aumento ou diminuição na produção e um aumento ou diminuição nos custos operacionais da empresa.

Por exemplo, a empresa de fast-food pode comprar suas batatas a US $ 0,50 por libra quando compra batatas em quantidades inferiores a 200 libras. Contudo, o fornecedor de batatas pode oferecer à rede de restaurantes um preço de $ 0,45 por libra quando compra batatas em grandes quantidades de 200 a 500 libras. Os descontos por volume geralmente têm um pequeno impacto na correlação entre a produção e os custos variáveis e a tendência permanece a mesma.

Tipicamente, empresas com uma alta proporção de custos variáveis em relação aos custos fixos são consideradas menos voláteis, pois seus lucros dependem mais do sucesso de suas vendas. Do mesmo jeito, a lucratividade e o risco para as mesmas empresas também são mais fáceis de avaliar.

Custos Semi-Variáveis

Além dos custos fixos e variáveis, também é possível que os custos operacionais de uma empresa sejam considerados semivariáveis (ou “semifixos”). Esses custos representam uma mistura de componentes fixos e variáveis e podem ser considerados como existindo entre custos fixos e custos variáveis. os custos variáveis variam em parte com aumentos ou diminuições na produção, como custos variáveis, mas ainda existem quando a produção é zero, como custos fixos. Isso é o que diferencia principalmente os custos semivariáveis dos custos fixos e variáveis.

Um exemplo de custos semivariáveis é o trabalho de hora extra. Os salários regulares dos trabalhadores são geralmente considerados custos fixos, enquanto a gestão de uma empresa pode reduzir o número de trabalhadores e horas de trabalho remuneradas, sempre precisará de uma força de trabalho de algum tamanho para funcionar. Pagamentos de horas extras são frequentemente considerados custos variáveis, já que o número de horas extras que uma empresa paga aos seus trabalhadores geralmente aumenta com o aumento da produção e diminui com a redução da produção. Quando os salários são pagos com base nas condições de produtividade que permitem horas extras, o custo tem componentes fixos e variáveis e são considerados custos semivariáveis.

Um exemplo do mundo real

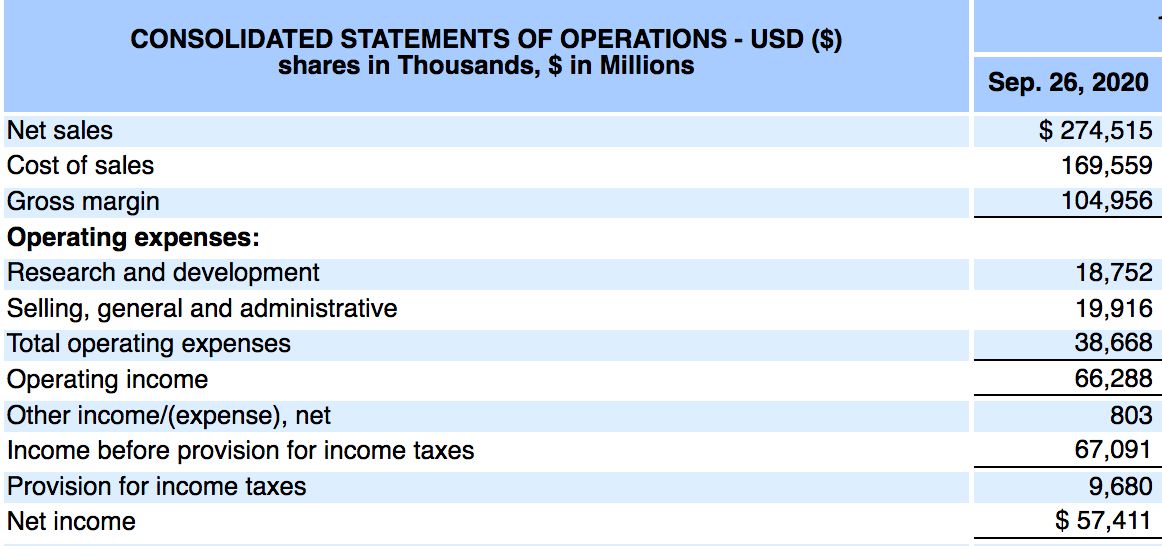

Abaixo está a declaração de renda da Apple Inc. (AAPL) em 26 de setembro, 2020, de acordo com seu relatório anual 10-K:

- A Apple relatou receita total ou vendas líquidas de US $ 274,515 bilhões no período de 12 meses.

- O custo total das vendas (ou custo dos produtos vendidos) foi de $ 169,559 bilhões, enquanto as despesas operacionais totais foram de US $ 38,668 bilhões.

- Calculamos os custos operacionais em $ 169,559 bilhões + $ 38,668 bilhões.

- Os custos operacionais foram de US $ 208,227 bilhões no período.

Os custos operacionais totais da Apple devem ser examinados ao longo de vários trimestres para ter uma noção se a empresa está administrando seus custos operacionais de forma eficaz. Também, os investidores podem monitorar as despesas operacionais e o custo das mercadorias vendidas (ou custo das vendas) separadamente para determinar se os custos estão aumentando ou diminuindo ao longo do tempo.

SG&A vs. custos operacionais

Vendendo, em geral, e as despesas administrativas (SG&A) são reportadas na demonstração do resultado como a soma de todas as despesas de vendas diretas e indiretas e todas as despesas gerais e administrativas (G&A) de uma empresa. Inclui todos os custos não diretamente vinculados à fabricação de um produto ou execução de um serviço, ou seja, SG&A inclui os custos de venda e entrega de produtos ou serviços, além dos custos de gestão da empresa.

SG&A inclui quase tudo que não está no custo dos produtos vendidos (CPV). Os custos operacionais incluem o CPV mais todas as despesas operacionais, incluindo SG&A.

Limitações de custos operacionais

Como acontece com qualquer métrica financeira, os custos operacionais devem ser comparados em vários períodos de relatório para se ter uma noção de qualquer tendência. As empresas às vezes podem cortar custos para um determinado trimestre, o que aumenta seus ganhos temporariamente. Os investidores devem monitorar os custos para ver se eles estão aumentando ou diminuindo ao longo do tempo, ao mesmo tempo que comparam esses resultados com o desempenho da receita e do lucro.

Qual é a fórmula de custo total?

A fórmula do custo total combina os custos fixos e variáveis de uma empresa para produzir uma quantidade de bens ou serviços. Para calcular o custo total, some o custo fixo médio por unidade ao custo variável médio por unidade. Multiplique isso pelo número total de unidades para obter o custo total.

A fórmula do custo total é importante porque ajuda a administração a calcular a lucratividade de seus negócios. Ajuda os gerentes a identificar quais custos fixos ou variáveis podem ser reduzidos para aumentar as margens de lucro. Também ajuda os gerentes a determinar o preço de seus produtos e comparar a lucratividade de uma linha de produtos com a de outra.

Como os custos operacionais afetam o lucro?

Custos operacionais altos ou crescentes podem reduzir o lucro líquido de uma empresa. A administração de uma empresa buscará maneiras de estabilizar ou diminuir os custos operacionais, ao mesmo tempo em que equilibra a necessidade de fabricar bens que atendam às demandas dos consumidores. Se os custos operacionais se tornarem muito altos, a administração pode precisar aumentar o preço de seus produtos para manter a lucratividade. Eles então correm o risco de perder clientes para concorrentes que são capazes de produzir bens semelhantes a um preço mais baixo.

Qual é a diferença entre os custos operacionais e os custos iniciais?

Os custos operacionais são as despesas que uma empresa incorre em suas operações normais do dia-a-dia. Custos de inicialização, por outro lado, são despesas que uma startup deve pagar como parte do processo de abertura de seu novo negócio. Mesmo antes de uma empresa abrir as portas pela primeira vez ou começar a produção de um novo produto, terá de gastar dinheiro apenas para começar.

Por exemplo, a empresa pode precisar gastar dinheiro em pesquisa e desenvolvimento, compras de equipamentos, um aluguel de espaço de escritório, e salários dos funcionários. Uma startup geralmente paga esses custos por meio de empréstimos comerciais ou dinheiro de investidores privados. Isso contrasta com os custos operacionais, que são pagos por meio da receita gerada pelas vendas.

-

O que é receita operacional?

Receita operacional, também conhecido como lucro operacional ou Lucro antes dos juros e impostos (EBIT) O EBIT GuideEBIT significa Lucro antes dos juros e impostos e é um dos últimos subtotais na demo

-

O que é alocação de custos? (+ Tipos de Custos e Exemplos)

Mesmo pequenas empresas podem se beneficiar da alocação adequada de custos. Saiba o que é alocação de custos e por que você deve usar essa medida contábil em seu negócio. Os proprietários de empresas

Artigos em Destaque

-

O que é o método High-Low?

O que é o método High-Low? p Na contabilidade de custos, o método high-low é uma técnica usada para dividir os custos mistos em custos fixos e variáveisCusto fixo e variávelCusto é algo que pode ser classificado de várias manei...

-

O que é um custo implícito?

O que é um custo implícito? Um custo implícito é um custo de oportunidade não monetário que é o resultado de um negócio - em vez de incorrer em um custo direto, despesa monetária - utilizando um ativo ou recurso que já possui. O...