Análise de custo-volume-lucro (CVP)

O que é análise de custo-volume-lucro (CVP)?

A análise de custo-volume-lucro (CVP) é um método de contabilidade de custos que analisa o impacto que níveis variáveis de custos e volume têm sobre o lucro operacional.

Principais vantagens

- A análise de custo-volume-lucro (CVP) é uma maneira de descobrir como as mudanças nos custos variáveis e fixos afetam o lucro de uma empresa.

- As empresas podem usar o CVP para ver quantas unidades precisam vender para atingir o ponto de equilíbrio (cobrir todos os custos) ou atingir uma certa margem de lucro mínima.

- A análise CVP faz várias suposições, incluindo que o preço de venda, o custo fixo e o custo variável por unidade são constantes.

Análise Custo-Volume Lucro

Compreendendo a análise de custo-volume-lucro (CVP)

A análise de custo-volume-lucro, também comumente conhecido como análise de equilíbrio, procura determinar o ponto de equilíbrio para diferentes volumes de vendas e estruturas de custos, que pode ser útil para gerentes que tomam decisões de negócios de curto prazo. A análise CVP faz várias suposições, incluindo que o preço de venda, o custo fixo e o custo variável por unidade são constantes. A execução de uma análise CVP envolve o uso de várias equações de preço, custo, e outras variáveis, em seguida, traçá-los em um gráfico econômico.

A fórmula CVP pode ser usada para calcular o ponto de equilíbrio. O ponto de equilíbrio é o número de unidades que precisam ser vendidas, ou a quantidade de receita de vendas que deve ser gerada, a fim de cobrir os custos necessários para fazer o produto. A fórmula do volume de vendas de equilíbrio do CVP é:

Volume de vendas de equilíbrio =CMFC onde:FC =custos fixos CM =margem de contribuição =Vendas - custos variáveis

Para usar a fórmula acima para encontrar o volume de vendas alvo de uma empresa, simplesmente adicione uma meta de lucro por unidade ao componente de custo fixo da fórmula. Isso permite que você resolva o volume de destino com base nas suposições usadas no modelo.

A análise de CVP também gerencia a margem de contribuição do produto. A margem de contribuição é a diferença entre as vendas totais e os custos variáveis totais. Para um negócio ser lucrativo, a margem de contribuição deve exceder os custos fixos totais. A margem de contribuição também pode ser calculada por unidade. A margem de contribuição unitária é simplesmente o restante depois que o custo variável unitário é subtraído do preço de venda unitário. A proporção da margem de contribuição é determinada dividindo a margem de contribuição pelas vendas totais.

A margem de contribuição é usada na determinação do ponto de equilíbrio das vendas. Ao dividir os custos fixos totais pelo índice de margem de contribuição, o ponto de equilíbrio das vendas em termos de dólares totais pode ser calculado. Por exemplo, uma empresa com $ 100, 000 de custos fixos e uma margem de contribuição de 40% devem gerar receita de $ 250, 000 para empatar.

O lucro pode ser adicionado aos custos fixos para realizar a análise de CVP no resultado desejado. Por exemplo, se a empresa anterior desejava um lucro de $ 50, 000, a receita total de vendas necessária é encontrada dividindo $ 150, 000 (a soma dos custos fixos e do lucro desejado) pela margem de contribuição de 40%. Este exemplo produz uma receita de vendas necessária de $ 375, 000

Considerações Especiais

A análise CVP só é confiável se os custos forem fixados dentro de um nível de produção especificado. Todas as unidades produzidas são consideradas vendidas, e todos os custos fixos devem ser estáveis em uma análise CVP. Outra suposição é que todas as mudanças nas despesas ocorrem devido a mudanças no nível de atividade. As despesas semivariáveis devem ser divididas entre as classificações de despesas usando o método alto-baixo, gráfico de dispersão, ou regressão estatística.

Como é usada a análise de custo-volume-lucro (CVP)?

A análise de custo-volume-lucro é usada para determinar se há uma justificativa econômica para um produto a ser fabricado. Uma meta de margem de lucro é adicionada ao volume de vendas do ponto de equilíbrio, que é o número de unidades que precisam ser vendidas para cobrir os custos necessários para fazer o produto, para chegar ao volume de vendas alvo necessário para gerar o lucro desejado. O tomador de decisão pode então comparar as projeções de vendas do produto com o volume de vendas alvo para ver se vale a pena fabricar o produto.

Quais as premissas que a análise de custo-volume-lucro (CVP) faz?

A confiabilidade do CVP está nas suposições que ele faz, incluindo que o preço de venda e o custo fixo e variável por unidade são constantes. Os custos são fixados dentro de um nível de produção especificado. Todas as unidades produzidas são consideradas vendidas, e todos os custos fixos devem ser estáveis. Outra suposição é que todas as mudanças nas despesas ocorrem devido a mudanças no nível de atividade. As despesas semivariáveis devem ser divididas entre as classificações de despesas usando o método alto-baixo, gráfico de dispersão, ou regressão estatística.

O que é a margem de contribuição?

A margem de contribuição pode ser declarada em uma base bruta ou por unidade. Representa o dinheiro incremental gerado para cada produto / unidade vendida após a dedução da parte variável dos custos da empresa. Basicamente, mostra a parte das vendas que ajuda a cobrir os custos fixos da empresa. Qualquer receita restante após cobrir os custos fixos é o lucro gerado. Então, para um negócio ser lucrativo, a margem de contribuição deve exceder os custos fixos totais.

-

Ex-ante

O que é Ex-Ante? Ex-ante se refere a eventos futuros, como os retornos potenciais de um determinado título, ou o retorno de uma empresa. Transcrito do latim, significa antes do evento. Grande part

-

Como realizar uma análise de lucro por volume de custo (CVP)

A análise de lucro por volume de custo ajuda os empresários a verem os custos de seus produtos sob uma nova luz. Siga estas etapas na próxima vez que precisar precificar um produto ou criar uma meta d

Artigos em Destaque

-

O que é análise vertical?

O que é análise vertical? A análise vertical é uma ferramenta de contabilidade que permite a análise proporcional de documentos, como demonstrações financeiras. Ao realizar uma análise vertical, cada item de linha em uma demon...

-

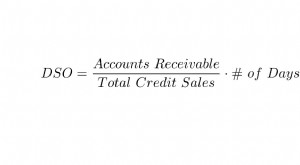

Dias de vendas pendentes (DSO)

Dias de vendas pendentes (DSO) O que é o Days Sales Outstanding (DSO)? Dias de vendas pendentes (DSO) é uma medida do número médio de dias que uma empresa leva para receber o pagamento de uma venda. DSO geralmente é determinado m...