3 razões para apresentar um formulário 2553 para o seu negócio

IRS Form 2553 pode ser usado por proprietários de pequenas empresas para formar uma corporação S no lugar da corporação C padrão. Isso pode proporcionar economias fiscais significativas para os proprietários de pequenas empresas.

IRS Form 2553 pode ser usado por proprietários de pequenas empresas para formar uma corporação S no lugar da corporação C padrão. Isso pode proporcionar economias fiscais significativas para os proprietários de pequenas empresas. Formulário 2553:Eleição por uma Small Business Corporation é usado por pequenas empresas que optam por ser tributadas como uma corporação S, em vez da estrutura de negócios padrão da corporação C atribuída pelo IRS. O Formulário de arquivamento 2553 possui qualificações específicas e requisitos de prazo de arquivamento. Saiba mais aqui sobre o Formulário 2553, incluindo requisitos de qualificação, prazos e se é adequado para sua empresa.

Visão geral:o que é o Formulário 2553 do IRS?

Sempre que você forma uma entidade comercial, o IRS atribui automaticamente a essa entidade uma classificação fiscal. Se você formar uma corporação, o IRS o colocará automaticamente na classificação do imposto de pessoa jurídica.

Se é onde sua empresa deveria estar, ótimo. Mas para empresas menores que desejam reduzir sua carga tributária, a coisa mais inteligente a fazer pode ser solicitar que sua classificação seja alterada. Para fazer isso, você precisa apresentar o Formulário 2553 do IRS. Você pode solicitar essa alteração de classificação se sua empresa for designada uma corporação C ou uma LLC de um ou vários membros.

Como o IRS não oferece classificação automática de corporação S, o preenchimento do Formulário 2553 é a única maneira de obtê-lo. O formulário 2553 serve como um formulário de eleição da S Corporation.

3 motivos para você enviar o Formulário 2553

A designação de corporação S tem benefícios fiscais, incluindo uma redução significativa quando você prepara seus impostos. Outros benefícios incluem o seguinte.

1. Proteção contra reclamações de credores

Se você é um único proprietário, seus bens pessoais são um jogo justo para os credores e qualquer pessoa que possa apresentar uma reclamação legal contra você. No entanto, uma corporação S protege os bens pessoais de todos os acionistas.

2. Sem dupla tributação

Os impostos corporativos S podem ser significativamente mais baixos do que os de uma corporação C, uma vez que todos os rendimentos, créditos e deduções da corporação S são repassados aos acionistas, que são então tributados à sua taxa de imposto pessoal. Se você está procurando uma maneira de reduzir seus impostos, o Formulário 2553 pode ser um bom começo.

3. Transferência de propriedade

Ao contrário de uma corporação C, a transferência de propriedade é muito menos complicada com uma corporação S e pode ser realizada com um contrato de venda padrão.

Sua empresa está qualificada para fazer uma eleição S-corp?

Se o preenchimento do Formulário 2553 parece uma ótima ideia, antes de prosseguir, verifique se sua empresa atende aos seguintes requisitos de qualificação do IRS.

- Sua empresa é uma corporação ou entidade nacional.

- Você não tem mais de 100 acionistas. Os membros da família, incluindo o cônjuge, podem ser tratados como um acionista.

- Os acionistas são indivíduos, propriedades ou organizações isentas.

- Não há acionistas estrangeiros não residentes.

- Você oferece apenas uma classe de ações.

- Sua empresa não é um banco, uma seguradora, uma corporação de vendas internacional ou uma corporação tratada como uma corporação de bens.

Além dos requisitos acima, você também terá que adaptar seu ano fiscal para atender aos requisitos do IRS, que incluem:

- Um ano fiscal que termina em 31 de dezembro

- Um ano comercial natural

- Um ano comercial de propriedade

- Um ano fiscal eleito de acordo com a seção 444

- Um ano fiscal de 52-53 semanas com referência a um dos anos fiscais listados acima

4 etapas para preencher corretamente o Formulário 2553

O formulário 2553 tem quatro partes que você precisará preencher antes de arquivar. Explicamos cada parte e informamos quais informações são necessárias para preencher o formulário.

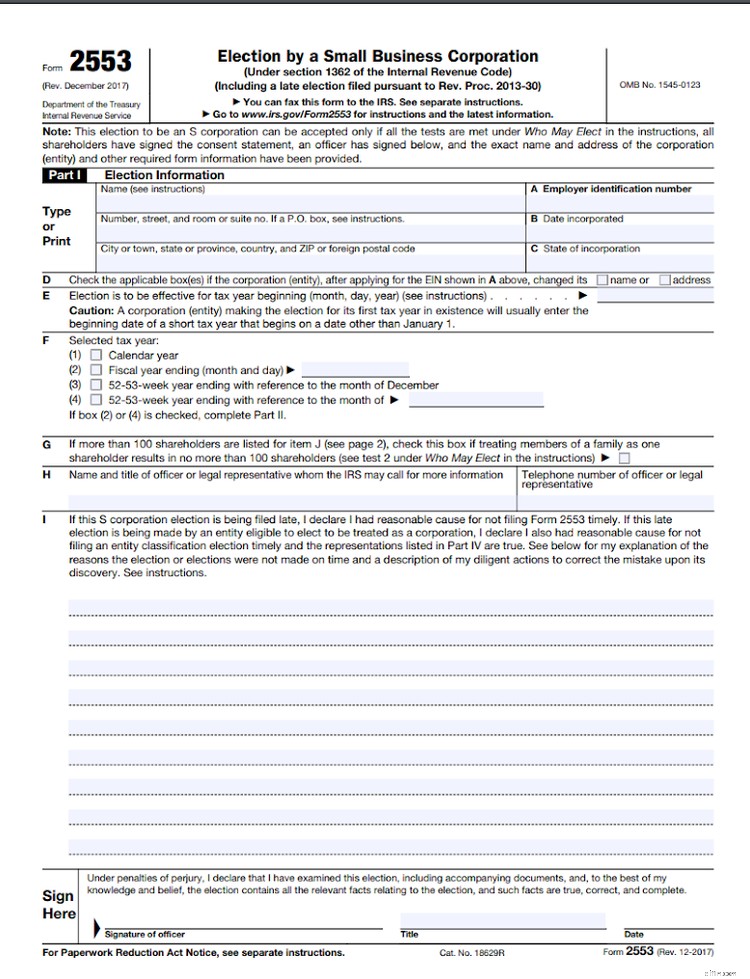

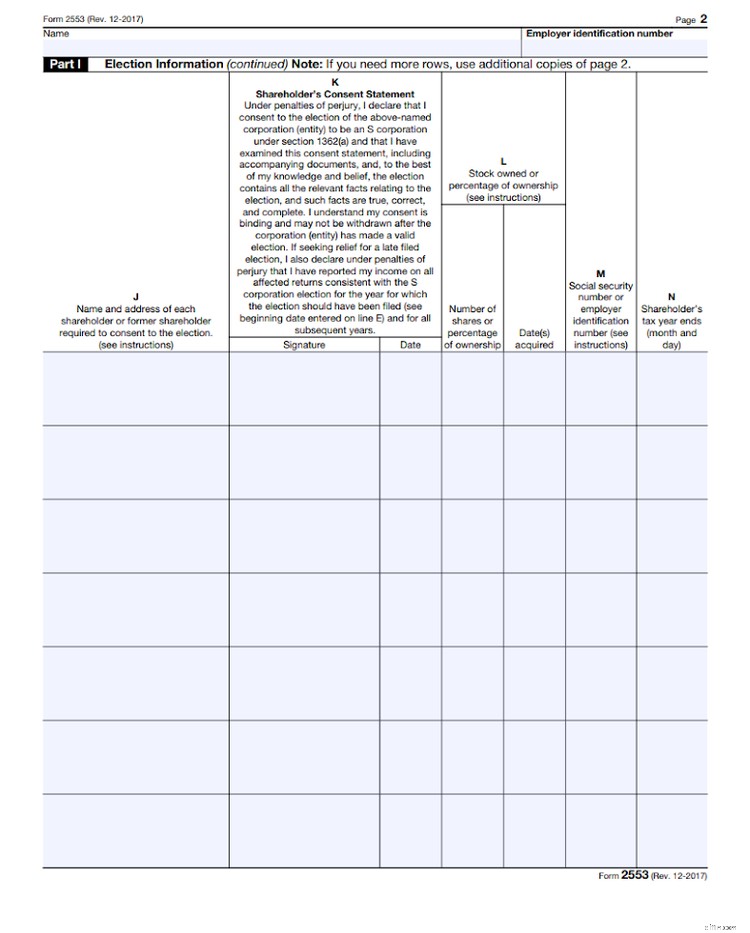

1. Informações eleitorais

A Parte I do Formulário 2553 é onde você insere todas as informações eleitorais. A Parte I levará mais tempo para ser concluída, exigindo as seguintes informações.

- Nome e endereço

- Número de identificação do empregador (EIN)

- Data de incorporação

- Estado onde foi constituída

- Ano fiscal

- Nome e cargo do diretor ou representante legal

- Nome e endereço de todos os acionistas, número de ações possuídas, data em que as ações foram adquiridas e ano fiscal do acionista

Além de fornecer as informações acima, cada acionista precisará assinar e datar o formulário antes de arquivá-lo.

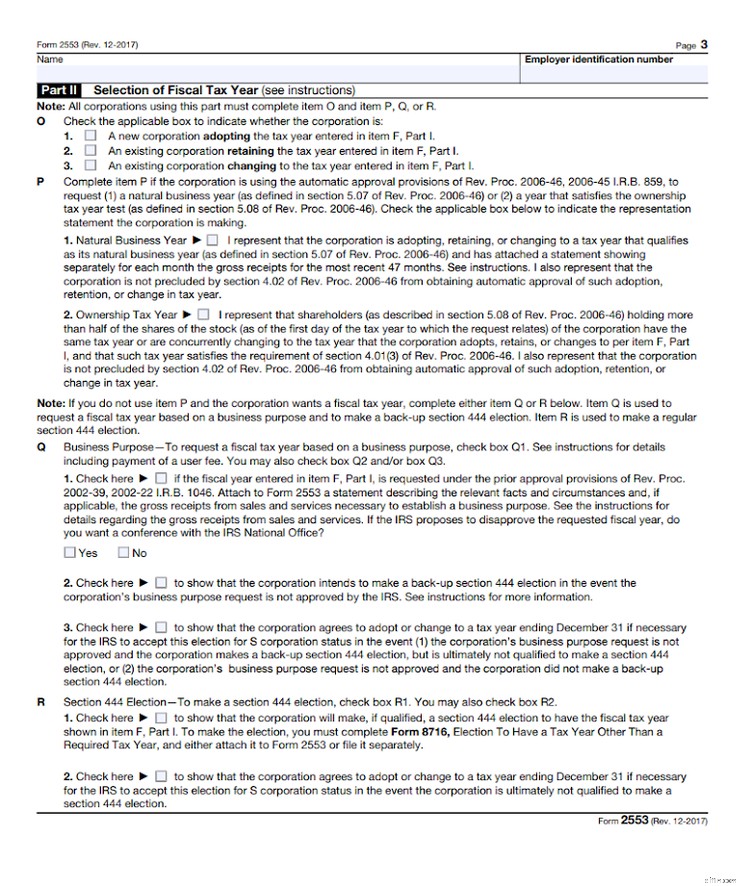

2. Seleção do ano fiscal

A Parte II é onde você seleciona seu ano fiscal. Se você escolher um ano civil ou um ano de 52 a 53 semanas terminando em dezembro para o seu ano fiscal, não precisará preencher a Parte II.

No entanto, se você marcou a caixa 2 ou a caixa 4 na Parte I, precisará preencher a Parte II, que abrange a seleção do seu ano fiscal. Os novos proprietários de empresas podem solicitar a ajuda de um contador ou outro profissional de impostos para concluir a Parte II se não tiverem certeza sobre qualquer opção listada.

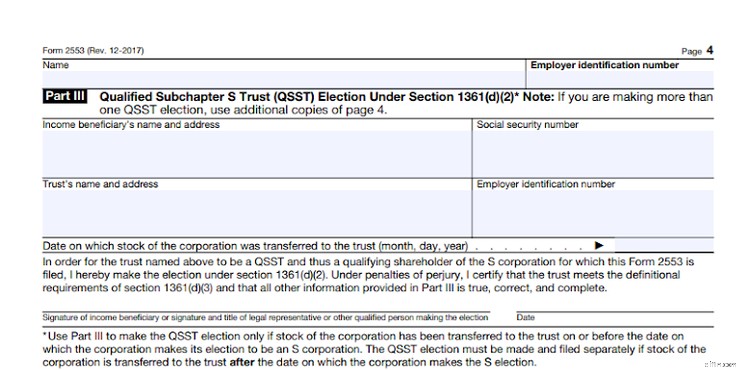

3. Eleição de confiança qualificada do subcapítulo S

As informações de Eleição de Truste do Subcapítulo S Qualificado não precisarão ser preenchidas na Parte III, a menos que as ações corporativas tenham sido transferidas para um trust antes da corporação fazer a escolha para se tornar uma corporação S.

Se você não tiver certeza sobre a Parte III, fale com seu CPA ou um advogado para esclarecimentos.

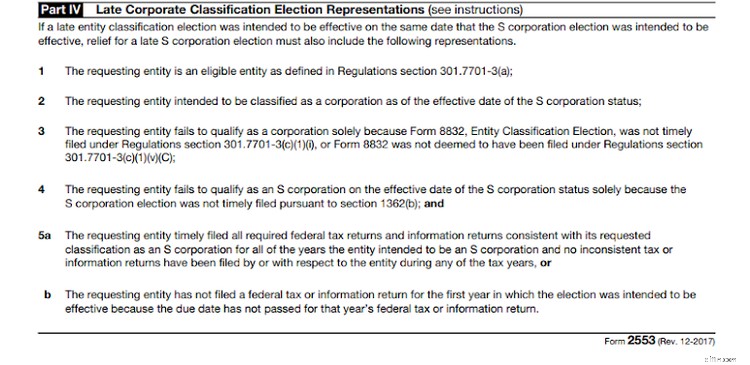

4. Representações Eleitorais de Classificação Corporativa Tardia

Se você preencheu o Formulário 2553 dentro do prazo exigido, não há necessidade de preencher a Parte IV.

No entanto, se você estiver enviando fora do prazo, precisará ler e concordar com as declarações da Parte IV. Essas representações detalham os requisitos que devem ser atendidos para que o alívio eleitoral tardio seja concedido.

Se essas declarações não forem atendidas, seu pedido de isenção de eleição para a corporação S pode ser negado.

Quando é o vencimento do Formulário 2553?

O formulário de arquivamento 2553 não tem prazo rígido. Em vez disso, os prazos são aplicados às pequenas empresas, dependendo de suas circunstâncias. Os dois principais critérios que devem ser atendidos são:

- O formulário deve ser preenchido até 2 meses e 15 dias após o início do ano fiscal em que a eleição será realizada. Por exemplo, se você usar um ano civil, precisará apresentar o Formulário 2553 até 15 de março do ano em que deseja que a eleição ocorra. Se o seu ano fiscal começar em 1º de março, você precisará enviar o Formulário 2553 até 15 de maio desse ano.

- Você também pode registrar a qualquer momento durante o ano anterior. Por exemplo, se você quiser se tornar uma corporação S em 2021, poderá enviar o Formulário 2553 a qualquer momento em 2020.

O que acontece se eu apresentar o Formulário 2553 com atraso?

Se você apresentar o Formulário 2553 com atraso, a eleição normalmente entrará em vigor no ano seguinte. Por exemplo, se você tiver que arquivar até 15 de março e arquivar 31 de março, em vez de entrar em vigor em 2021, quando solicitado, a eleição entrará em vigor automaticamente em 2022.

O IRS oferece alívio para aqueles que arquivam com atraso, desde que atendam a certos requisitos, incluindo:

- A corporação pretende se registrar como uma corporação S na data especificada no Formulário 2553

- A corporação tem motivo razoável para eleição tardia

- Todos os acionistas relataram sua renda consistente com o status de corporação S para o ano em que o status deveria ter sido feito

Se todas as condições e requisitos não forem atendidos, as empresas podem solicitar uma decisão separada e devem pagar uma taxa de usuário.

O preenchimento do Formulário 2553 pode ser benéfico

Os proprietários de pequenas empresas classificadas como uma corporação C podem reduzir significativamente sua responsabilidade fiscal preenchendo o Formulário 2553. A classificação como uma corporação S significa que você só será tributado uma vez sobre a renda, enquanto uma corporação C pode ser tributada duas vezes.

Para saber mais sobre o Formulário 2553, incluindo elegibilidade e outros requisitos, visite o site do IRS, onde você também pode baixar as instruções do Formulário 2553.

-

Factoring da dívida:é certo para o seu negócio?

Se os clientes demorarem mais para pagar do que o esperado e o fluxo de caixa for baixo, você pode considerar o fator de dívida. Saiba mais sobre o factoring de dívidas, o que envolve e se é adequado

-

Um guia para encontrar investidores pessoais para sua pequena empresa

A parceria com um investidor privado pode ser o ponto de inflexão para levar seu negócio ao próximo nível. Saiba como eles podem ajudar e como encontrá-los. Há um ditado comum que diz que a juventude

Contabilidade

- Razões para financiamento de negócios

- Elaboração de um orçamento financeiro para sua empresa

- 4 tipos de automação comercial para o seu negócio

- 51 dicas de gerenciamento de armazém para o seu negócio

- Contador x Escriturário:o que escolher para o seu negócio

- Como preparar seu negócio para financiamento

- LLC vs Corporation:Qual estrutura é melhor para sua pequena empresa?

- 8 razões pelas quais você precisa de uma conta bancária para o seu negócio

-

Como preparar um orçamento de caixa para o seu negócio

Como preparar um orçamento de caixa para o seu negócio Os orçamentos de caixa ajudam os empresários a prever seu saldo de caixa no futuro próximo. Aqui estão os seis passos para criar um orçamento de caixa para o seu negócio. Eu mantenho uma citação de C...

-

Um guia para configurar o faturamento automatizado para sua empresa

Um guia para configurar o faturamento automatizado para sua empresa O faturamento automatizado pode economizar horas de faturamento de clientes. Siga as dicas do The Ascent sobre como configurar um sistema de cobrança automatizado eficaz. O Ascent tem tudo a ver com ...