Entendendo as declarações de auditoria:um guia para pequenas empresas

Quando as demonstrações financeiras são preparadas, o preparador está afirmando a precisão fundamental dessas demonstrações. Saiba quais são as várias afirmações de auditoria e como elas podem impactar seus negócios.

Quando as demonstrações financeiras são preparadas, o preparador está afirmando a precisão fundamental dessas demonstrações. Saiba quais são as várias afirmações de auditoria e como elas podem impactar seus negócios. Asserções são afirmações feitas por empresários e gerentes de que as informações incluídas nas demonstrações financeiras da empresa - como balanço patrimonial, demonstração de resultados e demonstração de fluxos de caixa - são precisas. Essas afirmações são então testadas por auditores e CPAs para verificar sua precisão.

Visão geral:o que são declarações de auditoria?

Esteja você em uma empresa da Fortune 500, sem fins lucrativos ou proprietário de uma pequena empresa, sempre que preparar demonstrações financeiras, você estará afirmando sua precisão. As afirmações de auditoria, também conhecidas como afirmações de demonstrações financeiras ou afirmações de gestão, servem como afirmações da gestão de que as demonstrações financeiras apresentadas são precisas.

Ao realizar uma auditoria, é trabalho do auditor obter as evidências necessárias para verificar as afirmações feitas nas demonstrações financeiras. Esteja você usando um software de contabilidade ou registrando transações em vários livros, o processo de declaração de auditoria permanece o mesmo.

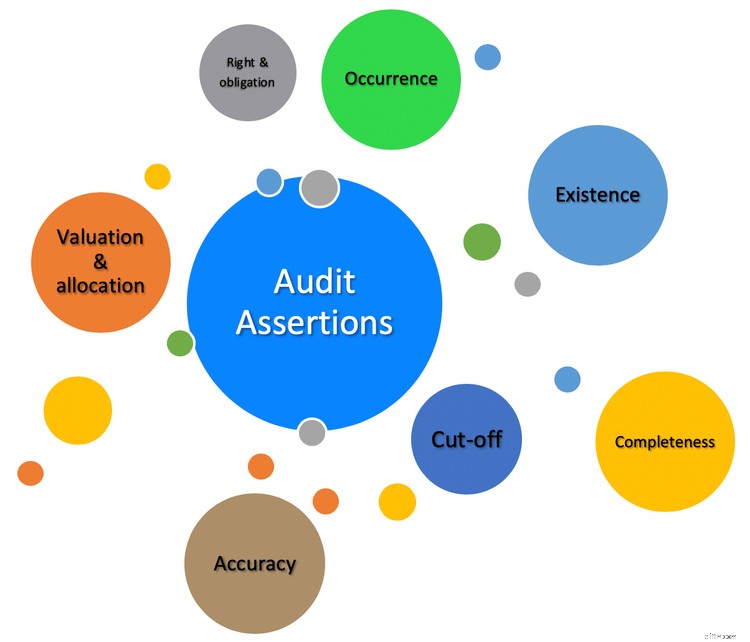

Tipos de afirmações

Existem inúmeras categorias de afirmações de auditoria que os auditores usam para apoiar e verificar as informações encontradas nas demonstrações financeiras de uma empresa.

1. Existência

A afirmação de existência verifica se os ativos, passivos e saldos patrimoniais existem conforme declarado nas demonstrações financeiras. Por exemplo, se um balanço patrimonial indicar estoque disponível por $ 10.000, é trabalho do auditor verificar sua existência.

O mesmo processo é usado na verificação de saldos de contas a receber. O auditor tem a tarefa de autenticar o saldo de contas a receber conforme relatado por vários meios, incluindo a escolha de um cliente de contas a receber específico e o exame de todas as atividades relacionadas a esse cliente específico.

Os depósitos bancários também podem ser examinados quanto à existência, observando os extratos bancários correspondentes e as reconciliações bancárias. Os auditores também podem entrar em contato diretamente com o banco para solicitar saldos bancários atuais.

2. Ocorrência

A asserção de ocorrência é utilizada para determinar se as transações registradas nas demonstrações financeiras ocorreram. Isso pode variar desde a verificação de que um depósito bancário foi concluído até a autenticação de saldos de contas a receber, determinando se uma venda ocorreu no dia especificado.

3. Precisão

A precisão analisa transações específicas e, em seguida, verifica a precisão da entrada registrada para determinar se os valores foram registrados corretamente. Em muitos casos, um auditor examinará contas de clientes individuais, incluindo pagamentos. para verificar se o valor registrado como pago é o mesmo recebido do cliente.

4. Completude

A integralidade ajuda os auditores a verificar se todas as transações do período examinado foram inseridas corretamente no período correto.

Por exemplo, um auditor pode querer examinar os registros da folha de pagamento para certificar-se de que todos os salários e despesas salariais foram registrados no período adequado. Isso pode incluir um exame de registros de folha de pagamento, um diário de folha de pagamento, uma lista de funcionários ativos e quaisquer provisões de folha de pagamento que foram feitas e revertidas no período examinado.

O estoque também pode desempenhar um papel importante na afirmação de integridade, com os auditores analisando as transações de estoque que ocorreram durante um período específico examinando os níveis de estoque e os números de vendas correspondentes para determinar se o estoque foi registrado corretamente.

A integridade, como a existência, pode examinar extratos bancários e outros registros bancários para determinar se todos os depósitos que foram feitos para o período atual foram registrados pela administração em tempo hábil. Os auditores também podem procurar quaisquer depósitos no banco que não tenham sido registrados.

5. Avaliação

A afirmação de avaliação é usada para determinar que as demonstrações financeiras apresentadas foram todas registradas na avaliação adequada.

Por exemplo, o relatório da conta de contas a receber de uma empresa não oferece garantia de que o cliente pagará o valor de contas a receber devido. Nesse caso, um auditor pode examinar o relatório de vencimento de contas a receber para determinar se as provisões para dívidas incobráveis são precisas.

O estoque é outra área que os auditores podem revisar para determinar se o estoque está devidamente avaliado e registrado usando os métodos de avaliação apropriados.

6. Direitos e obrigações

As asserções de direitos e obrigações são usadas para determinar se os ativos, passivos e patrimônio líquido representados nas demonstrações financeiras são de propriedade do negócio auditado. Em outras palavras, se sua pequena empresa está sendo auditada, o auditor pode pedir comprovação de que o saldo de caixa de sua conta bancária pertence à empresa.

Os auditores também podem examinar outros ativos para determinar se eles são propriedade da empresa ou estão apenas sendo usados pela empresa. O passivo é outra área que os auditores analisarão para determinar se quaisquer contas pagas pela empresa pertencem à empresa e não ao proprietário.

7. Classificação

A afirmação de classificação trata das próprias demonstrações financeiras. As declarações são apresentadas adequadamente em um formato aceitável? Eles incluem todas as informações necessárias e divulgações relacionadas? São fáceis de entender?

Por exemplo, notas a pagar de contas a pagar e juros a pagar são todas consideradas contas a pagar, mas são entidades muito separadas e devem ser relatadas como tal. Por exemplo, transações de títulos a pagar nunca devem ser classificadas como transações de contas a pagar, o mesmo vale para transações de juros a pagar.

É responsabilidade do auditor determinar se esses itens estão devidamente divulgados nas demonstrações financeiras.

8. Corte

A afirmação de corte é usada para determinar se as transações registradas foram registradas no período contábil apropriado. Os saldos de folha de pagamento e estoque são frequentemente verificados quanto à precisão de corte para determinar se a atividade que ocorreu foi registrada no período apropriado. Isso é particularmente importante para aqueles que acumulam folha de pagamento ou relatam níveis de estoque.

As afirmações de auditoria acima são usadas em três categorias diferentes.

- Declarações de nível de transação

- Declarações de saldo da conta

- Apresentação e declarações de divulgação

| Declarações de nível de transação | Declarações de saldo da conta | Declarações de apresentação e divulgação |

|---|---|---|

| (Usado ao examinar lançamentos contábeis e transações) | (Usado ao examinar os totais de ativos, passivos e patrimônio líquido) | (Usado para determinar o formato e a clareza adequados) |

| Completude, Precisão, Classificação, Ocorrência, Corte | Direitos e Obrigações, Existência, Integridade, Avaliação | Precisão, Ocorrência, Completude, Classificação |

Perguntas frequentes

-

Uma auditoria é o exame e avaliação das demonstrações financeiras de uma empresa realizada por um terceiro objetivo. O objetivo de uma auditoria é garantir que as informações contidas nas demonstrações financeiras sejam justas e precisas e que uma empresa esteja em conformidade com todas as regras necessárias. As companhias abertas são obrigadas a realizar anualmente uma auditoria de suas demonstrações financeiras.

-

Sim. As declarações de auditoria também são conhecidas como declarações de demonstrações financeiras ou declarações de gestão. Qualquer que seja o termo que você use, o significado é o mesmo.

-

A palavra “auditoria” pode fazer o sangue de qualquer pessoa gelar. Se você estiver inserindo suas transações financeiras corretamente, não precisa se preocupar com nada. No entanto, entender o que os auditores estão procurando pode ajudar a aliviar seu pânico.

Os auditores examinam as transações feitas, como lançamentos contábeis, saldos das demonstrações financeiras e a aparência geral, legibilidade e formatação das demonstrações financeiras durante uma auditoria. Saber isso de antemão o ajudará a estar melhor preparado para o processo.

As auditorias não precisam ser assustadoras

Suas demonstrações financeiras são sua promessa ou sua afirmação de que tudo contido nessas demonstrações é preciso. O trabalho de um auditor é testar a precisão dessas afirmações. A menos que você seja um auditor ou CPA, nunca terá que se preocupar em testar as afirmações de auditoria e, se continuar a inserir transações financeiras com precisão, não terá muito com o que se preocupar durante o processo de auditoria.

No entanto, saber quais são essas afirmações e o que um auditor procurará durante o processo de auditoria pode ajudar bastante a estar mais bem preparado para uma.

-

Um Guia para Pequenas Empresas para Demonstrações Financeiras Pro Forma

Declarações pro forma ajudam os empresários a representar o resultado futuro de suas decisões. Na próxima vez que você considerar assumir uma nova dívida, crie demonstrativos pro forma para ver o impa

-

Um guia para pequenas empresas de fatoração pontual

Factoring é a venda de todas as faturas de contas a receber a um fator, enquanto o factoring spot é a venda de uma única fatura como necessário. Saiba se o factoring spot é uma boa solução para o seu

Contabilidade

- Saúde Financeira para Pequenas Empresas em 2020:Um Guia

- Um guia para contas T:contabilidade para pequenas empresas

- Um Guia para Iniciantes das 4 Demonstrações Financeiras

- Sobrecarga de fabricação:um guia para pequenas empresas

- Plano de contas:um guia para pequenas empresas

- Índice de Margem Bruta:Um Guia para Pequenas Empresas

- Um guia de pequenas empresas para o balancete

- Um guia para pequenas empresas sobre lucratividade

-

Um guia para pequenas empresas de contabilidade de custos

Um guia para pequenas empresas de contabilidade de custos A contabilidade de custos é um tipo de contabilidade que encontra o custo preciso de fabricação de produtos. Os gerentes usam informações de contabilidade de custos para avaliar a lucratividade das li...

-

Um guia para pequenas empresas sobre horas faturáveis

Um guia para pequenas empresas sobre horas faturáveis Para consultores, contratados e empresas de serviços profissionais, as horas faturáveis são a principal fonte de receita. Saiba o que são horas faturáveis e não faturáveis e como rastreá-las cor...