Um guia para iniciantes no balancete pós-fechamento

A preparação de um balancete pós-fechamento é uma etapa importante no ciclo contábil. Concluído após o fechamento dos lançamentos, o balancete pós-fechamento prepara suas contas para o próximo período.

A preparação de um balancete pós-fechamento é uma etapa importante no ciclo contábil. Concluído após o fechamento dos lançamentos, o balancete pós-fechamento prepara suas contas para o próximo período. Um balancete pós-fechamento é o balancete final preparado antes do início do novo período contábil. Usado para garantir que os saldos iniciais estejam corretos, o balancete pós-fechamento também é usado para garantir que os débitos e créditos permaneçam em equilíbrio após a conclusão dos lançamentos de fechamento.

Visão geral:o que é um balancete pós-fechamento?

Um balancete pós-fechamento é um relatório que é executado para verificar se todas as contas temporárias foram fechadas e seu saldo inicial redefinido para zero.

Se você estiver usando um aplicativo de software de contabilidade, grande parte desse trabalho será concluído automaticamente, mas se estiver usando livros contábeis manuais ou planilhas para registrar transações contábeis, precisará certificar-se de que os saldos de contas temporárias sejam zerados para iniciar o novo período contábil.

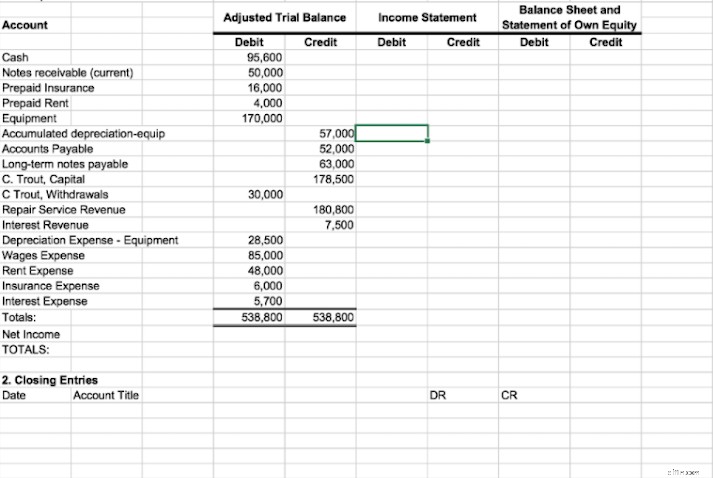

Se você não estiver usando um software de contabilidade, considere usar uma planilha de balancete, que pode ser usada para calcular os totais da conta. Isso torna muito mais fácil criar demonstrações financeiras precisas.

A planilha de balancete contém colunas para entradas de demonstração de resultados e balanço patrimonial, permitindo que você combine facilmente várias entradas em um único valor. Isso garante que seus saldos iniciais para o próximo ciclo contábil sejam precisos.

Tipos de balancete

Existem três tipos principais de relatórios de balancete que você pode executar, com cada balancete executado durante uma parte específica do ciclo contábil.

Por exemplo, um balancete não ajustado é sempre executado antes de registrar quaisquer ajustes no final do mês. Depois que os ajustes forem lançados, você executará um balancete ajustado.

Por fim, quando o novo período contábil estiver prestes a começar, você executará o balancete pós-fechamento, que reflete seus totais futuros para o novo período contábil. Todos os relatórios de balancete são executados para garantir que os débitos e créditos permaneçam em equilíbrio.

1. Balancete não ajustado

O balancete não ajustado é o primeiro balancete que você preparará e deve ser concluído após a conclusão de todas as entradas do período contábil.

O balancete não ajustado é a primeira olhada em seus saldos de débito e crédito. Idealmente, seus débitos e créditos devem corresponder. Caso contrário, você terá que fazer alguma pesquisa para localizar e corrigir quaisquer erros.

2. Balancete ajustado

Todas as empresas têm lançamentos de ajuste que precisarão fazer antes de fechar o período contábil. Esses lançamentos de ajuste incluem despesas de depreciação, despesas pagas antecipadamente, despesas de seguro e depreciação acumulada. Depois que seus lançamentos de ajuste forem feitos, você estará pronto para executar seu balancete ajustado.

3. Balancete pós-fechamento

Depois que seu balancete ajustado for concluído, você estará pronto para registrar as entradas pós-fechamento do mês.

O objetivo do fechamento de lançamentos é fechar todas as contas temporárias e ajustar os saldos das contas reais, como o capital do proprietário. Como todos os seus balancetes, o saldo pós-fechamento de débitos e créditos deve corresponder.

Um exemplo de balancete pós-fechamento

Antes de executar um balancete pós-fechamento, você terá que certificar-se de que todos os seus lançamentos contábeis de ajuste foram inseridos.

O balancete ajustado para o ABC Business é mostrado abaixo. Embora todos os lançamentos de ajuste para o ABC Business sejam refletidos no balancete ajustado, ainda precisamos fazer alguns lançamentos de fechamento antes de executar o balancete pós-fechamento.

Negócios ABC

Balance de avaliação ajustado

31 de agosto de 2020

| Conta | Débito | Crédito |

|---|---|---|

| Dinheiro | $ 16.625 | |

| Contas a receber | 2.700 | |

| Materiais de escritório | 700 | |

| Móveis e utensílios | 4.000 | |

| Depreciação Acumulada | 550 | |

| Contas a pagar | 7.100 | |

| Capital do Proprietário | 10.500 | |

| Receita de vendas | 11.750 | |

| Despesa de aluguel | 1.100 | |

| Despesa com Salários | 4.000 | |

| Despesa de Utilidade | 350 | |

| Despesa de suprimentos | 200 | |

| Despesa de depreciação | 225 | |

| Totais | $ 29.900 | $ 29.900 |

Agora que seus lançamentos de ajuste foram concluídos e seus saldos de débitos e créditos ajustados do balancete, você está pronto para fazer alguns lançamentos de fechamento em preparação para concluir o balancete pós-fechamento.

O fechamento de contas temporárias é uma etapa importante no ciclo contábil, e a execução do balancete pós-fechamento ajuda a garantir que o processo tenha sido concluído com precisão.

| Data | Conta | Débito | Crédito |

|---|---|---|---|

| 31-08-2020 | Receita de vendas | $ 11.750 | |

| 31-08-2020 | Resumo de renda | 11.750 | |

| 31-08-2020 | Resumo de renda | 5.875 | |

| 31-08-2020 | Despesa de aluguel | 1.100 | |

| 31-08-2020 | Salários | 4.000 | |

| 31-08-2020 | Despesa de Utilidade | 350 | |

| 31-08-2020 | Despesa de suprimentos | 200 | |

| 31-08-2020 | Despesa de depreciação | 225 | |

| 31-08-2020 | Resumo de renda | 5.875 | |

| 31-08-2020 | Capital | 5.875 |

Agora que suas receitas e despesas foram lançadas em sua conta de resumo de receitas, você está pronto para preparar seu balancete pós-fechamento datado de 01-09-2020.

Negócios ABC

Balance de avaliação ajustado

31 de agosto de 2020

| Conta | Débito | Crédito |

|---|---|---|

| Dinheiro | $ 16.625 | |

| Contas a receber | 2.700 | |

| Materiais de escritório | 700 | |

| Móveis e utensílios | 4.000 | |

| Depreciação Acumulada | 550 | |

| Contas a pagar | 7.100 | |

| Capital do Proprietário | 16.375 | |

| Totais | $ 24.025 | $ 24.025 |

Como você fez lançamentos de fechamento para receitas e despesas, essas contas não aparecem no balancete pós-fechamento. Você também notará que a conta de capital do proprietário tem um novo saldo com base nas entradas de fechamento feitas anteriormente.

Perguntas frequentes

-

Sim, para concluir o ciclo contábil, você precisará executar três relatórios de balancete.

- Balance de avaliação não ajustado:o balancete de avaliação não ajustado deve ser executado no início do processo de fechamento para garantir o equilíbrio dos débitos e créditos.

- Balance de avaliação ajustado:o balancete de avaliação ajustado deve ser executado após os lançamentos de ajuste terem sido inseridos para garantir que os saldos de fechamento do razão geral permaneçam em equilíbrio.

- Balance de avaliação pós-fechamento:o balancete de avaliação pós-fechamento é executado após a conclusão dos lançamentos de fechamento e serve a dois propósitos. Ele garante que os débitos e créditos correspondam, além de garantir que os saldos temporários das contas sejam zerados para iniciar o novo período contábil.

-

Pode haver vários motivos pelos quais seus débitos e créditos não coincidem. O motivo mais comum é um erro de adição simples.

No entanto, se esse não for o caso, consulte os livros contábeis de suas subsidiárias para garantir que todas as suas transações tenham sido lançadas corretamente. Você também pode querer ver se algum número foi transposto ou inserido na coluna errada, como uma entrada de débito lançada inadvertidamente como crédito.

-

Um balancete é um relatório que lista os saldos de contas finais em seu razão geral. Um repositório para todas as suas contas, todas as transações registradas em seu software de contabilidade ou em seus livros manuais impactam diretamente no livro razão.

É importante que seu balancete e todos os saldos de débito e todos os saldos de crédito em seu razão geral sejam os mesmos. Se não forem, você terá que fazer alguma pesquisa para localizar os erros.

O balancete pós-fechamento é a etapa final do ciclo contábil

A execução de um balancete é uma obrigação para qualquer pessoa que registre manualmente as transações financeiras, pois ajuda a garantir que os débitos e créditos estejam em equilíbrio – que é o princípio básico da contabilidade de dupla entrada.

O balancete pós-fechamento, a última etapa do ciclo contábil, ajuda a preparar sua contabilidade para o novo período contábil. Ele fecha os saldos nas contas de despesas e receitas, o que permite que você comece a rastrear esses totais novamente no novo período contábil.

Mesmo se você estiver usando um software de contabilidade, executar um balancete de avaliação pode ser importante porque permite que você revise os saldos das contas quanto à precisão. Certifique-se de não negligenciar este passo importante.

-

Um guia para iniciantes em depreciação acumulada

A depreciação acumulada é a soma dos custos de depreciação cobrados de um ativo. O Ascent mostra como calcular e registrar a depreciação acumulada. Isso foi inculcado em muitas de nossas mentes:o val

-

Um guia para iniciantes em contabilidade de dupla entrada

A contabilidade de dupla entrada e a contabilidade de dupla entrada usam débitos e créditos para registrar e gerenciar transações financeiras. Em sua essência, a contabilidade de dupla entrada é base

Contabilidade

- O que é o Balanço?

- O que é um balancete?

- Um guia para iniciantes em notas a pagar

- Um guia para iniciantes em contas a receber

- Um Guia para Iniciantes das 4 Demonstrações Financeiras

- Um guia para iniciantes em pagamentos por EFT

- Um guia para iniciantes sobre lucros retidos

- O guia completo para iniciantes no setor de serviços financeiros

-

Um guia para iniciantes para organizações sem fins lucrativos

Um guia para iniciantes para organizações sem fins lucrativos Existe realmente uma diferença entre organizações sem fins lucrativos e organizações sem fins lucrativos? Embora ambos sejam criados para beneficiar os outros, existem algumas diferenças sutis que exp...

-

Um guia para iniciantes para entender o índice de cobertura de caixa

Um guia para iniciantes para entender o índice de cobertura de caixa O índice de cobertura de caixa é um índice contábil que mede a capacidade da sua empresa de pagar despesas com juros. Se você está pagando juros sobre empréstimos, saiba por que você deve usar essa pr...