Usando a equação contábil na contabilidade da sua pequena empresa

A equação contábil é a base da contabilidade de dupla entrada. Usada para garantir que os ativos da empresa sejam iguais, passivos e patrimônio líquido, a equação contábil ajuda a manter seus livros equilibrados.

A equação contábil é a base da contabilidade de dupla entrada. Usada para garantir que os ativos da empresa sejam iguais, passivos e patrimônio líquido, a equação contábil ajuda a manter seus livros equilibrados. A equação contábil fundamental é a base do sistema de contabilidade de dupla entrada. Projetado para garantir que seus livros permaneçam equilibrados, saiba mais sobre como usar a equação contábil em sua pequena empresa.

Visão geral:qual é a equação contábil?

Criada há mais de 500 anos, a equação contábil básica continua a servir de base para a contabilidade de partidas dobradas. O sistema de partidas dobradas garante que para cada movimento registrado em uma conta como débito, uma partida correspondente deve ser lançada em outra conta como crédito.

A equação contábil, também chamada de equação do balanço patrimonial, foi construída com base na premissa de que para cada ativo que uma empresa possui, há uma reivindicação contra esse ativo na forma de passivo ou patrimônio líquido.

Antes de falarmos sobre a equação contábil, vamos examinar as três partes da equação contábil:ativos, passivos e patrimônio líquido e o que são.

- Ativos: Um ativo é qualquer coisa de valor que sua empresa possui atualmente. Caixa, equivalentes de caixa, estoque, contas a receber, terrenos, veículos, edifícios, computadores e equipamentos são todos considerados ativos.

- Responsabilidades: Passivos são dívidas que sua empresa tem. Contas a pagar, títulos a pagar, hipotecas e empréstimos bancários são todos os tipos de passivos.

- Equidade: O patrimônio pode ser chamado de muitas coisas:patrimônio do proprietário, patrimônio dos acionistas ou patrimônio dos acionistas. O patrimônio líquido representa os fundos, se houver, que estão disponíveis para os proprietários e acionistas. Lucros retidos, que são lucros remanescentes após o pagamento de dividendos aos acionistas, também fazem parte da seção de patrimônio do balanço patrimonial.

Contanto que as transações contábeis sejam registradas corretamente, seja em um aplicativo de software de contabilidade ou em um livro ou planilha manual, sua equação contábil estará sempre equilibrada.

Os aplicativos de software de contabilidade de hoje têm a equação contábil incorporada ao aplicativo, rejeitando quaisquer entradas que não sejam equilibradas. Isso pode ser útil para os novatos em contabilidade, pois qualquer entrada em seu livro-razão afetará diretamente sua equação contábil.

A fórmula da equação contábil

A equação contábil é simples:

Ativos =Passivos + Patrimônio Líquido

A equação contábil não considera o tipo de ativos e passivos em seu balanço. Simplesmente leva o total de cada categoria para completar a equação.

Como calcular a equação contábil

A equação contábil é calculada usando números do seu balanço. Se você estiver mantendo seus livros manualmente, precisará criar um balanço patrimonial adicionando seus ativos, passivos e totais de patrimônio.

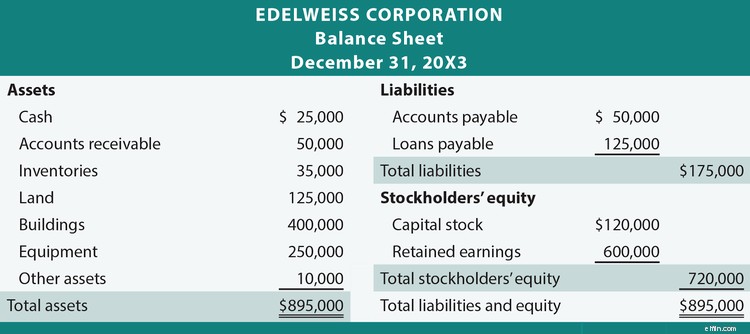

Por exemplo, se você observar o balanço patrimonial da Edelweiss Corporation, verá que o total de ativos da corporação é de $ 895.000, onde o passivo totaliza $ 175.000 e o patrimônio líquido totaliza $ 720.000.

US$ 895.000 =US$ 175.000 + US$ 720.000

Usando os números do balanço da Edelweiss Corporation, podemos ver que a equação contábil foi usada corretamente, com ativos iguais ao passivo total mais patrimônio líquido.

Como usar a equação contábil

Fazer o salto para a contabilidade de dupla entrada pode ser uma perspectiva assustadora para proprietários de empresas sem experiência em contabilidade, mas o resultado final vale o tempo extra que pode levar para definir o conceito corretamente.

A equação contábil é usada para garantir que seu balanço permaneça em equilíbrio. Por exemplo, Sally's Art Supplies é um negócio totalmente novo. Em preparação para a abertura do negócio, Sally fez o seguinte:

- Contribuiu com US$ 15.000 do próprio dinheiro para o negócio

- Comprou US$ 4.000 em estoque para a empresa a crédito

- Prateleiras compradas por US$ 2.500 a crédito

Suprimentos de arte da Sally

31-12-2019

Balanço

| Ativos | |

| Ativos Atuais | |

| Dinheiro | $ 15.000 |

| Inventário | $ 4.000 |

| Total de Ativos Atuais | US$ 19.000 |

| Ativos fixos | |

| Móveis e utensílios | $ 2.500 |

| Total de Ativos Fixos | $ 2.500 |

| Ativos totais | $ 21.500 |

| Passivos e Patrimônio Líquido | |

| Passivos Atuais | |

| Contas a pagar | $ 6.500 |

| Total do Passivo Circulante | $ 6.500 |

| Passivos totais | $ 6.500 |

| Patrimônio | |

| Depósitos dos proprietários | $ 15.000 |

| Patrimônio líquido | $ 15.000 |

| Total de Passivos e Patrimônio Líquido | $ 21.500 |

Veja como cada transação que Sally fez afetou seu balanço usando a equação contábil:

A primeira transação de Sally foi uma contribuição de US$ 15.000 de seu próprio dinheiro para iniciar seu negócio de suprimentos de arte. Essa operação afetou duas contas:a conta caixa no ativo e as contas de depósitos do proprietário no patrimônio. Usando a equação contábil, veja como essa transação ficaria:

$ 15.000 (dinheiro) =$ (passivo) + $ 15.000 (depósitos dos proprietários)

O depósito de Sally aumentou sua conta de caixa e também aumentou sua conta de patrimônio, mantendo a equação contábil em equilíbrio.

Em seguida, Sally comprou $ 4.000 em estoque para estocar sua loja. A compra de estoque afetou a conta de estoque no ativo e a conta de contas a pagar no passivo.

US$ 4.000 (estoque) =US$ 4.000 (contas a pagar) + US$ 0 (patrimônio líquido)

A compra de Sally aumentou sua conta de estoque e também aumentou sua conta de contas a pagar, mantendo sua equação contábil em equilíbrio.

A transação final de Sally foi comprar prateleiras para sua loja. Sua transação afetou seu balanço da seguinte forma:

US$ 2.500 (mobiliário e utensílios) =US$ 2.500 (contas a pagar) + US$ 0 (capital próprio)

A transação final de Sally também está equilibrada.

Usando a equação contábil, conseguimos registrar cada uma das transações de Sally usando a contabilidade de partidas dobradas, que usava um débito e um crédito em cada transação, garantindo que a equação contábil fosse usada corretamente nas transações.

Perguntas frequentes

-

A contabilidade de entrada única é semelhante à contabilidade de talão de cheques, na qual você simplesmente registra as transações à medida que elas ocorrem. A contabilidade de dupla entrada exige que cada transação registrada como débito tenha uma transação separada, mas igual, registrada como crédito. O resultado é a equação contábil.

-

Embora seja importante que você entenda a equação contábil e seu impacto em suas demonstrações financeiras, o software de contabilidade hoje tem a equação contábil fundamental incorporada ao aplicativo, rejeitando qualquer entrada que não siga os princípios da equação.

-

Os principais componentes da equação são ativos, passivos e patrimônio líquido. Os ativos são qualquer coisa de valor pertencente à sua empresa, os passivos são dívidas devidas pela sua empresa e o patrimônio representa o nível de propriedade da empresa após a subtração dos passivos.

A fórmula da equação contábil é ativo =passivo + patrimônio líquido.

Por que a equação contábil é importante?

Empresas muito pequenas geralmente podem usar a contabilidade de entrada única sem repercussões, mas se você deseja obter uma visão melhor das finanças da sua empresa, está procurando investidores externos ou deseja solicitar um empréstimo, considere a mudança para a entrada dupla contabilidade, que é construída sobre a equação contábil.

A equação contábil garante que para cada lançamento a débito realizado, há um lançamento a crédito correspondente. Isso garante que seu balanço permaneça em equilíbrio.

Embora a contabilidade de partidas dobradas seja mais complicada do que a contabilidade de partidas simples, o resultado final são demonstrativos financeiros mais precisos e livros sempre em equilíbrio, ambos valendo alguns minutos extras de trabalho.

-

6 maneiras de registrar suas transações comerciais

Qualquer transação financeira, desde um depósito bancário até um pagamento de contas, precisa ser registrada em seu livro-razão. Aprenda as diferentes maneiras de registrar suas transações contábeis e

-

Um guia para pequenas empresas para contabilidade de restaurantes

Os restaurantes funcionam de forma diferente de outros tipos de negócios, então a contabilização de restaurantes parece diferente. Veja como construir um sistema de contabilidade para um restaurante.

Contabilidade

- A chave para usar métodos de contabilidade de custos de estoque em sua empresa

- Como usar a contabilidade de provisão em seu negócio em crescimento

- As 15 principais dicas de contabilidade para pequenas empresas e startups

- O que é a Equação Contábil?

- O que é a Equação Contábil Expandida?

- Quanto a contabilidade deve custar a uma pequena empresa?

- Escolhendo o melhor software de contabilidade para pequenas empresas

- O melhor software de contabilidade para sua pequena empresa

-

Um guia para pequenas empresas de contabilidade de custos

Um guia para pequenas empresas de contabilidade de custos A contabilidade de custos é um tipo de contabilidade que encontra o custo preciso de fabricação de produtos. Os gerentes usam informações de contabilidade de custos para avaliar a lucratividade das li...

-

5 tarefas de contabilidade para pequenas empresas que a IA pode fazer

5 tarefas de contabilidade para pequenas empresas que a IA pode fazer A contabilidade pode consumir horas do seu dia. Quando aplicada à contabilidade, a inteligência artificial (IA) conclui as tarefas mais demoradas e monótonas antes que você possa dizer “reconciliação”...