A chave para usar métodos de contabilidade de custos de estoque em sua empresa

Métodos de contabilidade de estoque explicados com exemplos utilizáveis e conselhos de especialistas

Este guia sobre contabilidade de custos de estoque vai além do simples custo para fornecer aos profissionais tudo de que precisam para escolher um método de relatório financeiro. Nós fornecemos definições, fórmulas, exemplos, conselhos de especialistas e gráficos de comparação para ajudá-lo a compreender os conceitos.

Neste artigo:

- Pressupostos do fluxo de custos e como usá-los

- Quando usar cada método de custo de estoque

- Como calcular o custo médio ponderado (WAC)

O que é custo de estoque?

Custeio de estoque, também chamado de contabilidade de custos de estoque, é quando as empresas atribuem custos aos produtos. Esses custos também incluem taxas acessórias, como armazenamento, administração e flutuação de mercado. Os princípios contábeis geralmente aceitos (GAAP) usam regras contábeis padronizadas para garantir que as empresas não superestimem esses custos.

O custo de estoque é uma parte da técnica de controle de estoque. O controle de estoque adequado em uma cadeia de suprimentos ajuda a reduzir os custos totais de estoque e auxilia na determinação de quanto produto uma empresa deve transportar. Todas essas informações ajudam as empresas a decidir as margens necessárias para atribuir a cada produto ou tipo de produto.

O especialista da indústria Steven J. Weil, Ph.D. e o presidente da RMS Accounting discute o custo do estoque e o rastreamento do estoque no mundo real. Ele diz,

“A melhor maneira de rastrear o encolhimento ainda é inventários físicos regulares, para verificar se o que o sistema está dizendo está correto. ”

“Normalmente queremos calcular o custo do estoque por departamentos. Definir margens semelhantes em cada departamento é mais fácil de rastrear. Essas margens semelhantes nos mostram quando há redução e quanto esse produto está rendendo (e o que ele poderia estar rendendo). ”

Para saber mais sobre controle de estoque, leia nosso “Guia Essencial para Controle de Estoque”.

Existem várias abordagens para a contabilidade de custos. Esses incluem:

- Custeio padrão

- Contabilidade enxuta

- Baseado em atividades

- Consumo de recursos

- Taxa de transferência

- Custo marginal

Custo das mercadorias vendidas vs. Inventário

Em contabilidade, a diferença no custo dos produtos vendidos (CPV) e os valores do estoque são representados por onde o contador os registra. As empresas avaliam o estoque pelo seu custo para elas e como parte de seus ativos circulantes. O COGS representa os custos de estoque das mercadorias vendidas aos clientes.

Os contadores registram o saldo final do estoque como um ativo circulante no balanço patrimonial. Quando o estoque aumenta, os ativos no balanço aumentam. Quando o estoque diminui, os ativos no balanço também diminuem. Os contadores também registram a mudança no estoque como parte do CPV na demonstração do resultado.

Em vez de mostrar uma mudança no estoque como um ajuste de CPV, os contadores ajustam algumas declarações de renda para mostrar o cálculo do CPV como:

As empresas geralmente relatam o valor do estoque com base no custo pago. Contudo, um fabricante relataria o estoque ao custo de produzir o item, incluindo os custos das matérias-primas, trabalho e despesas gerais. Usualmente, o estoque é significativo, se não o maior, ativo relatado no balanço de uma empresa.

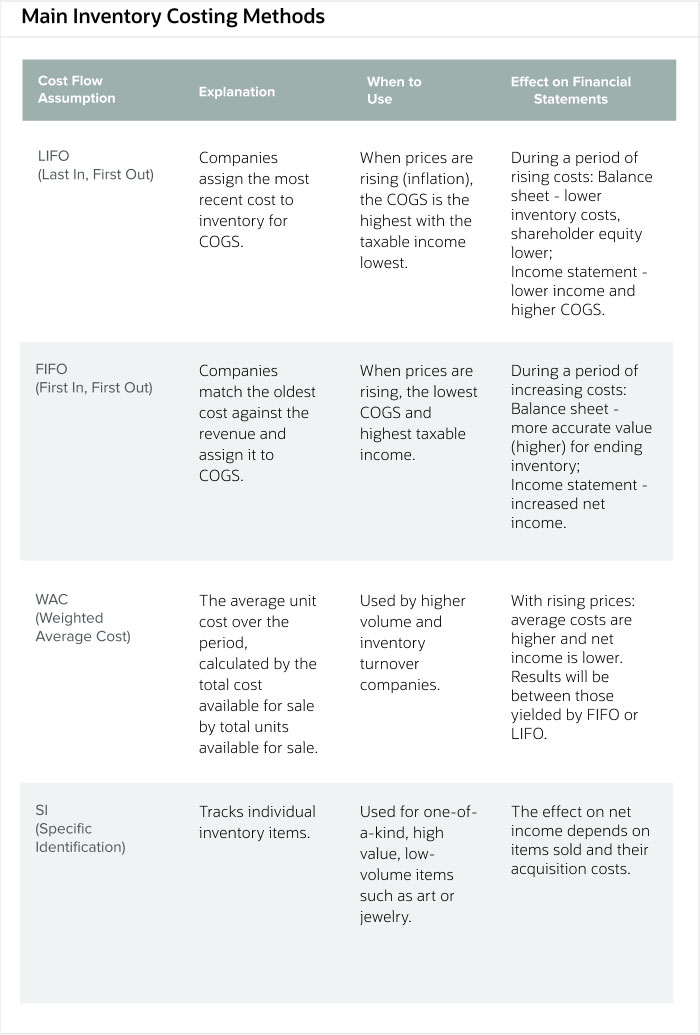

Métodos de custo de estoque

O método que as empresas usam para calcular o custo de seus estoques orienta diretamente a receita e o valor do estoque que relatam em suas demonstrações financeiras. Cada empresa escolhe uma abordagem sistemática para calcular e relatar seu giro de estoque, e os reguladores esperam que eles sigam esse método todos os anos.

Existem quatro métodos principais para calcular o CPV e o estoque final de um período.

- Primeiro em, Primeiro a sair (FIFO):

As empresas vendem primeiro o estoque que compraram primeiro. - Última entrada, Primeiro a sair (UEPS):

As empresas vendem primeiro o estoque que compraram por último. - Custo médio ponderado (WAC):

As empresas calculam a média dos custos de estoque e quanto vendem no período. - Identificação específica:

Não é tecnicamente um método de fluxo de custos, mas permitido pelo GAAP, esta opção geralmente usa números de série para diferenciar produtos e seus custos de estoque especificamente.

GAAP cobre FIFO, WAC e identificação específica. GAAP não cobre UEPS, mas é mencionado acima para fins de comparação.

Para comparar métodos, considere o exemplo da mobília de Jack e suas vendas de estantes. Independentemente de qual premissa de fluxo de custo a empresa usa, o balanço do período começa do mesmo. Este diário mostra o mesmo inventário inicial, compra e custos associados:

Contudo, quando um cliente compra 60 unidades, a diferença nessas premissas de fluxo de custos é clara. No FIFO, o custo final do estoque acaba ficando mais alto para refletir o aumento dos preços. Como comparação, em UEPS, o custo final do estoque é menor como um reflexo dos preços crescentes da estante de livros. No exemplo WAC, o custo de estoque final está no meio de UEPS e PEPS, mostrando que o preço mudou.

Se essas transações fossem as únicas neste período e as vendas fossem $ 12, 000, a demonstração de resultados e o balanço seriam assim:

Como observado, identificação específica não é tecnicamente uma suposição de fluxo de custos, mas é uma técnica para calcular o custo do estoque. Nesse caso, o fluxo físico de estoque corresponde ao método e não depende do tempo para a determinação do custo. O uso de números de série ou etiquetas de identificação acomoda o uso deste método e a identificação de cada item no estoque, capturar quando a empresa comprou o item e quanto ela pagou.

Considere um negociante de arte especializado em apenas um tipo de produto, globos feitos à mão. Um exemplo de seu fluxo de estoque é o seguinte:

A partir dessas informações e das informações sobre quais produtos específicos o revendedor vendeu durante o período, ele pode calcular os seguintes números:

O estoque final e o CPV são baseados no que o revendedor vendeu ou não vendeu de cada compra especificamente identificada ou estoque inicial. Observe como ele separou cada compra com base no que ele originalmente pagou por elas. Ele sabe que os clientes compram seus itens feitos à mão com base nos itens específicos de sua preferência, não no lote em que os comprou. O lucro bruto é o período de vendas no varejo menos o total gasto originalmente com os bens específicos que ele vendeu durante o período.

Métodos menos convencionais não cobertos pelo GAAP incluem:

- Mais alto em, Primeiro a sair (HIFO): As empresas vendem primeiro o estoque de maior custo.

- Mais baixo em, Primeiro a sair (LOFO): As empresas vendem primeiro o estoque de menor custo.

- Expirado pela primeira vez, Primeiro a sair (FEFO): As empresas vendem primeiro o estoque a expirar.

Usando o exemplo acima das estantes de livros da Jack’s Furniture, o diário começa da mesma forma.

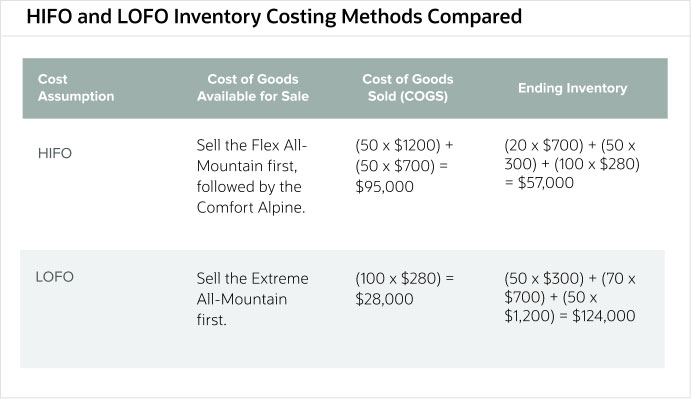

O CPV e o saldo do estoque mudam novamente quando os clientes compram 60 unidades pelos métodos HIFO e LOFO durante um período. O exemplo HIFO remove primeiro o estoque de maior custo, deixando menos valor em estoque, e o exemplo LOFO remove primeiro o estoque de menor custo, deixando um valor mais alto em estoque.

Para a demonstração de resultados e o balanço de $ 12, 000 em vendas, HIFO e LOFO seriam comparados da seguinte forma:

Na FEFO, datas de expiração impulsionam as vendas. Por exemplo, se um varejista começou e comprou um total de 80 unidades e vendeu 40 unidades com duas datas de vencimento diferentes, seria parecido com o seguinte:

Os itens em estoque após a venda têm uma data de vencimento posterior. A empresa esgota o estoque com a data de vencimento mais próxima primeiro.

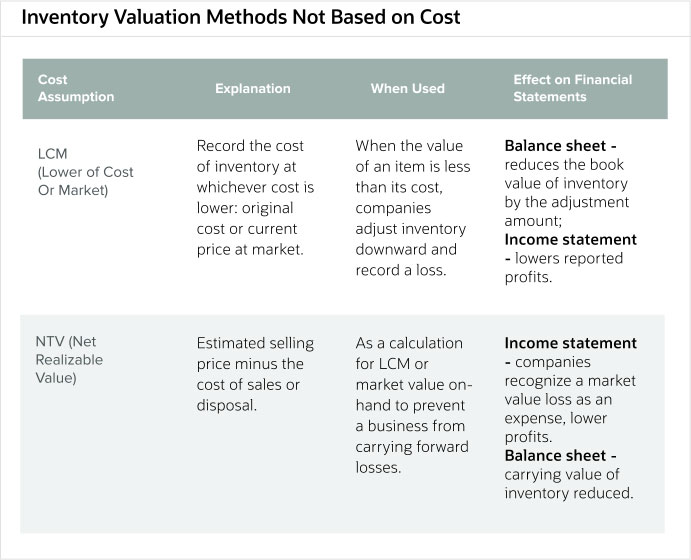

Ajustes de avaliação de estoque e estimativas

GAAP permite ajustes na avaliação do estoque quando tem um futuro incerto, como quando pode se tornar obsoleto. Os métodos para esses ajustes incluem:

- Menor de custo ou mercado (LCM):

As empresas registram o menor custo, o preço de compra ou o preço de mercado, de seu inventário. - Valor líquido realizável (NRV):

As empresas registram o preço de venda estimado, menos o custo de sua venda ou descarte.

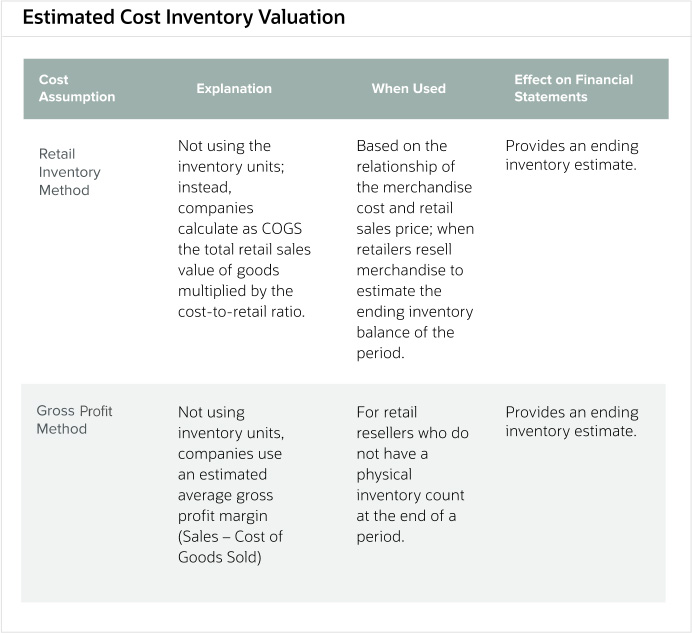

Finalmente, alguns métodos estimam o valor de custo do estoque final:

- Método de inventário de varejo:

As empresas calculam o custo do estoque em estoque com base na relação com seu preço de varejo. - Método do lucro bruto:

As empresas calculam o valor do estoque e o COGS utilizando uma proporção de vendas.

Custo de estoque médio ponderado ou método de estoque de custo médio

O método de custo de estoque médio ponderado, também chamado de método de estoque de custo médio, é uma das abordagens em conformidade com o GAAP que as empresas usam para avaliar suas ações comerciais. Este método calcula o custo por unidade usando uma média ponderada do custo das mercadorias vendidas e do estoque.

A fórmula para o método de custo médio ponderado é um cálculo por unidade. Divida o custo total dos produtos disponíveis para venda pelas unidades disponíveis para cada item do estoque.

Por exemplo, A Trax é uma pequena empresa que compra e vende pranchas de snowboard. Para novembro, o seguinte mostra suas compras e vendas:

O estoque final é o total de unidades disponíveis menos o total de unidades vendidas durante o período. Neste exemplo, o estoque final =(200 + 200 + 150 + 300 + 300 + 400) - (100 + 75 + 200 + 300 + 300) =1550 unidades compradas - 975 unidades vendidas =575 unidades restantes.

Calcule o custo médio ponderado para as pranchas de snowboard usando o seguinte gráfico que mostra o número de unidades compradas, o custo de cada unidade na data de compra e o custo total pago pela compra naquele dia.

O custo unitário médio ponderado com base no gráfico acima para Trax em novembro foi de $ 384, 250/1550 =$ 247,90 por unidade.

A avaliação do custo das mercadorias vendidas (CPV) é o número de unidades vendidas multiplicado pelo custo médio ponderado.

A avaliação final do estoque são as 575 unidades restantes multiplicadas pelo custo médio ponderado.

Juntos, o CPV e as avaliações de estoque somam o custo total real disponível para venda.

Premissas de fluxo de custo de estoque

Uma suposição de fluxo de custo de estoque é o método que os contadores usam para remover os custos de estoque de sua empresa e relatá-los como custo das mercadorias vendidas para avaliação contábil. Exemplos dessas premissas incluem FIFO, LIFO e WAC.

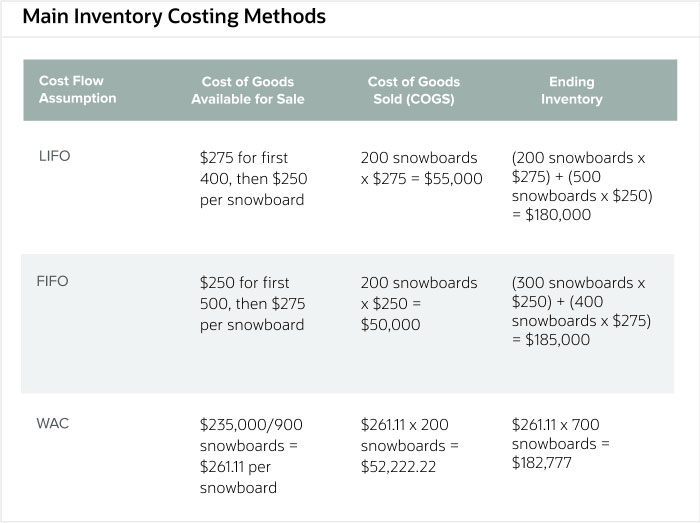

As premissas do fluxo de custos não representam necessariamente o fluxo físico real das mercadorias. Eles são apenas os custos atribuídos às unidades de estoque da empresa. Os principais métodos de custeio de estoque compatíveis com o GAAP são FIFO e WAC. UEPS também está incluído abaixo para fins de comparação:

Compare esses métodos usando as vendas e compras de snowboards Trax para janeiro e fevereiro:

Em janeiro, Trax comprou 500 snowboards a $ 250 cada =$ 125, 000

Em fevereiro, Trax comprou 400 snowboards a $ 275 cada =$ 110, 000

Para o período contábil de janeiro a fevereiro, Trax tinha 900 pranchas de snowboard em estoque e vendeu 200 pranchas de snowboard.

Os contadores não usariam o método de identificação específico neste exemplo porque os varejistas não rastreiam snowboards com códigos de identificação exclusivos. A identificação específica seria um bom método se a empresa vendesse pranchas de snowboard que são peças de arte únicas ou colecionáveis de atletas famosos. Nesses casos, rastrear o fluxo físico das mercadorias é mais fácil do que em operações de varejo de alto volume. Para calcular o estoque final no método de identificação específico, calcule o custo de cada item do estoque no final do período.

A seguir estão três métodos alternativos de custeio de estoque. GAAP não aprova esses métodos, portanto, os contadores raramente os usam.

Compare os métodos HIFO e LOFO usando um exemplo de uma empresa de snowboard diferente, Limite externo, que vende vários modelos diferentes de pranchas de snowboard, alguns modelos mais caros feitos por artesãos e outros produzidos em massa pelas fábricas. A partir do software de contabilidade desta empresa, custos e quantidades de pranchas de snowboard em estoque são:

Extreme All-Mountain, 100 em estoque a $ 280 cada ($ 28, 000).

Apex Freestyle, 50 em estoque a $ 300 cada ($ 15, 000).

Comfort Alpine, 70 em estoque a $ 700 cada ($ 49, 000).

Flex All-Mountain, 50 em estoque a $ 1200 cada ($ 60, 000).

Ela vendeu 100 pranchas de snowboard no período contábil.

Para um exemplo de FEFO, veja os livros da Happy Yogurt Company. Contava com três lotes de iogurte com diferentes quantidades e prazos de validade.

Feliz estilo grego, 1000 em estoque a $ 2,99, expira em 10 de janeiro, 2020.

Feliz com sabor de morango, 500 em estoque a $ 2,45, expira em 15 de fevereiro, 2020.

Feliz com sabor simples, 500 em estoque a $ 2,50, expira em 3 de março, 2020.

Vendeu 1, 200 iogurtes no período contábil.

A seguir estão os métodos de avaliação de estoque não baseados no custo. GAAP reconhece ambos como métodos válidos de avaliação de estoque.

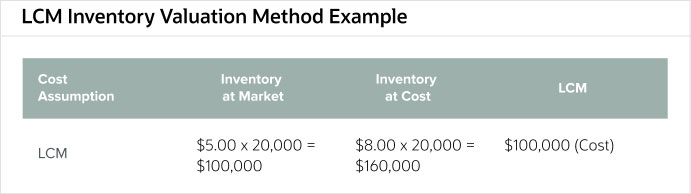

A Bob’s General Store entrou na onda atrasada com um produto conhecido como “fidget spinner”. Os terapeutas desenvolveram originalmente este brinquedo para crianças com distúrbios de atenção, mas se tornou uma moda em 2017, com pico de vendas em junho. Em setembro seguinte, quando Bob comprou 20, 000 @ $ 8,00 cada, muitos distritos escolares os proibiram, e sua demanda despencou. O valor de mercado de um spinner de fidget também caiu para US $ 5,00 cada.

Com base nessas informações, Bob's relataria seu LCM como o valor de mercado para ser o custo de estoque para fidget spinners.

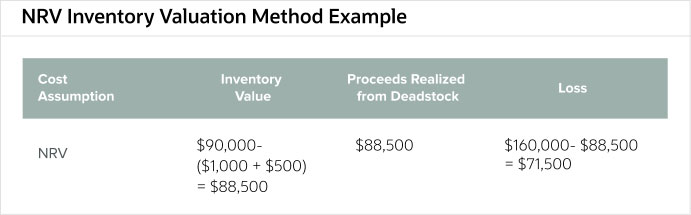

Temendo que a demanda do produto continuasse caindo, em outubro, Bob’s General Store recebeu uma oferta para vender o restante do estoque de spinner de fidget por US $ 90, 000. Bob pagou $ 1, 000 para o agente que encontrou o licitante. Bob também registrou $ 500 em custos de armazenamento.

O valor realizável líquido para o estoque do Bob’s General Store era de $ 88, 500. Também registrou receita do estoque morto como $ 88, 500 e uma perda de $ 71, 500 para o período.

A seguir estão dois métodos para estimar o estoque final e, portanto, o valor do estoque. Como estimativas, as empresas não devem esperar que sejam totalmente precisos, portanto, eles devem levar em consideração qualquer perda de estoque decorrente de danos e furtos e complementá-los com estoques periódicos.

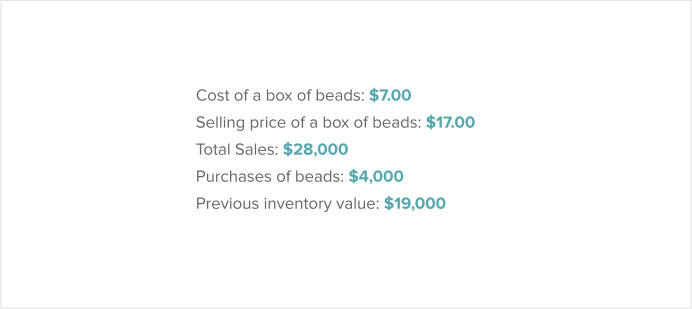

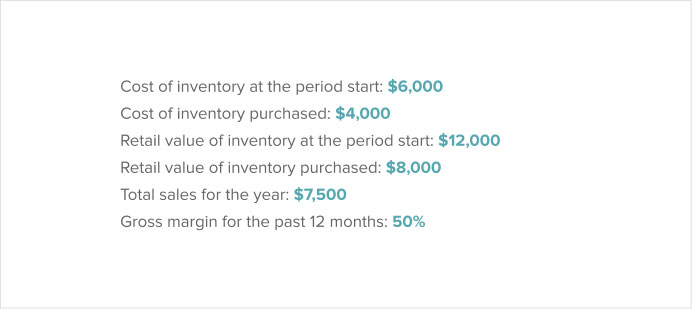

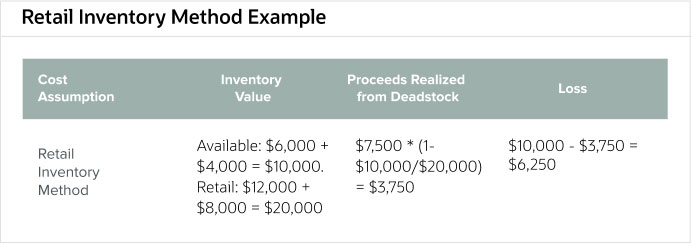

The Pacific Bead Company vende contas feitas à mão de artesãos locais da ilha para mercados de varejo e clientes fora de seu depósito. Do software de contabilidade da empresa, a seguir estão as informações do período de relatório.

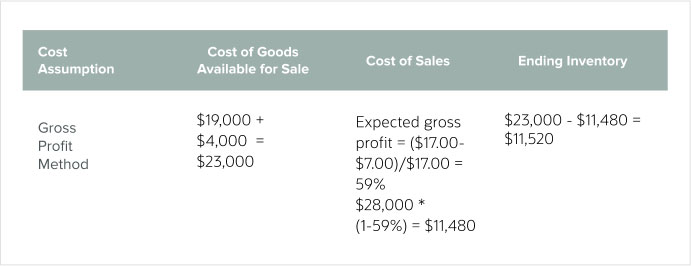

Uma empresa diferente de contas na área, Coastal Beads, Inc., calculou seu valor de estoque no final de um período usando o método do lucro bruto. De seu software de contabilidade, ele relata as seguintes figuras.

Como escolher um método de contabilidade de custos de estoque

Para escolher um método de contabilidade de custos, as empresas devem primeiro compreender como os diferentes métodos irão alterar seus balanços e demonstrações de resultados. Independentemente do método que a empresa usa, é mais importante usar o mesmo método para apresentar os números ano após ano.

Este princípio de consistência, usando o mesmo método período após período, permite que as empresas apresentem os números mais justos e paguem os impostos apropriados com base em suas receitas declaradas. Se eles querem mudar seu método, eles devem obter aprovação do Internal Revenue Service (IRS) por meio do Formulário 3115 do IRS após o final do ano fiscal. O único requisito ao escolher um método é que, no final do período, a soma do CPV e do estoque final é igual ao custo dos produtos disponíveis.

Expert Weil compartilha, “Seu contador pode ajudá-lo a decidir qual método é melhor para sua empresa. Eles podem fazer uma recomendação de negócios e examinar seus dados reconciliados. É um desperdício de seu dinheiro se eles não estão ajudando você com o planejamento tributário e você só os vê anualmente para arquivar seus impostos. ”

Cada método terá vantagens e desvantagens. Por exemplo, quando uma empresa usa o método WAC com inflação, relataria menos CPV do que sob UEPS, mas mais CPV do que se estivesse usando PEPS. O inventário está mais atualizado no FIFO, já que esse método usa os custos de compra mais atuais, mas subestimado sob LIFO. Sob WAC, uma empresa pode manipular sua receita perto do final do ano pela quantidade de estoque que compra. No geral, o processo de média no WAC diminui os efeitos de tempo associados à compra de estoque.

Cada método também mudará ligeiramente com base no fato de a empresa usar um sistema de estoque periódico ou perpétuo. Para obter mais informações sobre sistemas de inventário periódico, leia “Inventário periódico:é a escolha certa?” Saiba mais sobre os sistemas de inventário perpétuo lendo “The Definitive Guide to Perpetual Inventory”. Essa mudança se deve ao tempo dos cálculos realizados nos diferentes sistemas. Por exemplo, um método WAC em um sistema perpétuo produz um sistema de média ponderada para cada venda. Usando o método WAC em um sistema periódico, a empresa só realiza os cálculos no final de um período, levando em consideração tudo o que aconteceu e mantendo os preços mais consistentes ao longo do período.

Outro exemplo é UEPS. Existem diferentes estoques finais e COGS para sistemas perpétuos e apenas anuais. Se as empresas aplicarem UEPS em um sistema perpétuo, eles precisam usar ajustes especiais para aproveitar as vantagens do método UEPS para a contabilidade tributária.

Custos Inventoriable

Custos inventários são aqueles que fazem parte do custo total de um produto. Esses custos incluem tudo o que é necessário para colocar os itens no estoque e deixá-los prontos para venda. Por exemplo, isso pode incluir matérias-primas, trabalho, sobrecarga de fabricação, frete, certos custos administrativos e de armazenamento.

Os contadores geralmente registram os custos inventários como ativos no balanço patrimonial. Eventualmente, os contadores os cobram como despesas, e os transferem do balanço para os custos dos produtos vendidos na demonstração do resultado.

Os custos que os contadores consideram inventáveis são diferentes em vários setores. Esses custos inventariaveis geralmente se enquadram em três categorias de despesas:custos de pedidos, custos de retenção e custos administrativos. Os custos de pedidos são valores que os contadores normalmente alocam ao centro de custo indireto, porque eles compõem a folha de pagamento do departamento de compras, benefícios e atividades como a pré-qualificação de fornecedores. Custos de retenção são o que as empresas pagam para armazenar bens que não venderam, e os contadores podem incluí-los no centro de custos indiretos.

Os custos administrativos são despesas frequentemente associadas ao departamento de contabilidade, como salários e benefícios. Esse pessoal produz dados sobre o custo das mercadorias vendidas e o estoque disponível, responder aos auditores e atender a outras solicitações de análise contábil relacionadas ao estoque. Pode haver custos administrativos para essas funções espalhados por vários departamentos, incluindo compras e controle de estoque, bem como contabilidade.

Custo de manutenção de estoque

Custos de manutenção de estoque, ou custos de transporte, são aqueles relacionados ao armazenamento de estoque não vendido. Os custos incluem espaço de armazenamento, lidar com o estoque, a perda para a empresa se os itens se tornarem obsoletos ou deteriorados e o custo de capital relacionado a estoques não vendidos.

O custo do espaço de armazenamento é para a instalação que abriga o estoque e inclui a depreciação, custos de serviços públicos, seguro e pessoal. O custo de manuseio do estoque consiste em esforços para colocá-lo em armazenamento, manutenção necessária e equipamentos de manuseio e segurança. A obsolescência é quando o estoque não é mais útil ou fica desatualizado. As empresas devem descartar esse estoque com custo reduzido ou sem custo. Os custos de capital geralmente têm taxas de juros associadas ao inventário do estoque antes da venda.

Fórmula de custo de manutenção de estoque

Existem diferentes maneiras de calcular os custos de manutenção, como alavancar uma porcentagem do valor do seu estoque. A melhor maneira, Contudo, é para as empresas somarem seus custos de manutenção conhecidos e dividir a soma pelo valor de seu estoque, dando-lhes uma porcentagem para uso futuro.

Como um exercício, as empresas devem relacionar seus custos específicos. Os custos de manutenção de estoque devem incluir:

- Custo de capital

- Custos de frete

- Custos de armazenamento

- Custos de mão de obra

- Custo de seguro e substituição

- Custos de oportunidade

- Qualquer obsoleto, estoque morto ou roubado

Indústrias diferentes têm estimativas padrão diferentes para este cálculo, como 2% para custos de armazenamento e 15% para custos de capital. As empresas não incluem esses custos nas contas de estoque, mas eles os custam à medida que os incorrem. A consideração desses custos é essencial para garantir que as margens de lucro sejam suficientes para cobri-los.

Fórmula de custo de estoque

A fórmula de custo de estoque é importante porque afeta diretamente o lucro da empresa. Esta fórmula usa o valor de estoque inicial, finalizando o valor do estoque e os custos de compra durante o período. Calcule o custo do estoque adicionando o estoque inicial às compras de estoque e subtraindo o estoque final.

Por exemplo, a empresa avalia o estoque no início do período em $ 50, 000. Ele compra $ 15, 000 durante o período. O valor do estoque no final do período é de $ 25, 000. O custo de estoque para esse período é ($ 50, 000 + $ 15, 000) - $ 25, 000 =$ 40, 000

Essa fórmula básica leva em consideração todos os custos de estoque necessários para obter e manter os itens à venda e incide na determinação da receita. Qualquer ajuste no estoque causa mudanças na receita relatada.

Estoque de custo padrão

O custo padrão é quando as empresas atribuem os custos esperados (ou padrão) do material, trabalho e despesas gerais para o inventário, em vez dos custos reais. Esta ferramenta de gestão ajuda a planejar orçamentos, gerenciar e controlar custos e determinar com que sucesso uma empresa controla os custos.

O estoque de custo padrão vem dos dados históricos da empresa e reflete as operações em circunstâncias normais. As empresas usam essas metas de custos no planejamento. Uma variação é a diferença entre o custo padrão (objetivo) e o custo real. Quando ocorrem variações negativas, a gestão deve agir identificando a causa raiz, melhorando suas operações e potencialmente fazendo alterações no custo padrão.

As empresas que usam sistemas de custeio padrão geralmente produzem relatórios de variação para mostrar as diferenças entre os custos padrão e reais. No ambiente de manufatura, o desvio de preço de materiais é a diferença entre o custo orçado e o custo real dos materiais. A fórmula para a variação de preço de materiais é a seguinte:

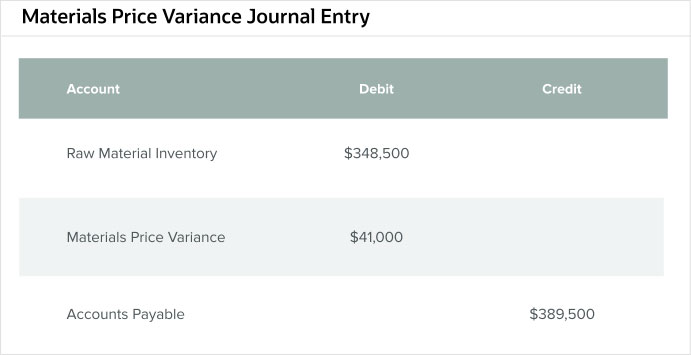

Como um exemplo, uma empresa de manufatura de peças automotivas orçamenta $ 348, 500 (custo padrão) por 20, 500 (quantidade padrão) do material principal para seus populares filtros de óleo de alto desempenho para o ano. O preço padrão por unidade é $ 17.

Nos lançamentos contábeis manuais que relatam variações, o dinheiro contabilizado foi o dinheiro gasto, e o relatório de desempenho mostrou que o custo real dos materiais para esta peça foi de $ 389, 500 (custo real) por 20, 500 da matéria-prima (quantidade real). O preço real por unidade é $ 19. A variação - seja um crédito ou um débito - é para a conta de Variação de Preço de Materiais.

Usando a fórmula, a variação do preço dos materiais =($ 19 - $ 17) x 20, 500 =$ 41, 000

A entrada de diário para esta fórmula é a seguinte:

Custo de estoque final

O custo do estoque final é o valor do que sobra em estoque e disponível para venda no final de um período. O cálculo básico para o estoque final é o estoque inicial mais todas as compras menos o custo das mercadorias vendidas.

O custo de finalizar o estoque pode mudar com base na premissa do fluxo de custo que a empresa opta por usar. Os bens que as empresas vendem primeiro e seus custos relativos quando comprados afetam o custo do que sobra no estoque, assim como as premissas por trás de quaisquer estimativas.

Um exemplo básico de cálculo de estoque final é para Bens, Ltd. Esta empresa iniciou seu mês de produção com um estoque inicial de $ 100, 000. Comprou $ 25, 000 em estoque durante o mês e vendeu US $ 75, 000 em estoque naquele mesmo mês. Ele calculou o estoque final da seguinte maneira:

Software NetSuite para gerenciamento de contabilidade de custos de estoque

Os proprietários de empresas entendem a importância de manter registros de estoque precisos e a função que esses registros desempenham na contabilidade de custos de estoque. Encontre a ferramenta certa que pode agilizar os processos de contabilidade e fornecer visibilidade do estoque disponível. As empresas que usam software de contabilidade como NetSuite e métodos de conta de custo de estoque podem entender melhor a saúde de seus negócios, o que, por sua vez, lhes permite executar melhor suas estratégias de negócios e marketing.

Saiba mais sobre como você pode usar o NetSuite para gerenciar as finanças da sua empresa.

-

Como usar premissas de fluxo de custos em sua pequena empresa

As premissas de fluxo de custo ajudam as empresas a avaliar seu estoque e o custo dos produtos vendidos. Aprenda a usá-lo em sua pequena empresa. As finanças da sua empresa devem ser completas, preci

-

Um guia para pequenas empresas de contabilidade de custos

A contabilidade de custos é um tipo de contabilidade que encontra o custo preciso de fabricação de produtos. Os gerentes usam informações de contabilidade de custos para avaliar a lucratividade das li

Artigos em Destaque

- 21 principais dicas e métodos de gerenciamento de estoque

- 3 métricas críticas de contabilidade de estoque que você deve acompanhar

- FIFO,

- Como os sistemas de estoque garantem que sua empresa esteja em conformidade com os GAAP

- Reduza seus custos usando software de rastreamento de estoque

- Os benefícios de integrar seu software de inventário com seus processos de contabilidade e back-office

- O que é o sistema de inventário permanente?

- O melhor software de contabilidade para sua pequena empresa

-

O Método do Custo Médio Ponderado:Um Guia para Pequenas Empresas

O Método do Custo Médio Ponderado:Um Guia para Pequenas Empresas Um guia de como o método de custo médio ponderado funciona e por que ele pode ou não funcionar para o seu negócio. Arquivo Stormlight e Atlas Shrugged são dois dos livros mais longos que li. Eles che...

-

Usando a equação contábil na contabilidade da sua pequena empresa

Usando a equação contábil na contabilidade da sua pequena empresa A equação contábil é a base da contabilidade de dupla entrada. Usada para garantir que os ativos da empresa sejam iguais, passivos e patrimônio líquido, a equação contábil ajuda a manter seus livros e...