Um guia para pequenas empresas do método FIFO

Aprenda como usar o método FIFO e por que ele pode ser a melhor opção para combinar as práticas reais com a contabilidade de estoque .

Aprenda como usar o método FIFO e por que ele pode ser a melhor opção para combinar as práticas reais com a contabilidade de estoque . Uma das primeiras escolhas que uma empresa de varejo fará é como contabilizar o estoque.

Embora pareça simples à primeira vista – “basta contar tudo no estoque e esse é o nosso estoque” – pequenas alterações no método de contabilidade de estoque podem levar a grandes mudanças nos custos das mercadorias vendidas e no lucro líquido.

As três principais maneiras de contabilizar o estoque são FIFO, LIFO e custo médio. Neste artigo, vamos nos concentrar no mais popular:o sistema FIFO.

Visão geral:O que é FIFO?

FIFO significa:primeiro a entrar, primeiro a sair. É o método de contabilidade mais intuitivo para inventário. As primeiras unidades compradas serão as primeiras unidades aplicadas ao custo das mercadorias vendidas.

Na maioria das empresas, também é assim que o estoque é vendido - por exemplo, você nunca verá um supermercado colocando seus mais novos galões de leite na frente da prateleira.

Devido à simplicidade na contabilidade e à estreita relação com a vida real, o FIFO é o método preferido para a maioria das empresas e do IRS.

Como calcular FIFO

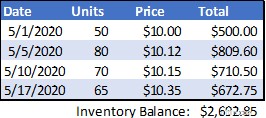

Dê uma olhada na tabela abaixo para ver um exemplo de compras de estoque ao longo de algumas semanas:

Neste exemplo, o total atual do estoque no balanço seria de $ 2.692,85. Se a empresa vendesse 70 unidades, o saldo do estoque diminuiria em $ 702,40 (50 x $ 10,00 + 20 x $ 10,12) e o custo dos produtos vendidos para a compra seria o mesmo.

Seu software de contabilidade apagará a compra de 5/1 e diminuirá a compra de 5/5 para 60 unidades para usar na próxima venda.

Neste exemplo, o custo das mercadorias vendidas (CoGS) seria calculado à medida que a transação acontecesse. O CPV também pode ser calculado no final do período com a seguinte fórmula:Estoque Inicial + Compras - Estoque Final =Custos das Mercadorias Vendidas.

Use isso como um cheque no final do mês (subtraindo o valor de cada venda usando o cálculo da hora da venda acima), para garantir que os cálculos estejam sendo feitos corretamente.

FIFO x LIFO:qual é a diferença?

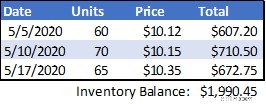

O outro método de contabilidade de estoque comumente usado é o LIFO, ou last in first out. Nesse método, as unidades compradas mais recentemente são contabilizadas primeiro. Usando nossa tabela original acima, o custo das mercadorias vendidas para a venda seria $ 723,50 (65 x $ 10,35 + 5 x $ 10,15) - uma diferença de $ 21,10 ou 3%.

Isso pode não parecer muito, mas para empresas que vendem milhões ou bilhões de unidades e empresas que não têm altas margens de lucro, isso causa um grande impacto.

É aí que entra a estratégia. Para a maioria dos estoques de matérias-primas, os preços geralmente são inflacionários - ou seja, eles sobem com o tempo, como o custo de máscaras faciais ou camisetas de Tom Brady Tampa Bay Buccaneers de segunda mão.

Isso significa que os preços mais recentes geralmente serão mais altos do que os preços mais antigos, portanto, o uso do LIFO aumentará o CPV e diminuirá a margem bruta e a receita líquida.

Seguindo a mesma lógica, se os preços dos estoques forem deflacionários, como foram para o petróleo ou camisas de segunda mão Tom Brady New England Patriots na primavera de 2020, o FIFO levará a uma receita líquida reduzida.

As empresas que tentam reduzir sua carga tributária geralmente optam por usar o LIFO quando seus preços são inflacionários, mesmo que não vendam fisicamente as unidades mais novas primeiro. O uso do LIFO diminui o lucro líquido contábil, mas o fluxo de caixa real aumenta porque eles pagam menos impostos.

Se um proprietário deseja vender seu negócio ou se as distribuições são calculadas com base no lucro líquido (com preços de estoque inflacionários), o negócio pode optar por usar o método FIFO para manter o lucro líquido alto.

Benefícios e desvantagens de usar o método FIFO em sua pequena empresa

Tenho certeza de que isso é mais do que você esperava aprender sobre métodos de contabilidade de estoque, então vamos recapitular as vantagens e desvantagens de usar o FIFO e concluir aqui.

Vantagens do FIFO

- FIFO provavelmente corresponde melhor ao seu demonstrações financeiras com suas práticas reais. A menos que você venda um produto incomum, é provável que você tente vender os itens mais antigos primeiro para evitar que fiquem obsoletos. O FIFO permite contabilizar o inventário da mesma maneira.

- Os auditores externos, o IRS e outros conselhos reguladores provavelmente preferem o FIFO. Você não será necessariamente penalizado por usar LIFO ou custo médio, mas se estiver mudando constantemente, essas organizações perceberão.

- Você provavelmente terá lucros maiores. Se seus custos de material forem inflacionários, você usará as unidades de estoque de custo mais baixo nos cálculos do CPV. Isso ajuda se você estiver tentando vender sua empresa, calculando distribuições com base no lucro líquido ou se um terceiro, como um banco, estiver avaliando sua capacidade de pagamento.

Desvantagens do FIFO

- Você provavelmente terá lucros maiores. Maior lucro nem sempre é uma coisa boa. Eu tinha um professor de contabilidade na faculdade cujo mantra era:“Adie, adie, adie... morra”. Geralmente, é melhor adiar os impostos para uma data posterior. Claro, você não pode escapar do IRS, então esses impostos serão devidos algum dia e, para a maioria dos proprietários de pequenas empresas, morrer não é a melhor opção.

- Você pode estar exagerando nos lucros. Além de adiar impostos, é possível que, se sua empresa tiver um giro de estoque lento, você possa aplicar custos para materiais que foram comprados há muito tempo a preços muito inferiores ao preço de mercado atual. Isso pode criar uma situação em que o lucro líquido superestimado leva a uma expansão ou alavancagem mais agressiva do que o que é suportado pelo fluxo de caixa real do negócio.

O FIFO é o caminho a seguir?

Uma das principais diretrizes contábeis da contabilidade é o princípio de correspondência, que determina que uma empresa deve fazer o possível para relatar receitas ou despesas no mesmo período que eles são incorridos. O método FIFO é a melhor maneira de fazer isso ao contabilizar o estoque.

Usar um método contra-intuitivo como o LIFO, ou pior ainda, alternar entre os métodos com base em como você deseja que o lucro líquido seja, servirá apenas para aumentar o quão complicada é sua contabilidade e adicionar perguntas à lista do auditor.

-

Previsão Financeira:Um Guia para Pequenas Empresas

As empresas usam previsões financeiras para estudar o efeito de possíveis decisões. Siga estas oito etapas para criar uma previsão financeira. A pergunta que provoca a ira de todos os recém-formados

-

Um guia para pequenas empresas de contabilidade de custos

A contabilidade de custos é um tipo de contabilidade que encontra o custo preciso de fabricação de produtos. Os gerentes usam informações de contabilidade de custos para avaliar a lucratividade das li

Contabilidade

- Um guia de pequenas empresas para o CMS sem cabeça

- Um guia para pequenas empresas sobre o CMS desacoplado

- Um guia para contas T:contabilidade para pequenas empresas

- Plano de contas:um guia para pequenas empresas

- Um guia de pequenas empresas para o balancete

- Um guia para pequenas empresas sobre lucratividade

- Um guia de pequenas empresas para despesas de negócios em 2022

- Um guia para pequenas empresas sobre receita operacional

-

Um guia para pequenas empresas sobre despesas SG&A

Um guia para pequenas empresas sobre despesas SG&A Despesas de vendas, gerais e administrativas (SG&A) são aquelas incorridas para manter seu negócio funcionando. Saiba por que essas despesas são segregadas de outras despesas comerciais e como calculá...

-

Um guia para pequenas empresas sobre o ciclo de conversão de dinheiro

Um guia para pequenas empresas sobre o ciclo de conversão de dinheiro O ciclo de conversão de caixa é uma métrica útil para empresas com inventário que o ajudará a medir o movimento do inventário, o pagamento e pagamento da dívida em dias. O ciclo de conversão de caixa...