Um guia para pequenas empresas para calcular as vendas líquidas

Você sabe a diferença entre vendas brutas e vendas líquidas? Caso contrário, explicaremos as diferenças e mostraremos como calcular as vendas líquidas.

Você sabe a diferença entre vendas brutas e vendas líquidas? Caso contrário, explicaremos as diferenças e mostraremos como calcular as vendas líquidas. Vendas Líquidas são as vendas ou receita que sua empresa obteve após todos os ajustes de vendas terem sido feitos. As vendas líquidas são informadas em sua demonstração de resultados e devem sempre ser calculadas para qualquer empresa que venda produtos.

Uma empresa de serviços precisa calcular as vendas líquidas, como quando um desconto ao cliente é fornecido ou um cliente insatisfeito recebe o reembolso de seu pagamento, mas esses casos são muito menos comuns.

Visão geral:o que são vendas líquidas?

As vendas líquidas são a receita total de vendas restante após o cálculo das deduções para devoluções de vendas, abonos de vendas e descontos.

Como proprietário de uma empresa, você tem a opção de relatar as vendas líquidas em sua demonstração de resultados com essas deduções já incluídas no total de vendas ou relatar os valores de vendas brutas e listar cada subsídio ou dedução separadamente.

É importante que todas as deduções e subsídios sejam calculados com precisão, pois afetam diretamente o seu lucro bruto. No entanto, seus subsídios e deduções de vendas não devem incluir o custo das mercadorias vendidas, que é subtraído separadamente do total de vendas líquidas.

Vendas líquidas x vendas brutas:qual é a diferença?

As vendas brutas são as vendas totais de um período específico antes de contabilizar quaisquer deduções, como subsídios de vendas, descontos de vendas e devoluções de vendas.

Aplicável principalmente a empresas que vendem produtos, as empresas de serviços raramente precisam se preocupar com vendas brutas e vendas líquidas, com apenas um desconto ou subsídio ocasional.

É importante que todos os ajustes de vendas sejam devidamente contabilizados. Por exemplo, se você tiver vendas de US$ 100.000 e devoluções e abatimentos de US$ 25.000, seu valor líquido de vendas será de US$ 75.000.

Se você não contabilizar adequadamente esses ajustes, seu lucro bruto será superestimado, assim como seu número de receita total. Essa simples omissão pode causar demonstrações financeiras incorretas, o que leva a índices financeiros imprecisos e níveis de lucro incorretos para o seu negócio.

Também pode resultar em pagamento excessivo de seus impostos.

Como calcular as vendas líquidas

Para calcular as vendas líquidas, familiarize-se com as três deduções comuns de vendas mencionadas acima:

- Abonos de vendas:os abonos de vendas geralmente são oferecidos a seus clientes se houver um defeito no produto. Um subsídio de vendas é semelhante a um desconto de vendas, mas não é oferecido como uma redução de preço para induzir mais vendas, mas porque há algo errado com o produto. Os subsídios totais devem ser calculados mensalmente para determinar a receita de vendas.

- Descontos de vendas:descontos de vendas, como subsídios de vendas, reduzem os preços dos produtos, embora os descontos sejam concedidos por vários motivos. Um dos motivos mais comuns para descontos de vendas são os termos de vendas que você oferece aos seus clientes. Por exemplo, você fatura ao seu cliente $ 1.000 em produtos, oferecendo a eles condições de pagamento de 2/10, líquido 30. Isso significa que o valor total da fatura ($ 1.000) deve ser pago dentro de 30 dias da data da fatura, mas se o seu cliente pagar no prazo de 10 dias, pode usufruir de um desconto de 2%; e pagará US$ 980 em vez de US$ 1.000.

- Devoluções de vendas:quando um cliente devolve um item para reembolso, o valor do reembolso precisa ser subtraído das vendas brutas. Tanto as devoluções de vendas quanto as concessões devem ser contabilizadas regularmente.

Se você estiver pronto para calcular suas vendas líquidas, use esta fórmula simples:

Vendas Brutas - Devoluções - Provisões - Descontos =Vendas Líquidas

Para rastrear adequadamente os totais de devolução, abatimento e desconto, você precisará criar contas de contrapartida para sua conta de vendas. Contra contas são contas de receita/receita que manterão um saldo devedor em vez de seu saldo credor normal. Em seu plano de contas, suas contas de contrapartida ficariam assim:

| Nome da conta | Tipo |

|---|---|

| RECEITA | Renda |

| 4000 - Vendas | Renda |

| 4010 - Devoluções de vendas | Renda |

| 4020 - Provisões de vendas | Renda |

| 4030 - Descontos em vendas | Renda |

As contas de devoluções de vendas, abatimentos de vendas e descontos de vendas são todas consideradas contra contas da conta de vendas principal e terão um saldo devedor. Ao final do período contábil, qualquer saldo devedor nas contas de contrapartida será subtraído do saldo da conta de vendas para obter os totais líquidos de vendas.

Agora que suas contas de contrapartida foram criadas, você pode registrar seu lançamento no diário de vendas para as seguintes transações de vendas.

No mês de maio, sua empresa vendeu US$ 62.000 em produtos a crédito. Um cliente devolveu produtos no valor de $ 3.500. Você também deu descontos a três clientes que pagaram antecipadamente, totalizando US$ 1.100. Além disso, um dos pedidos que você enviou estava levemente danificado.

Como o cliente optou por manter as mercadorias levemente danificadas, você concedeu a ele um subsídio de vendas no valor de $ 1.750. O lançamento do diário seria:

| Data | Conta | Débito | Crédito |

| 31-05-2020 | Vendas | $ 62.000 | |

| 31-05-2020 | Devoluções de vendas | $ 3.500 | |

| 31-05-2020 | Provisões de vendas | $ 1.750 | |

| 31-05-2020 | Descontos de vendas | $ 1.100 | |

| 31-05-2020 | Contas a receber | $ 55.650 |

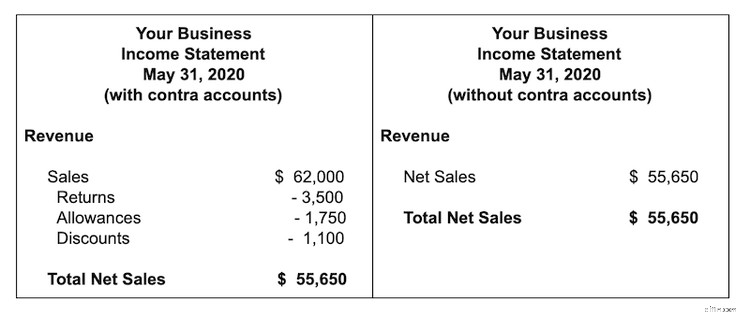

Ao registrar os ajustes dessa forma, as vendas brutas serão reduzidas dos $ 62.000 originais pelos valores de débito nas contas de contrapartida, com a receita líquida de vendas totalizando $ 55.650.

Se clientes adicionais acabarem recebendo um desconto, você precisará ajustar a conta de desconto de vendas e a conta de contas a receber para refletir o desconto adicional.

Para registrar os números de vendas manualmente, você precisará adicionar suas vendas brutas e subtrair devoluções, abatimentos e descontos desse total. Se você estiver usando um software de contabilidade, poderá registrar seus ajustes diretamente no aplicativo de software.

Depois que todos os lançamentos no diário forem registrados, sua demonstração de resultados refletirá os ajustes. Você pode criar uma demonstração de resultados listando todos os ajustes de vendas individualmente ou apenas usar o número de vendas líquidas.

Se você usar a demonstração de resultados sem os valores da conta de contrapartida exibidos, ainda terá acesso aos totais ajustados em sua contabilidade.

Isso é importante, pois você deseja saber quanto os ajustes estão custando ao seu negócio. A única diferença é que os totais não serão exibidos na demonstração de resultados.

Acompanhamento das vendas líquidas

É igualmente importante acompanhar as vendas brutas e líquidas. Embora as vendas brutas forneçam informações como o desempenho de vendas de seus produtos e o sucesso de sua empresa em alcançar clientes, o rastreamento dos totais de vendas líquidas é igualmente importante.

Por exemplo, o rastreamento inadequado das vendas líquidas pode levar a totais de receita superinflados, um possível pagamento excessivo de impostos e demonstrações financeiras imprecisas.

O acompanhamento das vendas líquidas também aborda o motivo subjacente dos ajustes de vendas. Por exemplo, se seus subsídios de vendas forem altos, talvez seja necessário resolver os defeitos do produto e talvez procurar um novo fornecedor. Se as devoluções do seu produto forem altas, investigue por que tantos clientes estão devolvendo seu produto.

A melhor maneira de acompanhar as vendas brutas e líquidas é usar um software de contabilidade. Se você está pensando em mudar de livros e planilhas manuais, confira as análises de software de contabilidade do The Ascent.

-

Um guia para pequenas empresas sobre horas faturáveis

Para consultores, contratados e empresas de serviços profissionais, as horas faturáveis são a principal fonte de receita. Saiba o que são horas faturáveis e não faturáveis e como rastreá-las cor

-

Um guia para pequenas empresas de fatoração pontual

Factoring é a venda de todas as faturas de contas a receber a um fator, enquanto o factoring spot é a venda de uma única fatura como necessário. Saiba se o factoring spot é uma boa solução para o seu

Contabilidade

- Um guia para contas T:contabilidade para pequenas empresas

- Sobrecarga de fabricação:um guia para pequenas empresas

- Plano de contas:um guia para pequenas empresas

- Índice de Margem Bruta:Um Guia para Pequenas Empresas

- Um guia de pequenas empresas para o balancete

- Um guia para pequenas empresas para análise de proporção

- Um guia de pequenas empresas para orçamentos flexíveis

- Um guia para pequenas empresas sobre lucratividade

-

Previsão Financeira:Um Guia para Pequenas Empresas

Previsão Financeira:Um Guia para Pequenas Empresas As empresas usam previsões financeiras para estudar o efeito de possíveis decisões. Siga estas oito etapas para criar uma previsão financeira. A pergunta que provoca a ira de todos os recém-formados ...

-

Um guia para pequenas empresas de contabilidade de custos

Um guia para pequenas empresas de contabilidade de custos A contabilidade de custos é um tipo de contabilidade que encontra o custo preciso de fabricação de produtos. Os gerentes usam informações de contabilidade de custos para avaliar a lucratividade das li...